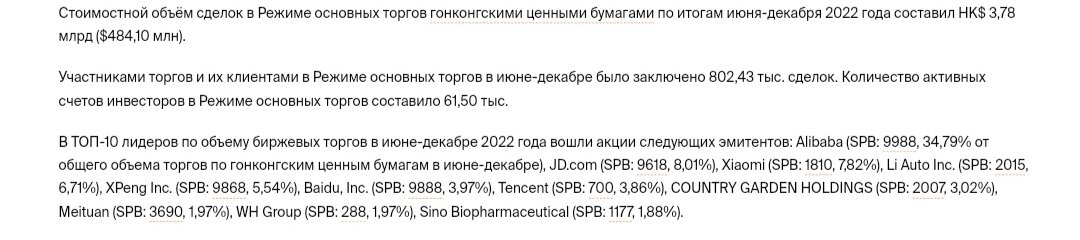

В комментариях много вопросов было о том, какие китайские компании и в каком объеме от портфеля я набрал. Хочу поделиться этой информацией, а также своим стратегическим видением инвестиций в китайские акции.

На данный момент объем всех китайских акций в моем портфеле составляет 14,5%.

Как и говорил, я не успел полностью сформировать желаемую долю китайских эмитентов в портфеле.

В начале 2022 года мне многие писали, мол, зачем покупать китайские акции - они же падают. "Зачем ловить падающие ножи?"

Что же, официально Китай открылся 8 января 2023. Сегодня 17 января. Рынок уже +50%. Что теперь будем делать?

Теперь приходится снова раздвигать инвестиционные горизонты, что также является частью инвестиционной стратегии, финансовой грамотности и элементом риск-менеджмента - риск инвестиций в акции на отрезке в 1 год куда выше, чем на отрезке в 3 года, и значительно выше, чем на отрезке в 10 лет.

На практике это не означает, что ждать ожидаемого результата придется 10 лет. Прежде всего речь идет о более терпеливом отношении к своим инвестициям, о готовности ждать, когда рынок оправдает ожидания и принесет достойную прибыль.

Также это означает, что объем инвестиций и инвестированные средства - это не тот ресурс, что может потребоваться в ближайшее время. Иными словами, нужно избегать зависимости, из-за которой в форс-мажорной жизненной ситуации придется продавать активы по любым ценам.

Возвращаясь к теме, я рассчитываю увеличить долю китайцев до 20-25% от портфеля, но не спешу, так как СПБ Биржа обещала в этом году добавить еще 500 эмитентов с биржи Гонконга. В итоге выбор значительно расширится и я не сомневаюсь, что по-крайней мере 1/10 этих бумаг окажутся крайне перспективными.

По компаниям в портфеле:

1. China Petoleum & Chemical (386) - 3,34% от портфеля.

Коротко отмечу, что планирую увеличить долю в качестве диверсификации к Лукойлу. Тут я вижу идеальную связку из Лукойла, China Petoleum & Chemical и TotalEnergies. С одной стороны диверсификация по странам, покрывающая риски отдельного эмитента, с другой стороны качественные дивидендные активы.

2. Xinyi Glass (868) - 2,01%.

3. Bank of China Hong Kong (2388) - 1,65%.

4. Baidu (9888) - 1,57%.

5. Xiaomi (1810) - 1,42%.

6. Xinyi Solar (968) - 1,18%.

7. WH Group (288) - 1,17%.

8. Sunny Optical (2382) - 1,14%.

9. Lenovo (992) - 0,76%. Ближайший претендент на удвоение доли.

Сейчас я рассматриваю возможность покупки China Hongqiao (1378) под дивиденды, но подробнее об этом будет в отдельной заметке (многие высказались "за" фундаментальный обзор).

- Также отмечу, что в этой заметке я не буду раскрывать причины покупки по каждой отдельной компании, поскольку прежде сделал фундаментальные обзоры на всех эмитентов и там причины выбора описаны.

Что можно добавить по портфелю.

Прежде всего, вы наверняка заметили относительно небольшую долю акций роста.

Из 9 компаний дивиденды вообще не платят только 2 компании - Baidu и Xiaomi.

- Основная причина такого отбора активов в том, что сейчас я рассматриваю китайский рынок в качестве основной альтернативы российскому рынку в плане получения пассивного денежного дохода, то есть в качестве дивидендов. Не в качестве полной замены, а скорее в качестве существенного дополнения.

Я понимаю любителей иксов и роста стоимости, но исходя из проведенного мной анализа - многие дивидендные компании имеют потенциал роста в 50-100% только до справедливой оценки. Мне этого потенциала роста "за глаза хватает", при дивидендах в 5-14% в гонконгских долларах по нынешним ценам.

Для остальных, потом, это будут акции в два раза дороже с дивидендной доходностью в два раза ниже, но не для меня и не для многих из вас.

Те же Alibaba и Baidu могут вырасти за то же время на 150-200%, например, или в случае крайнего оптимизма в новом экономическом цикле и на 300%. К примеру Baidu может переписать исторический максимум, что от текущих составляет 145%, а от дна - 330%.

Но моя логика в том, что экономический цикл имеет протяженность во времени, около 4 лет (хотя последний цикл длился всего 2,5 года).

Получается, что на все это время деньги будут просто заперты в акциях стоимости, в ожидании сверхприбыли. В то время как в акциях стоимости попутно будут приходить дивиденды.

Таким образом, выбирая между (1) дивидендами с хорошим потенциальным ростом стоимости и (2) чистым потенциально бо́льшим ростом стоимости - я выберу первое.

К тому же некоторые компании, вроде Xinyi Glass и Xinyi Solar, да и та же Lenovo и Sunny Optical могут также продемонстрировать более быстрые темпы роста, но возвращая при этом прибыль через дивиденды.

Данное решение связано также с теми условиями, в которых я нахожусь. Вы, вероятнее всего, также находитесь в тех же условиях. Речь идет про российские реалии.

Несмотря на то, что я не ожидаю какой-то чрезмерно тяжелой экономической ситуации в стране, все же складывающиеся условия не способствуют быстрому и качественному финансовому росту. Максимум, который возможен в ближайшее время - это стабильность.

- В моем случае уже второй год стабильность заключается в неопределенности. Скажем, с неделю назад я узнал, что мне придется взять еще одно финансовое обязательство и обеспечить отца жены недвижимостью для проживания, при том, что мы еще свою ипотеку не погасили.

В таких условиях для меня на первый план выходит денежный поток. Пассивный денежный доход в принципе является основной целью инвестиционной деятельности, но сейчас и для меня лично - это первостепенная задача.

Наконец, в этом году на мой взгляд весьма удачно совпадает ослабление рубля с дивидендами в гонконгских долларах, что повышает уже рублевую дивидендную доходность.

Что же касается акций роста, то чтобы "подержать" деньги в руках - придется продать бумаги, что с инвестиционной точки зрения (без реинвестиций) означает - стать беднее, чем ты был до этого. Логика, думаю, всем понятна: меньше активов в портфеле - меньше капитал.

Тем не менее это не означает, что я полностью отказываюсь от акций роста. Из китайских компаний, как уже сказал, у меня есть Baidu и Xiaomi, как наиболее перспективные с точки зрения бизнеса, и они отлично дополняют портфель российских акций, в том числе российские растущие компании (TCS Group, Яндекс, Ozon, Самолет, Positive Technologies).

Также, вы наверняка заметили, что у меня в портфеле нет Alibaba и JD.com.

Успех Alibaba и JD объясняется их "попсовостью". Все знают эти компании, а потому работает принцип "инвестируй в те компании, которые тебе известны или продукцией которых ты пользуешься". Этот принцип работает на бессознательном уровне, приоритет сначала отдается знакомому, а уже потом остальному.

Могу показать, как это работает. Что приходит вам в голову, когда вы слышите слово "блокчейн"? Вероятно, в первой тройке связей будет биткоин. Вы вряд ли подумаете о TON, например, или Solana, Tron, даже Ethereum не будет первым.

В то же время, лично моя память еще свежа. Я отлично помню, как возненавидели инвесторы Alibaba в прошедшие 2 года, пока ее котировки снижались и пробивали каждую обозначенную спекулянтами поддержку вниз. 2 с лишним года рыночного БДСМ.

От ненависти до любви один шаг? Все простили. 100% роста от дна, и все обиды забыты.

Я это к чему. Есть большая разница в том, что такое Китай для инвестора и для спекулянта.

Alibaba в этом смысле - это более спекулятивная и часто эмоциональная, чем инвестиционная история. Поэтому она и привлекает к себе столько внимания.

И я не говорю, что с Alibaba что-то не так. В последнем обзоре по Китаю описывал корпоративные новости, среди которых планы и договоренности выхода Alibaba на другие мировые рынки через Турцию, например. Кроме этого развитие по многим направлениям, внутренним и внешним.

Но отвечая на вопрос "чем интереснее владеть долгосрочно?", я отвечу - мне интереснее Baidu в качестве технологической компании с ее разработками.

С другой стороны я не отрицаю, что на коррекции возможно возьму небольшую долю в Alibaba. Но пока приоритеты были отданы другим историям.

Когда продавать акции растущих компаний?

Этот вопрос часто возникает и на него есть три ответа - два распространенных, один мой. Первые два ответа - верны, дело в предпочтениях и личной стратегии.

Третий ответ основан на опыте западных компаний и совсем не факт, что он будет реализован на китайском рынке, так что относитесь к нему как к размышлениям о том, что может быть.

- Первый популярный ответ - когда прибыли вам хватает.

Если вы долгосрочный инвестор, то обычно проводится ребалансировка - небольшая часть от доли сильно выросших в цене активов продается, а на освободившиеся средства докупаются другие, менее подорожавшие или потерявшие в цене бумаги.

Такой подход позволяет как зафиксировать прибыль, так и сохранить активы в портфеле и в случае продолжения роста стоимости получить эту сверхприбыль, ведь продается не вся доля, а какая-то небольшая часть.

- Второй популярный ответ - по фундаментальному или техническому анализу.

Не всегда они соотносятся (например, случай Tesla или Apple, которые более 2-ух лет стоили значительно дороже справедливой оценки и множество шортистов унесли с убытками).

Но определить точку фиксации части прибыли можно как по фундаментальной оценке компании (если компания из дешевой превратилась в крайне дорогую при том, что финансовые потоки и перспективы не оправдывают эту стоимость на горизонте в 1-2 года), так и по техническим индикаторам (например, по волнам Эллиотта).

- Третий непопулярный ответ, то есть мой - после сплита.

Тут нужно немного погрузиться в предысторию.

С одной стороны, в 2020-2022 были весьма показательные истории на американском фондовом рынке - из крупных компаний сплиты провели Apple, Tesla, Amazon, Google и многие другие.

Прежде я уже писал, что для успешных растущих компаний есть достаточно простая формула биржевого успеха (читайте, золотая жила): рост финансовых потоков + байбеки + сплиты.

Сам по себе байбек не всегда ведет к росту стоимости акций. Например, Alibaba выкупала акции все 2 года падения, что никак не мешало котировкам валиться дальше. Хотя точки зрения рентабельности именно это время было лучшим для выкупа собственных акций - дешевле акции, больше объем выкупа, больше рост прибыли на оставшиеся акции.

И все же, если посмотреть на динамику акций, можно заметить - для рынка не так важен объем байбека, сколько его регулярность, то есть постоянство. Иными словами, инвесторы хотят знать, что это не разовый выкуп, а постоянная практика возврата на инвестиции.

Момент сплита, при этом, оказывается самым лучшим с точки зрения фиксации прибыли. Часто, под сплит (дробление) акции подрастают, дальше происходят краткосрочные продажи (как раз фиксация части прибыли долгосрочными инвесторами), а затем инвесторы продолжают покупки, ведь акции становятся доступнее рядовому инвестору.

Скажем, я уверен, что бумаги НорНикеля имели бы совсем другую динамику, если бы одна акция стоила 1500 рублей, а не 15000 рублей. Просто потому, что российским частникам с небольшим капиталом было бы проще совершать покупки, усредняться и наращивать доли. По той же причине инвестиционные обзоры по НорНикелю набирают меньше просмотров, чем обзоры по той же Северстали - зачем читать/смотреть, если на 1 акцию нужно половину средней зарплаты отдать? Вопрос риторический, ответа не требует. Но баланс спроса и предложения никто не отменял.

В общем, логика, думаю, понятна.

Но вот нюанс - пока американские компании сплитили на максимальных уровнях стоимости, дробили акции и делали их более доступными для инвесторов, китайские компании не делали ничего, а некоторые еще и байбек проводили.

Понятно, что в основе бизнесы схожи, так как на начальных этапах китайские компании брали готовые западные модели. Baidu похожа на Google, Alibaba на Amazon, Xiaomi на Apple.

Сейчас это совершенно разные компании с абсолютно разными бизнес-направлениями. Но они постарались сохранить, так сказать, западные методы качественного корпоративного управления.

И вот, о чем я задумался. А может ли быть такое, что Alibaba, Baidu, Tencent, JD и т.д., наученные западной практикой и периодом 2020-2022, на следующем цикле роста повторят опыт западных коллег и проведут сплиты?

Понятно, что пока это лишь гипотеза. Но ее реализация более вероятна, чем альтернативная форма возврата на капитал - дивиденды. Растущей компании, пока еще остается потенциал для роста, выгоднее байбечить и сплитовать, чем переходить на выплату дивидендов (и лишать инвестиционные проекты, то есть будущие активы, финансовой подпитки).

В связи с чем отвечая на вопрос "когда продавать?" я для себя пришел к следующему выводу - мне хочется пробыть весь следующий экономический цикл роста в Китае в активах и посмотреть, чем это дело закончится (к следующему кризису).

То есть я в принципе не намерен продавать Baidu и Xiaomi. В случае, если все таки возьму Alibaba - то и ее продавать не буду.

Вместе с тем, вероятность реализации такого сценария станет понятнее значительно позже, когда котировки условной Baidu/Alibaba преодолеют отметки в 200-300$. По меньшей цене смысла сплитовать нет. 100$ - не такая большая сумма, чтобы частники отказывались от покупок.

При этом может показаться, что я размышляю над некой финансовой махинацией. Но в действительности обязанность любого профессионального управленца в том, чтобы рыночная стоимость компании как минимум соответствовала ее балансовой стоимости.

Когда какая-то не самая плохая китайская компания стоит 0,1 от цены своих активов - это же не нормально. Допустим, если не изменяет память, China Petoleum & Chemical стоит 0,3 своих активов. Если завтра компания продаст все свои активы по рыночной цене и отдаст деньги акционерам, то инвесторы получат X2 прибыли к имеющейся цене.

То же самое касается российских компаний/акций. А вот найти хорошую американскую компанию с такой заниженной оценкой - весьма непростая задача. Вряд ли вы найдете даже с равнозначной оценкой, то есть когда активы и рыночная оценка составляют значение 1 (за исключением "мордокниги", которую и основателя которой видимо люто возненавидели).

Так что, на мой взгляд, это вопрос времени, когда китайские коллеги откроют для себя новые способы приведения рыночной цены компании в порядок. Тут, кстати, проблемы видно невооруженным взглядом - Китай является второй экономикой мира, а динамика фондового рынка больше напоминает развивающийся рынок, вроде российского. Даже европейский рынок несмотря на все проблемы 2022-2023 показывает более сильную динамику.

Пожалуй, это все, что я хотел сказать. В качестве дополнения отвечу на два частых вопроса, которые мелькают во всех заметках про китайский рынок:

1. Может ли российский неквалифицированный инвестор покупать китайские акции?

Пока еще может. ЦБ не запрещал, в отличие от рынка акций США, который теперь доступен только квалам.

2. Как инвестировать в китайские активы, если я клиент брокера ВТБ, Сбера, Открытия?

Никак. Эти брокеры под санкциями и не работают с валютными активами (по-крайней мере не с иностранными акциями). Надо становиться клиентом (то есть открывать еще один брокерский счет) в БКС, Финам, Тинькофф или Кит Финанс. Эти брокеры дают доступ к СПБ Бирже (за остальных не скажу) и, стало быть, к китайским акциям, торгующимся на бирже Гонконга.

Альтернативный вариант с доступом к большинству рынков - это счет у иностранного брокера, но это вариант для людей с капиталом, который по российским меркам автоматически дает статус квала. С небольшой суммой будет некомфортно пользоваться услугами зарубежного брокера.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.