Недавно я посмотрел интервью с Максимом Орешкиным Советником президента Российской Федерации.

Он ответил на вопрос касательно пузыря на рынке недвижимости.

Вот его дословный ответ:

В строительном секторе на уровне спроса пузыря нет. У нас соотношение зарплат к среднему ипотечному платежу на низком уровне. Жильё стало доступнее.

Мне стало интересно, а так ли это на самом деле и я решил это проверить на примере рынка жилья в Санкт-Петербурге.

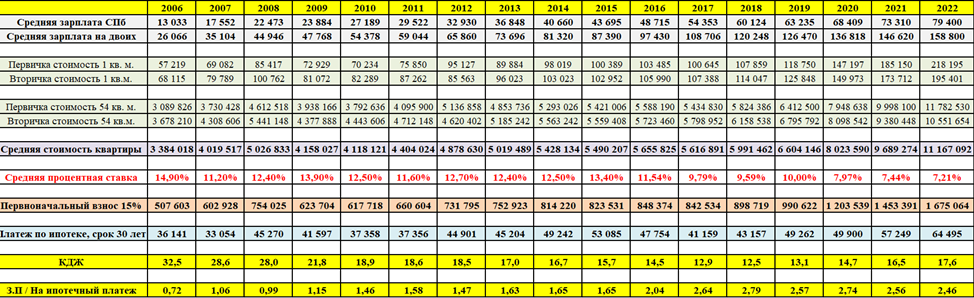

Вводные:

1. Среднестатистическая семья из 3 человек.

2. Средняя зарплата в городе СПб согласно официальным источникам.

3. Средняя ставка по ипотеке.

4. Стоимость квартиры в 54 квадрата – средняя площадь согласно данным нашего правительства для семьи из 3 человек.

5. Стоимость жилья по годам.

6. Первоначальный взнос 15% от суммы недвижимости.

Я решил посчитать 2 коэффициента.

1. Коэффициент жилищной доступности (КЖД).

КДЖ = (средняя стоимость кв. м × общая площадь квартиры (54 кв. м)) / (суммарные доходы семьи за год).

Данный коэффициент говорит нам о том, за сколько лет семья накопит на квартиру при условии, если весь доход уйдёт на накопления.

Получается, если вы тратите часть доходов на еду, одежду, развлечения, то этот срок увеличиться в разы.

Получилась вот такая картина.

Можно выделить 4 этапа.

1. В период с 2006 по 2010 год зарплаты росли быстрее, чем цены на недвижимость, за счёт этого коэффициент снизился с 10,8 до 6,3.

2. С 2010 года по 2014 год произошла стабилизация.

Ставки по ипотеке были стабильными на уровне 12,5%, а стоимость жилья практически не выросла (даже инфляцию не покрыла).

3. С 2014 года по 2018 год пошло снижение коэффициента.

Ставки пошли сильно вниз, а вот стоимость квартир также отставала от уровня инфляции. Это так кризис 2014 года сказался или была другая причина (может кто изучал этот вопрос, подскажите в комментариях).

За счёт этого коэффициент снизился до рекордного низкого уровня, достигнув отметки в 4,2.

4. С 2018 года ставки по ипотеке пошли вниз, а квартиры стали дорожать. Причём цены с 2018 года по 2022 год цен выросли в 2 – 2,5 раза.

При этом процентные ставки достигли рекордно низких отметок, а коэффициент за счёт удорожания квартир вырос с рекордно низких отметок в 4,2 до текущих 5,9.

Вывод:

Доступность жилья по данному коэффициенту выросла в 2 раза с 2006 года, но вот если смотреть на период с 2010 года, то данный коэффициент практически не изменился.

Есть основания полагать, что ставки по ипотеке достигли своего дна и будут в будущем выше, чем в среднем за период с 2020 по 2022 год, что должно повысить данный коэффициент до уровней 2008 – 2009 года и тем самым доступность снизиться.

2. Рассчитаем соотношение зарплат к ипотечному платежу, на который ссылался Максим Орешкин в интервью.

Коэффициент говорит нам о том, во сколько раз доходы превышают ипотечные расходы.

Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40-50% дохода.

Вот такие данные у меня получились.

Если опираться на данный коэффициент, то до 2015 года в принципе ипотека не была доступна большинству жителей Санкт-Петербурга.

С 2006 года по 2022 год доступность жилья выросла в 3,4 раза.

Получается, Максим Орешкин не соврал.

В данных расчётах есть куча нюансов:

1. Данные брались из разных источников.

2. Не брались дополнительные расходы: страховки, ремонт, мебель, кредит на первоначальный взнос, комиссии агентам и т.д.

3. Я брал в расчёт, что оба члена семьи работают. Согласно, данным от Росстата 74% женщин работает, а 26% не работают.

4. Зарплаты у мужчин, как, правило выше, чем у женщин в подобающем большинстве случаем.

5. Можно поспорить о том, достаточно ли 54 квадратных метра на семью в 3 человека.

Вывод:

Если исходить из расчёта данных коэффициентов пузыря на рынке недвижимости нет.

А что вы думаете о рынке недвижимости? Есть ли пузырь или нет?

Мой телеграм канал - ссылка.