Разница между доходностью (return) двух разных долговых инструментов с одинаковым сроком погашения, но разным кредитным рейтингом.Перевод статьи

Holy Youth

оригинал и много других статей в телеграмм канале!

https://t.me/hooleyyouth

Что такое кредитный спред?

Кредитный спред - это разница между доходностью двух разных долговых инструментов с одинаковым сроком погашения, но разными кредитными рейтингами. Другими словами, спред - это разница в доходности из-за различных кредитных качеств.Например, если 5-летние казначейские облигации, они торгуются с доходностью 3%, а 5-летние корпоративные облигации торгуются с доходностью 5%, кредитный спред равен 2% (5% – 3%).

Понимание кредитного спреда

Спред используется для отражения дополнительной доходности, необходимой инвестору для принятия на себя дополнительного кредитного риска. Кредитные спреды обычно используют разницу в доходности между казначейскими облигациями с одинаковым сроком погашения и корпоративными облигациями. Поскольку казначейские облигации считаются безрисковыми из-за того, что они поддерживаются правительством США, спред может быть использован для определения рискованности корпоративных облигаций.

Например, если бы кредитный спред между казначейским векселем или облигацией и корпоративной облигацией составлял 0%, это означало бы, что корпоративная облигация предлагает ту же доходность, что и казначейская безрисковая облигация . Чем выше спред, тем рискованнее корпоративная облигация.

Формула для кредитного спреда

Кредитный спред = доходность корпоративных облигаций - доходность казначейских облигаций

Примечание: Сроки погашения как корпоративных облигаций, так и казначейских облигаций должны быть одинаковыми.

Кроме того, нередко инвесторы заменяют доходность казначейских облигаций эталонной доходностью облигаций по своему выбору. Таким образом, формула будет выглядеть следующим образом:

Кредитный спред = доходность корпоративных облигаций - эталонная доходность облигаций Например, инвестор может выбрать доходность корпоративных облигаций с рейтингом ААА в качестве эталонной доходности облигаций.

Изменения кредитных спредов

Кредитные спреды не являются статичными – они могут увеличиваться и сужаться с течением времени. Это изменение, как правило, объясняется экономическими условиями.

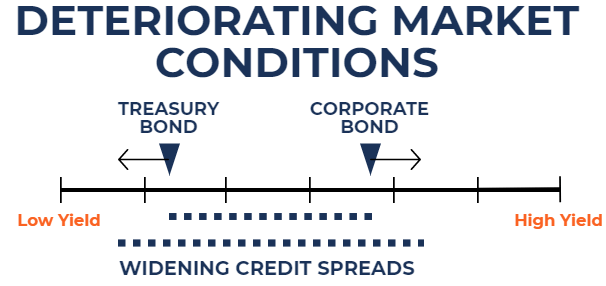

Например, инвесторы склонны покупать казначейские облигации США во время ухудшения рыночных условий и продавать свои вложения в корпоративные облигации. Приток капитала в казначейские облигации США повысил бы цену казначейских облигаций и снизил бы их доходность.

С другой стороны, отток капитала из корпоративных облигаций снизил бы цену и увеличил доходность облигаций. При таком сценарии кредитные спреды между казначейскими облигациями США и корпоративными облигациями увеличились бы. Этот факт проиллюстрирован ниже:

С другой стороны, при улучшении рыночных условий инвесторы склонны покупать корпоративные облигации и продавать казначейские облигации США. Это связано с тем, что при улучшении рыночных условий снижается кредитный риск по корпоративным облигациям. Приток капитала в корпоративные облигации повысил бы их цену и снизил бы их доходность.

С другой стороны, отток капитала из казначейских облигаций США приведет к снижению цены и увеличению доходности по казначейским облигациям. При таком сценарии кредитные спреды между казначейскими облигациями США и корпоративными облигациями сузились бы. Этот факт проиллюстрирован ниже:

Пример

Инвестор стремится определить состояние экономики США. Исторически сложилось так, что средний кредитный спред между 2-летними корпоративными облигациями с рейтингом BBB и 2-летними казначейскими облигациями США составляет 2%. Текущая доходность 2-летних корпоративных облигаций с рейтингом BBB составляет 5%, в то время как текущая доходность 2-летних казначейских облигаций США составляет 2%. Каков текущий кредитный спред и какую информацию инвестор может получить, наблюдая за изменением кредитных спредов?

Текущий спред составляет 3% (5% – 2%). Учитывая, что кредитные спреды исторически составляли в среднем 2%, это может свидетельствовать о том, что экономика США демонстрирует признаки экономической слабости.

Дополнительные ресурсы Благодарим вас за прочтение руководства CFI по кредитному спреду. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI: 10-летний казначейский вексель США Рынки долгового капитала (DCM) Федеральная резервная система (ФРС) Своп-спред Посмотреть все ресурсы коммерческого кредитования

Пишите в комментариях, если хотите увидеть перевод статей из доп. ресурсов!

Спасибо за прочтение моего перевода.

https://t.me/hooleyyouth

<3