Видео:

Проверим наличие гетероскедастичности в остатках модели полученной ранее:

В тесте предполагается, что остатки зависят от объясняющих переменных или какой-то одной из них.

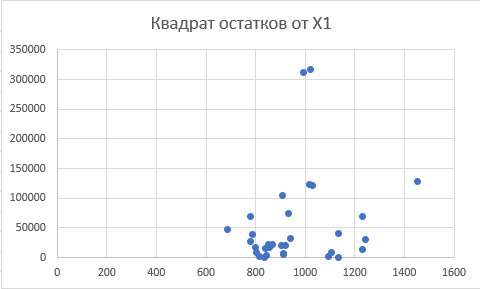

Строим графики зависимости квадрата остатков от переменных Х1 и Х2

По виду графиков предполагаем, что дисперсия зависит от объясняемой переменной Х1. Ранжируем все наблюдения по величине объясняемой переменной Х1 по возрастанию.

Для этого выделяем значения столбца переменной Х1:

Выбираем во вкладке «Главная» - «сортировка и фильтр» - «сортировка по возрастанию»

Далее выбираем: автоматически расширить выбранный диапазон.

Получим данные, отсортированные по величине переменной Х1.

Разбиваем всю выборку на три части: 1-я из первых одиннадцати наблюдений, 3-я из последних одиннадцати, 2-я серединная из десяти наблюдений (её не будем использовать).

По первой под выборке с помощью функции ЛИНЕЙН строим множественную регрессию. Выбираем три столбца, так как две объясняющие переменные и пять строк, так как сумма квадратов остатков находится в 5-ой строке. Заполняем диалоговое окно функции ЛИНЕЙН.

Одновременно нажимаем клавиши

Получаем результат, жёлтым выделяем сумму квадратов остатков отклонений для первой под выборки – ESS1.

Аналогично строим регрессию для третьей под выборки и выделяем жёлтым сумму квадратов остатков отклонений ESS3.

Далее находим F-статистику критерия по формуле:

Где ESS1 и ESS3 суммы квадратов остатков отклонений регрессий построенных по первой и третьей под выборках соответственно; k- число наблюдений в каждой из под выборок, они должны быть равны; m – число объясняющих переменных.

F= 654793,5/ 91231,88 = 7.177

Далее находим с помощью функции F.ОБР.ПХ критическую точку распределения Фишера.

Fкр = F(α, v1=k-m-1, v2=k-m-1)

Fкр = F.ОБР.ПХ(0,05;11-2-1;11-2-1)= 3,438101

Fнабл > Fкр, отвергаем нулевую гипотезу об отсутствии гетероскедастичности. Иными словами, в модели, построенной нами ранее (https://dzen.ru/a/Y7RZFHpbCS6__jKn?share_to=link), имеется гетероскедастичность. А дисперсия остатков модели зависит от величины Х1.

С нами учёба станет легче 🤓 Здесь консультируют, учат, проводят курсы и просто выручают студентов всех вузов! Работаю со студентами с 1999 года, имею большой опыт консультирования.

Онлайн-консультирование по экономическим и математическим предметам. Математика, математические методы и модели, статистика, эконометрика, макроэкономика, анализ хозяйственной деятельности, экономический анализ, финансовый менеджмент, финансовая математика, международные стандарты финансовой отчётности, и другие предметы.

Консультации в расчётах исследовательских и студенческих работ программах Excel, Eviews, Gretl, Statistica, SPSS, R-studio.Так же обучаем работе с данными программами. Помощь в сдаче экзаменов. По всем вопросам пишите в telegram (https://t.me/sm_smysl ) или в форму сбора заявок на сайте.

Онлайн помощь студентам: https://pro-smysl.ru/

Подписывайтесь на наши каналы:

https://www.youtube.com/@SMYS_L