Вопросы, в чем же подвох такой низкой ипотечной ставки от застройщика, продолжают возникать. В этом году правительственные мужи обещают прикрыть такую ипотеку. Но пока еще она работает, и взять новостройку по изумительно низкой ставке меньше 3% возможно.

Вопрос тут в другом: а стоит ли такую ипотеку брать?

Смотрите, вот однокомнатная квартира в Краснодаре. Это реальная квартира, она есть сейчас в продаже. Если хотите узнать подробности и купить (почему бы и нет?), напишите мне.

Цена этой квартиры 3 500 000 рублей. По такой цене вы ее купите, если возьмете за свои деньги, а не ипотечные.

И по такой цене вы ее купите, если возьмите обычную льготную ипотеку на новостройку под 7-8%.

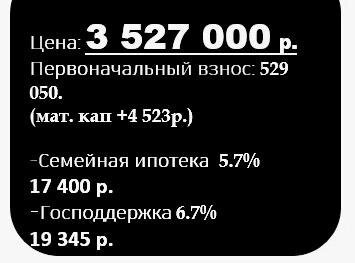

А можно еще купить эту же однокомнатную по субсидированной ипотеке от застройщика. Ставка в этом случае будет 2,7% если берете ипотеку с господдержкой.

Или же ставка ставка будет 0,1% если воспользуетесь семейной ипотекой.

То есть в банк идет запрос на обычную льготную ипотеку или обычную семейную. Далее в дело вступает застройщик и банк с субсидиями, и вот уже ставка понижается вплоть до 0,1%!

Очень здорово, правда?

Есть только одно “Но”.

Цена этой квартиры будет 4 300 000 рублей.

Эту цену никто от вас не скрывает. Поэтому не стоит говорить об обмане или о мутных схемах. Цену озвучивают, вы видите ее в договоре.

И дальше только вы решаете, как поступить: взять квартиру по меньшей стоимости, но по высокой ставке. Или купить квартиру по более высокой цене но по ставке, приближающейся к нулю.

Что выгоднее?

Если вы берете квартиру подешевле,: но по высокой ставке, у вас есть возможность сэкономить, то есть снизить переплату по процентам. Даже две возможности:

- Вы вносите досрочные платежи и платите в итоге меньше процентов. Вы же помните, что досрочные платежи идут на погашение основного долга? Я об этом неоднократно рассказывала.

- Вы делаете рефинансирование ипотеки и переходите на более низкую ипотечную ставку.

Если вы берете квартиру сразу по высокой цене, возможности сэкномить у вас не будет. Какая бы низкая ставка не была, более похожая на рассрочку, изначально квартира стоит дорого.

Если вы захотите ее продать, вам придется продавать ее в убыток себе.

Как поступить?

Все зависит от вашей цели. Если вы планируете перепродать квартиру, нет смысла покупать ее по высокой цене под низкую ставку.

Если вы собираетесь в ней жить долгое время и хотите сэкономить на платежах, есть смысл задуматься о субсидированной ипотеке. Ежемесячный платеж у вас будет меньше. Вы обратили внимание на сумму ежемесячных платежей: которые на картинках выше? Посмотрите и сравните. Ведь самое главное — это качество вашей жизни в настоящее время. Если ежемесячные платежи вас устраивают, если нет цели закрывать ипотеку досрочно, то такая низкая ипотека от застройщика — неплохой вариант.

В любом случае вспоминайте математику и считайте. Что выгоднее именно в вашем случае - решать только вам.

Если вам понравилась статья, вы знаете, что делать! А я буду очень рада вашим комментариям.