Наверное, этим вопросом интересовались все, даже молодые в 30 лет. Интересно же знать, свою будущую пенсию)))

Я люблю считать разные цифры, формулы, поэтому приведу пример, на моём муже 😅

Вот условные данные:

Ему 32 года.

Он сотрудник по найму, официальная зп. Чистый доход на руки 45 тыс.руб. в месяц. Грязными у него зп под 60 тыс.

Отчисления в пфр: 22% (16% - страховая часть, уходит на его пенсионный счёт, а 6% - накопительная часть, уходит на нынешние пенсии).

Итого в месяц он платит в пфр: 9900 (22%).

Но лично ему на пенсию уходит 16%, это 7200 (16% от 45 тыс.).

В год: 7200 × 12 мес. = 86 400 руб. (Эту сумму отчисляет компания за него в пфр на личный счёт, 16% от зп).

Нормативный размер страховых взносов (НРС)

Важный показатель, его устанавливают каждый год разный. Он растёт, но есть нюансы. От этого не растут баллы))) Внизу подробно показан пример, почему так происходит.

1 565 000 руб. - установленная сумма для пенсионного страхования (ОПС) в 2022 году.

1 565 000 × 0.16 (это 16%) = 250 400

Считаем ИПК (индивидуальный пенсионный коэффициент)

(86 400 ÷ 250 400) × 10 = 3.45 балла

Таким образом, в 2022 году, мой муж себе заработал на пенсию 3.45 балла.

Значение баллов постоянно меняется

Считаем:

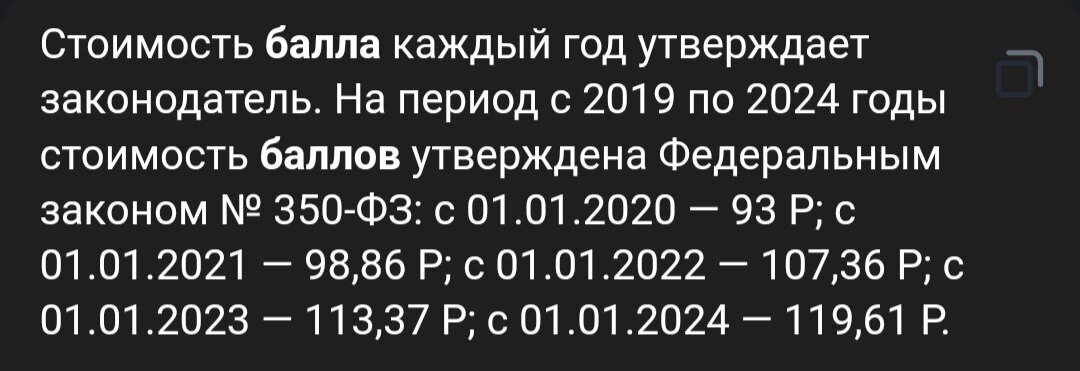

В 2022 году: 3.45 × 107.36 = 370.4 руб. Заработал для своей будущей пенсии. Эта сумма будет ежемесячной.

Но эта сумма постоянно растёт, т.к. стоимость 1 балла, каждый год повышают.

В общем, размер пенсии зависит от количества набранных пенсионных баллов.

Сколько баллов он сможет заработать за всю жизнь?

Для этого подсчёта есть некоторые сложности, т.к. каждый год сумма НРС растёт, а доход почти нет (реально зп, уже 10 лет одна и та же, думаю дальше ничего сильно не изменится).

Так, в 2020 году НРС = 1 292 000

В 2021 году НРС = 1 465 000 (+13% от предыдущего года)

В 2022 году НРС = 1 565 000 (+6%)

В 2023 году НРС = 1 917 000 (+22%)

Видим, что НРС постоянно растёт (то +6%, то + 22%), а зарплата нет. Отсюда и уменьшение баллов с каждым годом.

Если уровень зп был всегда одним и тем же, то из-за разной суммы НРС, получается:

В 2020 году:

1 292 000 × 0.16 = 206 720

ИПК за 2020:

(86 400 ÷ 206 720) × 10 = 4.18 балла, заработал муж в 2020 году.

В 2021 году:

1 465 000 × 0.16 = 234 400

ИПК за 2021:

(86 400 ÷ 234 400) × 10 = 3.6 балла, заработал муж в 2021 году.

В 2022 году:

1 565 000 × 0.16 = 250 400

ИПК за 2022:

(86 400 ÷ 250 400) × 10 = 3.44 балла, заработал муж в 2022 году.

В 2023 году:

1 917 000 × 0.16 = 306 720

ИПК за 2023:

(86 400 ÷ 306 720) × 10 = 2.8 балла, заработает муж в 2023 году.

Выходит, что количество баллов начисляется всё меньше и меньше, с каждым годом.

Чтобы баллы оставались теми же, нужно, чтобы зарплата росла, хотя бы на темп роста, что и НРС (на 5/10/20% в год).

Прогноз будущей пенсии

Если муж будет работать ещё 32 года, с такой же зп, то выходит:

Уменьшим ИПК на 3% каждый год в течении 32 лет:

2.7 + 2.6 + 2.5 + 2.4 + ... 0.1 = 38 баллов за 32 года, согласно выявленной тенденции снижения начисленных пенсионных баллов.

Уже за 10 лет работы он заработал 55 баллов

+ 38 баллов за 32 года до выхода пенсии (в 65 лет)

= 93 балла он накопит за всю жизнь, работая так, без изменения зп.

Далее, считаем темп роста стоимости 1 пенсионного балла:

Как видим он растёт, примерно на 5-10% в год.

Для нашего расчёта, возьмём ещё меньше, рост на 3% в год.

Допустим, что через 32 года, 1 пенсионный балл будет стоить примерно 310 руб.

93 балла × 310 руб. = 28 830 руб. Это только страховая пенсия, с учётом зп за всю жизнь (45 тыс. в месяц, в течении 42 лет работы).

Но пенсия состоит из 2 частей:

Сейчас накопительная часть пенсии составляет 6 тыс.руб. (она фиксированная, меняется каждый год).

Допустим, через 32 года она будет составлять 12 тыс.руб.

29 + 12 = 41 тыс.руб. получит ежемесячно пенсию мой муж, работая 42 года сподряд, с неизменной зп 45 тыс.руб. чистыми на руки.

Ура, полный расчёт закончен))) Я даже устала уже считать))

Вывод

Считать прогноз довольно сложно, т.к. много переменных данных.

Я посчитала, согласно выявленным тенденциям, что-то росло, что-то снижалось. Подробно написано внутри статьи.

Получилось, что человек зарабатывая по 45 тыс.руб. чистыми на руки (офиц.работа) на протяжении 42 лет сможет получить пенсию в размере 41 тыс.руб.

Почему 42 года? 10 лет он уже проработал + 32 года до пенсии (до 65).

За 42 года работы, он уплатит в пфр почти 5 млн.руб. Чтобы обратно вернуть их себе, надо прожить на пенсии минимум 10 лет)))

Много ли 41 тыс.руб. пенсия в месяц для 2055 года?

Через 32 года, к 2055 году, пенсия в размере 41 тыс.руб. будет примерно, как сейчас 20 тыс. То есть небольшой.

А может случиться сюрприз, пенсии вовсе отменят)))

За 32 года вырастут цены на всё в 5-10 раз наверное.

Так что, вроде и работал человек прилично, и доход был не маленький, а в итоге, получил минимальную пенсию.

Чтобы пенсия официальная была побольше, ваш доход постоянно должен расти, хотя бы на 10% в год.

А такое редко, где встретишь.

Выходит, чтобы иметь хорошую пенсию, надо иметь разные источники дохода, даже на пенсии. На одну пенсию в любом случае не прожить.

Вы что думаете по этому поводу? Как вам мой расчёт будущей пенсии 30-летнего?)))

#общество #жизнь #люди #пенсия #баллы #прогноз #расчёт #будущее