Привет, наелся салатов, накатался и напрыгался. Снова в строю. Давайте стряхнем иголки с новогодней елки и разберем, что там вообще происходит с ипотекой и недвижимостью. Поехали!

Так-с. Собрал то, что уже в принципе вступило в силу. Ибо «предложили», «внесли законопроект» — это еще не означает фактический запуск закона. Ссылки и прочие пруфы будут.

Соберем по списку

Материнский капитал проиндексировали. Теперь за первого ребенка прилетит 589 500 ₽. По рождению второго: 779 000 ₽. И нет, это не отдельные выплаты. Если сертификат за первенца получен, то за второго ПФР накинет разницу в 189 500₽.

Льготную ипотеку поменяли. Ну тут по классике. Президент предложил, а остальные такие: «А, ну ок, да, хорошо». Ставка теперь 8%, оформиться можно до 1.07.2024г., у заемщика на руках должно быть минимум 15% от стоимости квартиры, ну и нужно соответствовать требованиям банков. Лимиты для Мск, МО, Спб и ЛО: 12 млн ₽, для остальных регионов: 6 млн ₽. Осталась возможность совмещаться с рыночной ипотекой и поднять лимит до 30 млн ₽. Остальные программы ипотечные как работали, так и работают.

Кстати-кстати. По льготной ипотеке можно купить достроенную или строящуюся квартиру от застройщика (да, обязательно через юрлицо), землю, дом с участком или вообще потратиться на строительство дома по договору подряда. Если вкратце: все жилое, кроме вторички, и только от юриков.

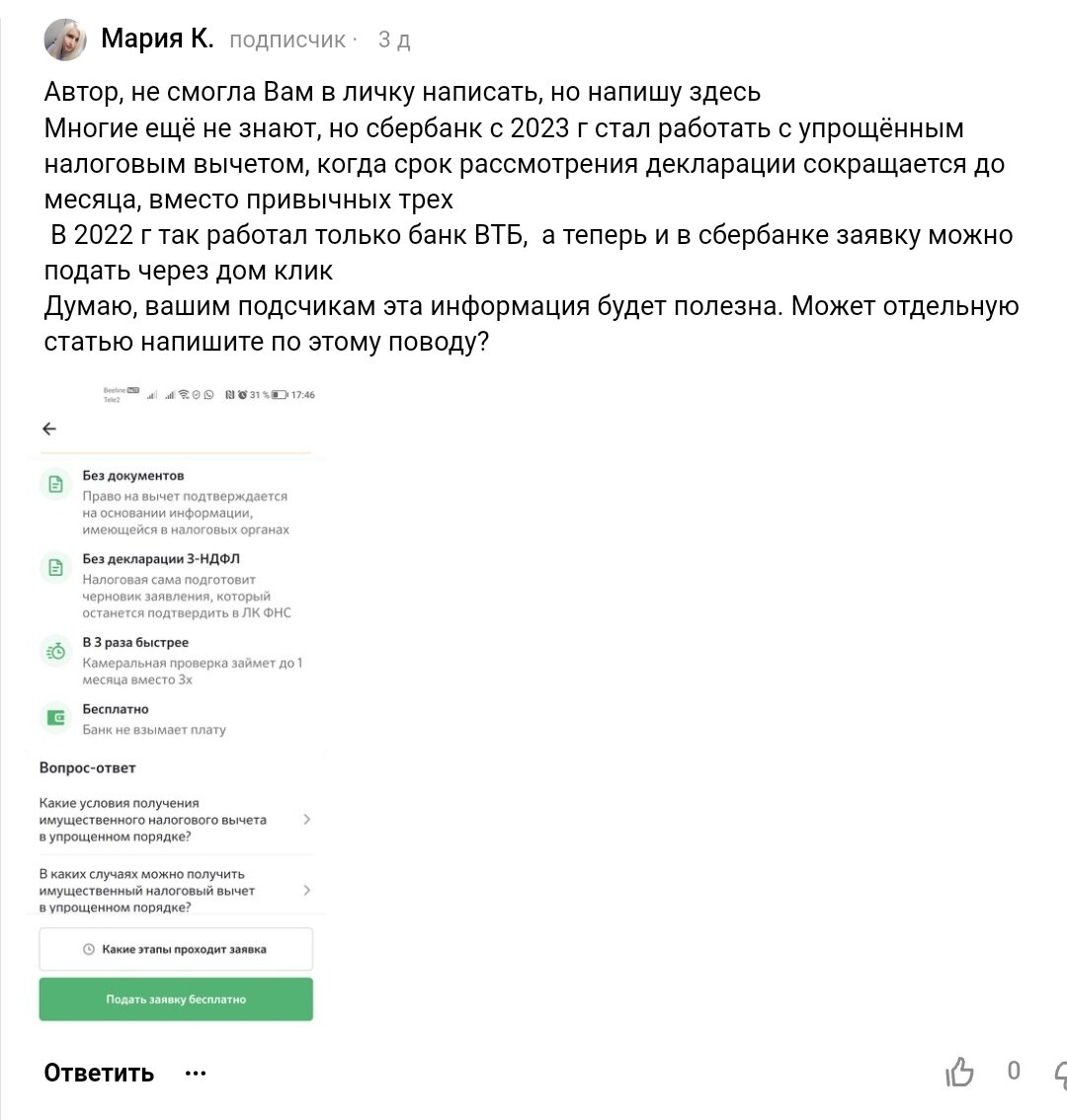

Сбер подружился с ФНС. В том году ВТБ и ФНС давай, значит, обмениваться информацией. В итоге, клиентам ВТБ стала доступна опция «оформи-ка вычет внутри приложения». Сейчас эта штука доступна от Сбера через ДомКлик. За наводку давайте скажем «спасибо» читательнице Марие К.:

По поводу размера налогового вычета. Его, вероятно, поднимут. Законопроект есть, но в силу пока не вступил. Тут ждем со скрещенными пальцами (хотя наверно одобрят только на новые ипотечные кредиты).

Выписки из ЕГРН теперь подробные, но не для всех. Уже сейчас в выписках будет даваться инфа об обременениях и ограничениях по всей недвижимости собственника, а не на один объект. К слову, это как минимум неглупо: меньше рисков напороться на спорную сделку.

Ну и на закидочку: с 1 марта инфа в выписках перестанет быть публичной. В нынешнем виде ее смогут получить некоторые категории граждан (супруги, представители, кадастровые инженеры и т.д.), да и персональную информацию собственника прикроют. Вот фиг знает против чего на самом деле мера. Что надо прикрыть уже давно обозначено как «Российская Федерация» в ЕГРН. Что не нужно прикрывать — особо неинтересно. Может, максимум, как-то собственников обезопасить.

Тарифы ЖКХ пока на стопе. В прошлом сентябре решили перенести индексацию на 1.12.2022 и далее не повышать полтора года до июля 2024-го. Минэкономразвития еще такой: «Повышение будет до 9%». К сожалению, это не означает увеличение эффективности уборки моей парадной на 9%.

Ну и также на затравочку. УК как и другие организации освободили от внеплановых проверок в том году. Антикризисные меры и все такое. Но по жалобам жильцов, делегация из Инспекции может приехать и навести суету.

Что еще обсуждается

Про размер вычетов уже упоминал. Также, на рассмотрении история с региональным назначением минимальных сроков владения для освобождения от НДФЛ. Вполне вероятно, что продлят мораторий для застройщиков по неустойкам и сохранят новые правила приемки квартиры в новостройках.

Да пребудет с вами вычет!