Вопрос от подписчика.

Добрый день, спасибо за серию статей! Интересно было бы увидеть расчеты возможного заработка таким способом, к примеру есть карта от Райффайзен 110 дней с условным лимитом 150к, т.е. как раз в месяц можно снимать по 50к и размещать их куда-либо так же на месяц (если я правильно понял), под условные 6%, то выхлоп получается что-то около 255 рублей в месяц?

Или из-за 110 дней, деньги можно размещать на 3 месяца и с ежедневной капитализацией выходит что-то около 745 рублей. Вроде с математикой у меня не плохо, но банковская (финансовая) математика немного иная, поэтому хотелось бы увидеть Ваш примерный расчет по условной одной карте и понять на сколько это выгодно и на какой доход можно рассчитывать. Понятное дело, что количество карт, грейс, лимит и другие вытекающие увеличат доход, но стоит ли игра свеч? Заранее спасибо!

Ильназ

А сколько всего денег?

В рамках эксперимента "Инвестиции в кредит" я поставил первую цель - заработать на кредитных деньгах банков 100 тысяч рублей в течение года. Цель поставлена, теперь остается следовать плану - снимать деньги с кредиток и размещать из под проценты.

Чтобы план был выполнен, нужно знать сколько денег можно выжимать с кредитной карты. Зная условия карты (кредитный лимит, длительность беспроцентного периода, размер минимальных платежей) и под какую доходность мы можем разместить кредитные деньги на вкладах, я могу с точностью до копейки рассчитать сколько денег мне принесет каждая кредитка.

Ниже я хотел бы показать как делать расчеты потенциальной прибыли по кредитной карте (любой). Как оказалось, не все понимают всю логику вычисления будущего дохода. Расскажу, как я считаю будущий профит, который планирую выжать от банков.

Кто не хочет вникать в смысл и логику расчетов, в конце статьи я сделал матрицу готовых ответов. За пару секунд вы узнаете, сколько можно заработать на одной кредитке при разных кредитных лимитах и процентах по вкладу.

Итак, поехали.

Алгоритм расчета дохода

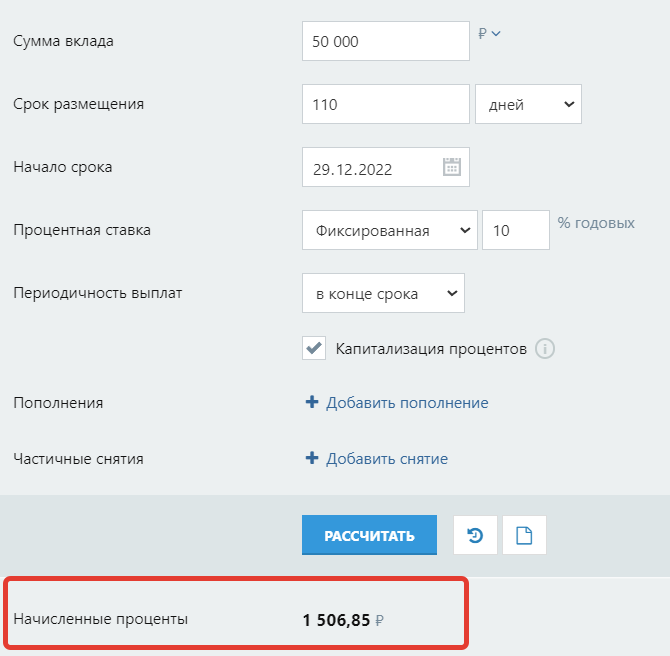

Покажу несколько способов расчета дохода на карте 110 дней без процентов от Райффайзенбанка с кредитным лимитом 150 тысяч рублей. По карте можно снимать по 50 тысяч рублей ежемесячно. Главное успеть все вернуть под конец беспроцентного периода (110 дней). Деньги будем размещать под 10% годовых. Если вам кажется, что ставка в 10% слишком много (или мало) для текущих условий, ниже я сделал расчеты для разных процентных ставок.

Способ №1 - на пальцах

Для понимая потенциального профита, нам нужно сделать отдельный расчет доходности для каждого снятия денег в 110 дневный грейс период.

- В первый месяц снимаем с карты 50 тысяч рублей. Вернуть долг нам нужно через 110 дней.

- Во второй месяц снимаем еще 50 тысяч. Этими деньгами мы можем пользоваться 80 дней (т.к. месяц уже прошел, 110 - 30 дней).

- В третий месяц снимаем еще 50K. Ими мы будем пользоваться без процентов - 50 дней (110 - 30 - 30 дней).

Теперь осталось полученные значения забить в калькулятор вклада (я использовал этот) и вычислить общий профит, который мы получим за 110 беспроцентный период.

У меня получилось следующее (см. таблицу):

За один 110 дней беспроцентный период, размещая кредитные деньги по ставке 10% годовых, мы заработаем 3 286 рублей.

За полный год получаем 10 844 рубля.

Я 365 дней (в году) разделил на 110 (грейс по карте) - получил коэффициент 3,3. Полученный доход за полный грейс (3 286 рублей) я умножил на коэффициент 3,3. Получилось 10 844 рубля.

Способ №2 - правильный

Предыдущий способ позволяет быстро прикинуть потенциальную доходность. Но он не очень точен. Не учитываются минимальные платежи, которые банк требует вносить ежемесячно. Размер минимального платежа 5%.

Как это работает, когда нужно вносить минимальные платежи, объясняет схема.

Все что нам нужно знать, минимальные платеж нужно внести в течение 20 дней после окончания расчетного периода (месяца). То есть первый платеж вносится через 50 дней, второй через 80 дней после начала беспроцентного периода.

Когда мы снимаем первые 50 тысяч - мы не можем пользоваться этой суммой в полном размере все 110 дней.

- через 50 дней нам нужно будет внести минимальный платеж 5% или 2500 рублей.

- остатки - 47 500 - мы отдадим через 110 дней.

Снимая вторые 50 тысяч, деньги распределятся так:

- 45 125 рублей будет лежать до конца беспроцентного периода (80 дней);

- 4 875 пойдет на погашение минимального платежа (через 50 дней после снятия).

Третий раз снятые 50 тысяч будут лежать 50 дней.

И к окончанию 110 дверного грейса мы закрываем долг перед банком полностью, оставляя начисленные проценты себе.

Сколько получилось заработать (смотрим в таблице)?

Размещая кредитные деньги под 10% годовых, с учетом обязательных минимальных платежей, за 110 дневный грейс-период мы заработаем 3 206 рублей. За год - 10 580.

За счет обязательных минимальных платежей, профит сократился примерно на 2,5%.

Способ №3 - жизненный

В реальности, я не плачу кредит, как и минимальные платежи, точно в срок (день в день). Я всегда оставляю запас в пару дней на случай форс-мажора (банкомат не работает, приложение висит, платежи не проходят и так далее).

В нашем конкретном случае, кредит по карте я буду закрывать не на последний 110 день, а за два дня До. Как и вносить минимальные платежи тоже буду заранее.

Это опять снижает доходность карты. Я думаю ненамного, не более чем на 1 процент. Но не будем гадать, математика даст нам точный ответ.

Пересчитал предыдущую таблицу, с учетом укороченная каждого беспроцентного периода на 2 дня.

За год по кредитной карте со 110 дневным грейс периодом, с ежемесячными платежами 5% и гашение долга на 2 раньше срока, можно заработать 10 306 рублей.

Потенциальный профит снизился еще на 2,5%. Зато это реальная доходность, приближенная к жизни.

Условия меняются?

По моим расчетам (надеюсь, что правильным) потенциальный профит с одной кредитки составляет >10 тысяч рублей в год. Но вот незадача, условия посчитаны для вклада в 10% годовых. Через год (да даже через месяц) ситуация может кардинально поменяться. Ставки понизятся (или повысятся) в разы!

И тогда, читая статью, мои расчеты могут вызывать у вас улыбку.

- Чудак! Рассчитывает на 10% годовых. Сейчас везде дают не больше 5% (или не меньше 15% годовых)! Нужную ставку по вкладу подставьте сами.

Чтобы статья не потеряла актуальность, я сделал расчеты потенциальной доходности карты с кредитным лимитом (КЛ) 150 тысяч для разных процентных ставок: от 4 до 25% годовых.

Матрица готовых значений

Помимо разных ставок по вкладам, у карт может быть разный кредитный лимит. Одним могут одобрить карту с КЛ в 150 тыс., другим 50, третьим - 500 000 рублей.

Для ежемесячного снятия наличных с карты - лимит больше 150 тысяч бесполезен. Те, у кого по карте одобрили 200-300 тысяч, да даже миллион, не смогут заработать больше, чем владелец кредитки с КЛ в 150 тысяч.

Верхний предел полезности кредитной карты - 150 тысяч рублей.

А сколько могут заработать владельцы карт с одобренным КЛ в 100 и 50 тысяч рублей? На первый взгляд можно утверждать что в 1,5 и 3 раза меньше, чем по кредитке в 150 тысяч. Снять денег можно меньше, значит и доходность сокращается кратно.

На самом деле зависимость тут нелинейная. В начале грейс-периода мы снимаем одинаковое количество денег с карты (по 50 тыс.), а значит они работают и приносят нам идентичный профит. Разница наступает во втором или третьем месяце, когда КЛ исчерпывается.

Кредитный лимит по карте - 100 тыс. Обналичили все деньги за два месяца. Третий месяц ничего не снимаем (денег на карте нет), но ранее снятые деньги продолжают работать на нас. Разница с кредиткой с КЛ в 150 тысяч, в отсутствии третьего снятия денег.

Хотя если оптимизировать процесс заработка, то на третий месяц мы все же можем кое-чего обналичить. Мы же вносили минимальные платежи (5% от суммы долга). Это конечно крохи, но оно нам тоже даст дополнительный доход.

Я все это дело рассчитал и сделал матрицу, с помощью которой можно на лету понять, сколько денег можно заработать на кредитке в зависимости от одобренного кредитного лимита и возможности разместить этих деньги на вкладе или накопительном счете под проценты.

Когда в очередной раз ЦБ изменит процентную ставку в стране, а за ним потянутся и банки, повышая (или понижая) проценты по вкладам, просто посмотрите на эту таблицу и сразу поймете свой новый будущий доход по кредитной карте.

Жду ваших комментариев!

______________________________________________________

◈ Ставь лайк👍, если статья понравилась.

◈ Подпишись на мой ТГ-канал про инвестиции и финансовые лайфхаки.

◈ Акции брокеров для новых и действующих клиентов