В Европе, где по дорогам ездит порядка 300 миллионов автомобилей ОСАГО одна из ключевых сегментов страхового рынка.

Европейский рынок ОСАГО после создания единого экономического пространства претерпел коренные изменения, однако каждое государство-член Европейского союза по-прежнему имеет собственные законодательные нормы в сфере ОСАГО. Наиболее крупным рынком ОСАГО в Европе по сборам премии является Германия, за ней следуют Англия, Италия и Франция.

Страховые взносы при заключении договора ОСАГО в европейских странах разнятся. При этом зачастую полис «автогражданки» в западных государствах стоит на порядок больше, чем в России. В Германии, например, для автомобиля среднего класса водитель с трёхлетней безаварийной историей должен заплатить за ОСАГО порядка 1 200 – 1 500 евро. В Италии или Франции придётся отдать от 700 до 1 200 евро в год, при этом стоимость полиса зависит от множества факторов. А таксист в Лондоне, к примеру, вынужден платить 2 000 фунтов ежегодно.

Бесплатный расчет ОСАГО https://clck.ru/33877B

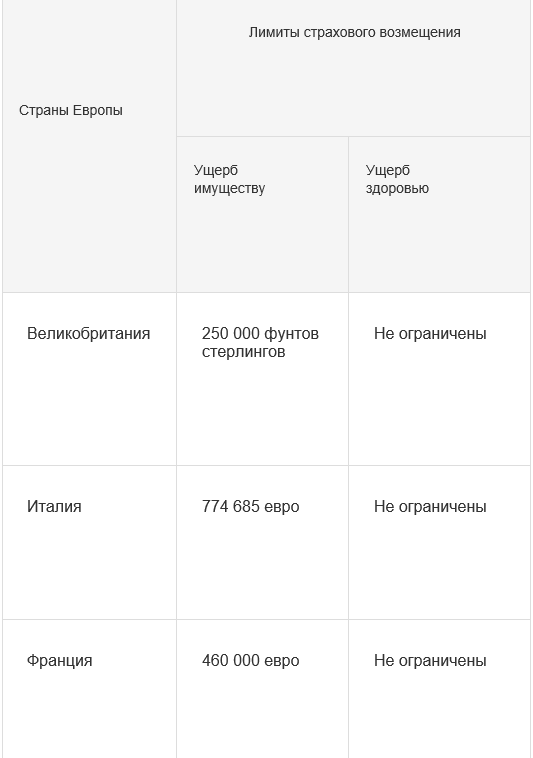

Лимит страхового возмещения по договорам ОСАГО в некоторых странах Европы.

Что означает, «не ограничены»? Когда человек, попавший в аварию, становится инвалидом, он пожизненно получает компенсацию от страховой компании. Удивительно, но европейцы, как будто соревнуясь в степени социальной ответственности, буквально поражают размерами лимитов в возмещении ущерба здоровью:

· Швеция – $36 000 000.

· Дания – $10 000 000.

· Швейцария – $2 000 000.

Европейский рынок ОСАГО постоянно меняется. С 2002 года в странах Европы тарифы на «автогражданку» формируются на рыночных основах, а не устанавливаются государствами. Это дало возможность страховщикам самостоятельно корректировать расценки в зависимости от тех или иных факторов. В последнее время в европейской практике ОСАГО наблюдается тенденция ухода от неограниченных страховых покрытий и увеличения обязательных страховых сумм по каждому страховому случаю.

За нарушение условий обязательного страхования ответственности в странах Евросоюза законодательно предусматриваются санкции намного серьёзнее, чем в России.

· В Германии и Франции полиция приезжает на место ДТП только тогда, когда пострадали люди. В остальных случаях разбираются страховые компании. От страхователей же требуется оформить извещение для компании и зафиксировать схему ДТП.

· Дорожный кодекс Англии запрещает управлять автомобилем без страхового договора, в котором отмечены все «грехи» водителя.

· В Германии страховая компания имеет право без ведома клиента снимать с его счета сумму на оплату очередного полиса ОСАГО.

· В Испании с 2008 года действует система, определяющая наличие полиса у водителя прямо на ходу. Если водитель за рулём не имеет полиса, то должен заплатить штраф:

o С владельца мопеда – 1 000 евро;

o С владельца мотоцикла – 1 250 евро;

o Легкового автомобиля – 1 500 евро;

o С грузовика – 2 600.

Интересен также тот факт, что при начислении выплат по ОСАГО амортизация совсем не учитывается. Кроме того, заявки на полис ОСАГО оформляются в электронном виде и документы доставляются автовладельцу. Нет никаких непонятных страховых агентов у заправок и в супермаркетах. Все эти нюансы существенно удешевляют полис и избавляют потребителя от опасности быть обманутым.