Видео занятия:

Автокорреляция остатков - это наличие корреляции между остатками текущих и предыдущих наблюдений. Проверим наличие автокорреляции в полученной нами модели множественной регрессии.

Предшествующее занятие:

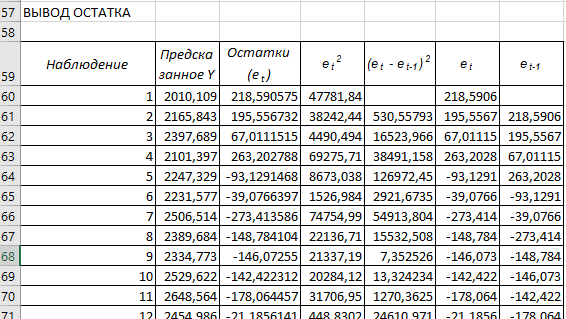

Используем остатки модели, строим расчётную таблицу.

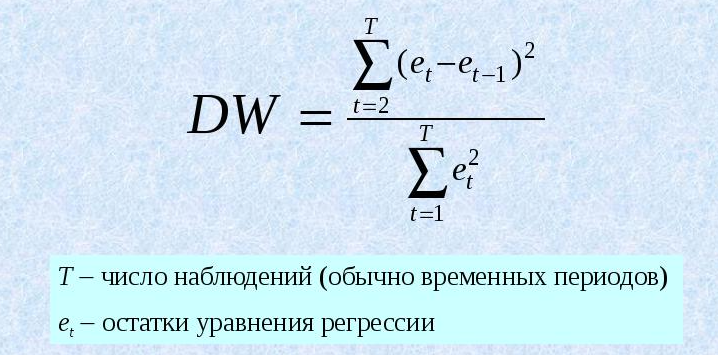

Находим значение критерия Дарбина-Уотсона по формуле:

Получаем:

DW= 1,157597

В таблице критических точек критерия Дарбина-Уотсона: по числу наблюдений (n=32), числу объясняющих переменных (m=2), уровню значимости (α=0,05).

dL=1.309; dU=1.574

Вывод осуществляют по правилу:

1) 0 ≤ DW ≤ dL – существует положительная автокорреляция остатков;

2) dL ≤ DW ≤ dU; 4-dU ≤ DW ≤ 4-dL – зона неопределённости критерия. О наличии или отсутствии автокорреляции ничего сказать нельзя;

3) dU ≤ DW ≤ 4-dU – автокорреляция отсутствует;

4) 4-dL ≤ DW ≤ 4 – существует отрицательная автокорреляция остатков.

В нашем случае:

0 ≤ DW=1.1576 ≤ dL=1.309

Следовательно, имеется положительная автокорреляция остатков.

Найдём коэффициент корреляции Пирсона между остатками модели:

Используем статистическую функцию КОРРЕЛ:

re = =КОРРЕЛ(F61:F91;G61:G91)= 0,392206

Проверим статистическую значимость коэффициента корреляции остатков модели. При нулевой гипотезе H0: re = 0. И альтернативной двухсторонней гипотезе H1: re ≠0.

Находим наблюдаемое значение критерия:

Т =(J60*(31-2)^0,5)/(1-J60^2)^0,5= 2,296063

Критическое значение критерия находим с помощью статистической функции СТЬЮДЕНТ.ОБР.2Х.

Ткр =СТЬЮДЕНТ.ОБР.2Х(0,05;29)= 2,04523

Т > Ткр, отвергаем нулевую гипотезу, коэффициент корреляции значим, есть автокорреляция.

По всем критериям имеем автокорреляцию остатков.

Наличие гетероскедастичности определим, используя тест Уайта. Идея теста заключается в том, что строится регрессия:

В которой квадрат остатков является объясняемой переменной. А в качестве объясняющих берутся объясняемые переменные исходной модели, их квадраты и попарные произведения. Если принимается нулевая гипотеза и уравнение оказывается не значимо в целом, то имеем отсутствие гетероскедастичности. В противном случае – гетероскедастичность есть (уравнение значимо в целом).

Составляем таблицу с данными для построения вспомогательного уравнения.

Далее заполняем диалоговое окно регрессия в надстройке «Анализ данных»

Получим:

Р-значение = 0,7127>0.05. Принимаем нулевую гипотезу, уравнение не значимо, нет гетероскедастичности.

Находим критическое значение распределения Фишера:

Fтабл = =F.ОБР.ПХ(0,05;5;26)= 2,58679

Результаты теста Уайта показывают отсутствие гетероскедастичности, так как при 5% уровне значимости Fфакт <Fтабл. Р-вероятность принятия гипотезы о гетероскедастичности равна 0,713, что больше 0,05.

Вывод:

В модели имеется автокорреляция остатков, гетероскедастичность – отсутствует.

С нами учёба станет легче 🤓 Здесь консультируют, учат, проводят курсы и просто выручают студентов всех вузов! Работаю со студентами с 1999 года, имею большой опыт консультирования.

Онлайн-консультирование по экономическим и математическим предметам. Математика, математические методы и модели, статистика, эконометрика, макроэкономика, анализ хозяйственной деятельности, экономический анализ, финансовый менеджмент, финансовая математика, международные стандарты финансовой отчётности, и другие предметы.

Консультации в расчётах исследовательских и студенческих работ программах Excel, Eviews, Gretl, Statistica, SPSS, R-studio.Так же обучаем работе с данными программами. Помощь в сдаче экзаменов. По всем вопросам пишите в telegram (https://t.me/sm_smysl ) или в форму сбора заявок на сайте.

Онлайн помощь студентам: https://pro-smysl.ru/

Подписывайтесь на наши каналы:

https://www.youtube.com/@SMYS_L