Во второй части мы с вами разобрались с тем, что в календарных конструкциях на нашу прибыль работает на только разница в IV но и разница в характере временного распада, сейчас же пришло время разобраться почему календари впечатляюще взлетают или не менее впечатляюще тонут.

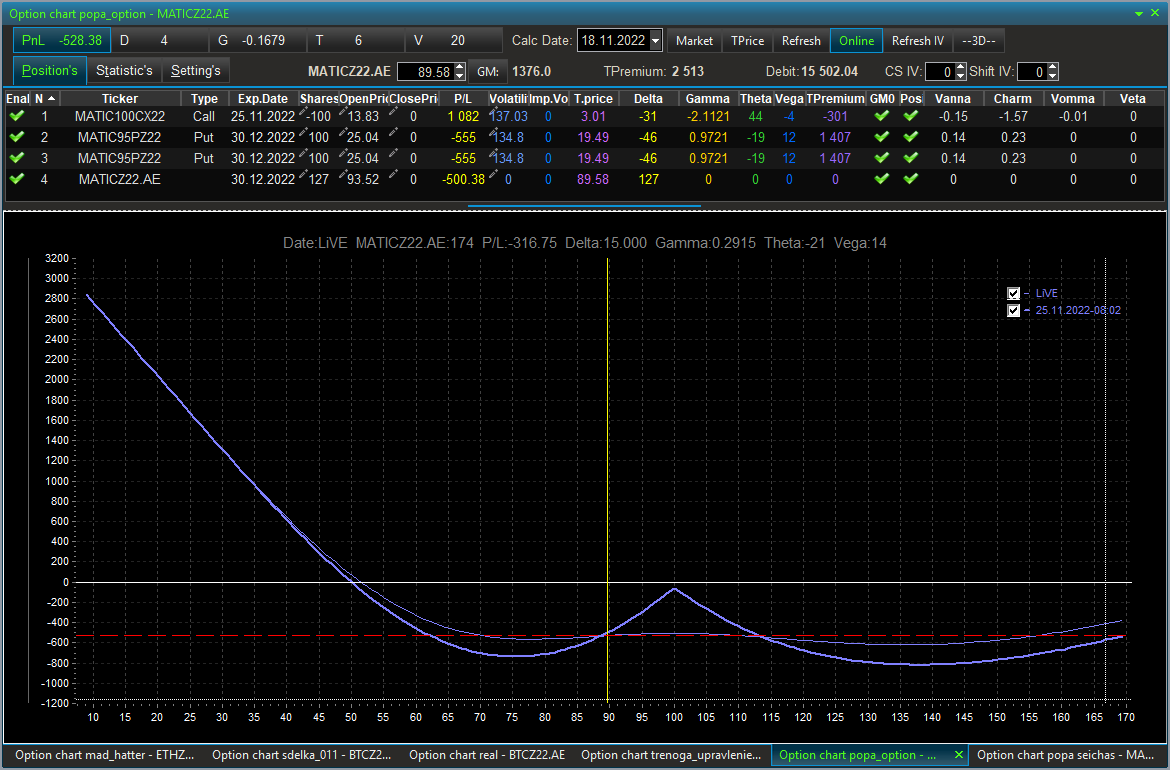

В Tg чате биржи АЕ мы на модельных сделках наблюдали взлет календарного опционного спреда MATIC.

А затем не менее интересное погружение аналогичной конструкции.

Давайте разберемся, почему первая конструкция взлетела, а вторая утонула.

На самом деле все просто, во всем «виновата» IV.

В обоих случаях календарная конструкция представляла из себя проданный на деньгах стредл с ближним сроком истечения и купленный на тех же деньгах стредл с дальним сроком истечения.

Мы с вами вполне себе можем представить как сработает увеличение IV на текущую стоимость обоих упомянутых спредов. А используя терминал биржи АЕ мы можем еще и это визуализировать.

Стоимость ближнего проданного стредла при росте волатильности упадет, но это нам не особо интересно, так как жить ему не долго, и временная составляющая его стоимости распадется быстро. А стоимость дальнего купленного стредла возрастет и толкнет текущую стоимость конструкции и PnL на экспирацию вверх. Совокупно – конструкция взлетит.

Совершенно противоположный эффект окажет резкое падение волатильности – календарная конструкция утонет.

Тонкие эффекты того, как ценовое движение повлияет на относительный рост IV ближней и дальней серии в рамках данной статьи я разбирать не буду, но эффект тонкий, так что им можно и пренебречь.

Из сказанного вполне можно сделать вывод – собирать календари под арбитраж волатильности стоит только тогда когда волатильность дальних опционов низка, ибо если вы соберете такой календарь при высокой IV дальних опционов конструкция вероятно «утонет» и никакой быстрый временной распад ближних проданных опционов и их высокая IV вас не спасет.

В четвертой, финальной статье данного цикла мы с вами рассмотрим какие еще опционные комбинации кроме продажи ближнего стредла против покупки дальнего можно использовать в такого рода календарях.