Вообще обычно желания загадывают перед новым годом, как и строят планы. Но мой финансовый план был ещё не был полностью готов по состоянию на 31 декабря 2022. Нужно было всё взвесить и правильно расставить приоритеты. Финансовый поток ограничен, а целей много.

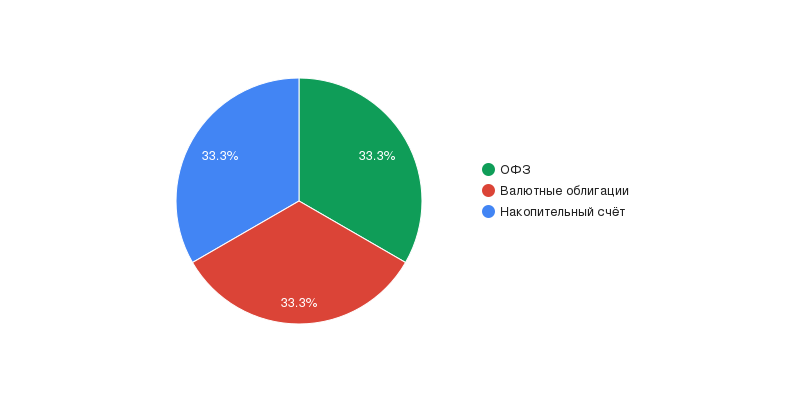

Ликвидность. В конце января я планирую собрать ликвидный портфель из таких инструментов как ОФЗ, валютные облигации (в юанях) и накопительного счёта в банке - всё это в равных долях с ежемесячным пополнением равными суммами и с ребалансировкой.

Основная цель данного портфеля будет накопление первоначального взноса для ипотеки на горизонте 1-2 года. Накопительный счёт в данном портфеле не биржевой инструмент, но наиболее ликвидный, а главное не облагаемый налогом на суммы примерно меньше 1 млн. рублей, что меня вполне устроит. В конце прошлого года рубль снова сильно ослаб к другим валютам, тем самым подтвердив свой дальнейший тренд на ослабление в долгосрочной перспективе, поэтому иметь в таком портфеле валютные инструменты просто необходимо, при этом доходность корпоративных облигаций в юанях сейчас порядка 3,5-4% что не так уж плохо для валютных вложений. Длинные ОФЗ сейчас дают хорошую доходность около 10% годовых к погашению (из них порядка 9,5% это чисто купонная доходность), а на перспективу понижения ключевой центральным банком в ближайшие год-два эта доходность вполне может удвоиться.

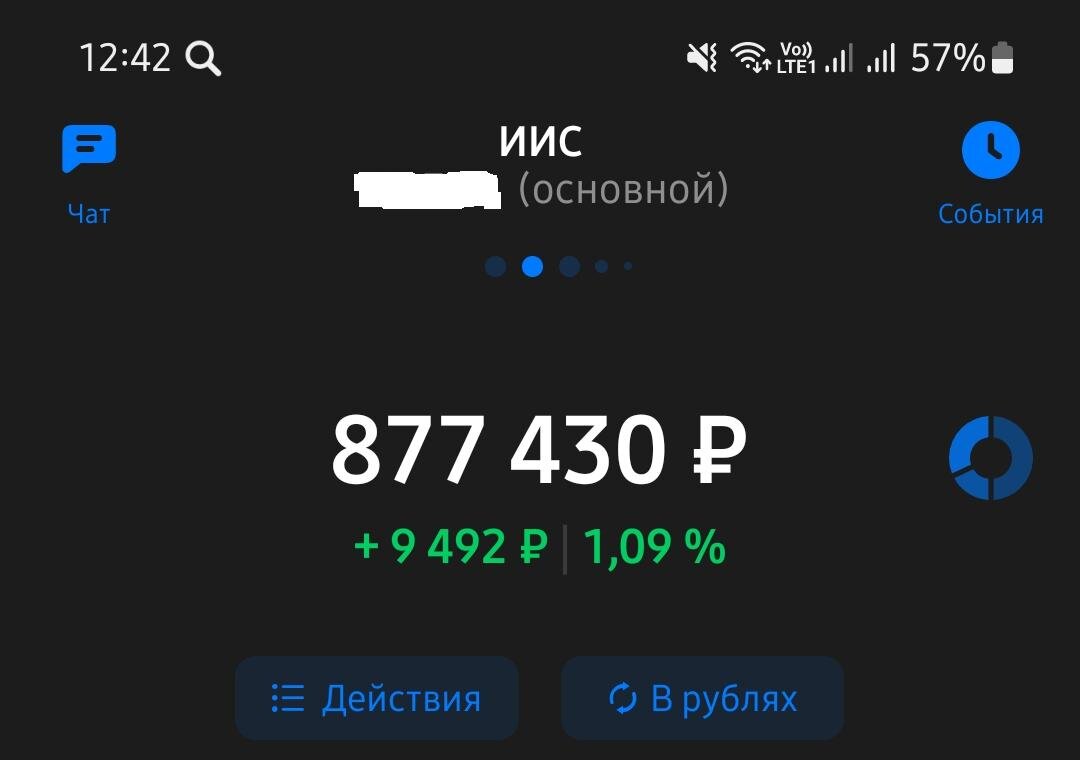

ИИС. В прошлом году я сделал основной упор на пополнение ИИС как ядра своего будущего капитала.

Хотелось конечно довести размер ИИС до 1 млн рублей к новому году, но это было сверхзадачей. В этом году я понижаю приоритет пополнения ИИС, он будет пополнятся по остаточному принципу. Тем более мой ИИС будет 2-го типа, а значит у меня нет необходимости стремиться к сумме 400 тысяч внесённой на ИИС в течение года чтобы получить максимальный налоговый вычет в размере 52 тысяч. Я не плачу НДФЛ, т.к являюсь самозанятым, а значит такой вычет мне не положен, поэтому я буду использовать вычет с освобождением моего ИИС от налога с прибыли. В остальном активы приобретаемые на ИИС остаются те же самые, это паи БПИФ на индекс мосбиржи как я писал в статье про здоровый сон.

Счёт в НПФ. В одной из своих статей про готовящуюся реформу пенсионных накоплений я упомянул, что у меня есть счёт негосударственного пенсионного обеспечения в одном из НПФ. Статья в целом получилась очень большой, и сложной для восприятия, но мне очень хотелось вместить в неё все проблемы пенсионной системы и свой взгляд на них. Там же я упомянул что уже есть добровольные программы негосударственных пенсионных фондов рассчитанные на разный период накопления и произвольные суммы взносов, и главное возможностью досрочно забрать деньги.

Основной недостаток НПФ это их низкая доходность, она в среднем даже ниже чем у банковского вклада. Но по условиям моего договора, рассчитанного на 5 лет с ежемесячным взносом не меньше 3 тысяч, мне нужно ещё 2,5 года делать взносы прежде чем я смогу забрать деньги (в противном случае будут понижающие коэффициенты). Ещё в позапрошлом году я к минимальной сумме взноса в НПФ добавлял кэшбэки, проценты по накопительным счетам, доход от подработок. Но в 2022 году я никаких дополнительных взносов не делал, а платил строго по графику по 3 тысячи в месяц. В текущем году я планирую вернутся к практике дополнительных взносов за счет тех же кэшбэков и прочих незапланированных доходов. Я изначально открывал счет в НПФ больше для того чтобы приучить себя к дисциплине постоянно откладывать, были программы без обязательных взносов, но я выбрал именно такую. Не смотря на то, что я посчитал за прошлый год сумму своих нерабочих доходов от кэшбэков, вкладов и прочего, о чём писал в своей статье. этих денег я так и не отложил никуда, т.е не ощутил результата своих стараний. Формально можно сказать как раз что они ушли на благотворительность, которую я там тоже привёл. Прибавлять кэшбэк к взносам в другие мои портфели не вижу смысла, т.к суммы вообще не соизмеримы, эти копейки там просто растворятся, а вот взнос в НПФ всего лишь 3 тысячи, вот к нему и буду добавлять все эти бонусы и незапланированные доходы и округлять кратно 500р в большую сторону. По моим подсчетам через 2,5 года когда закончится срок программы там уже будет более 200 тысяч.

Понравилась статья? Есть что добавить или спросить? - Оставляй комментарий, и не забудь подписаться на канал, здесь много полезных статей о финансах, инвестициях и психологии денег.