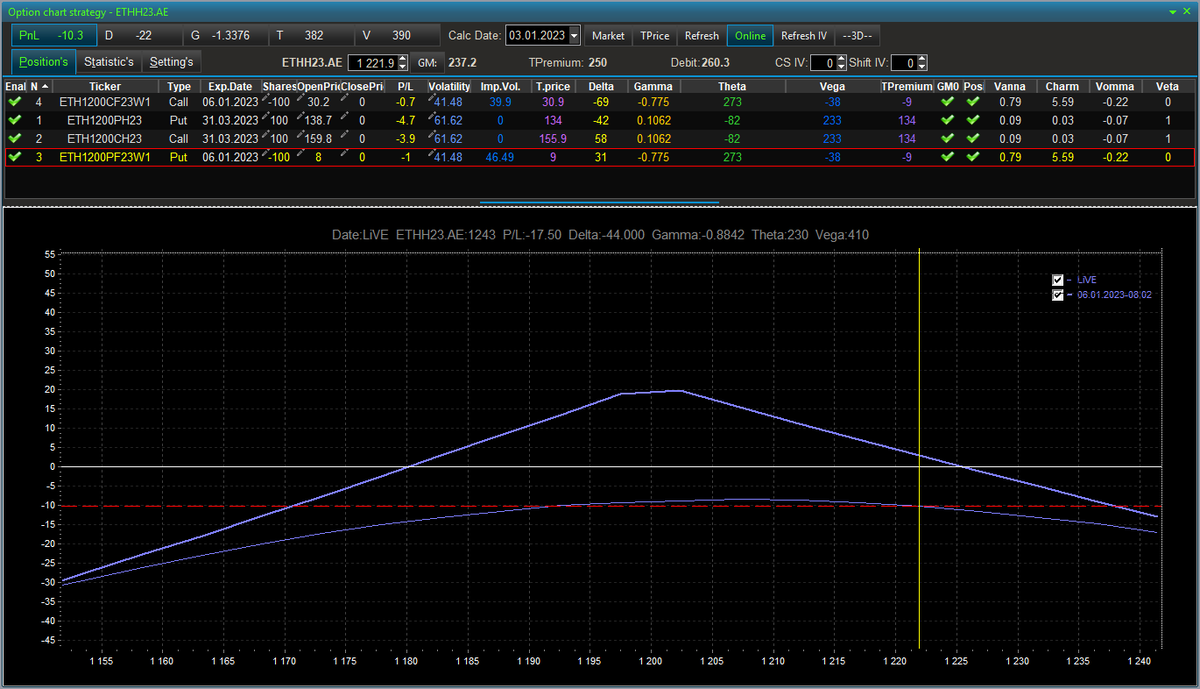

В ноябре 2022 года, мы, всем Tg чатом биржи АЕ следили за летающим календарным спрэдом проданных месячных опционов MATIC и купленным спредом квартальных опционов.

Причем, сначала один календарный спред у нас впечатляюще взлетел к вершинам прибыли, а затем, другой календарный спред, собранный для демонстрации того, что календарные спреды могут не только летать, но и тонуть, не менее впечатляюще погрузился в пучину убытков.

Ноябрь 2022 на криптоопционном рынке был богат на события, и как-то пальцы за занятостью, не дошли до клавиатуры для того, чтобы сделать подробный разбор тогдашних драматических опционных этюдов.

Исправляю упущение.

На мой непросвещенный взгляд, название «календарный арбитраж волатильности» не совсем точно описывает механику получения финансового результата из таких опционных конструкций.

Рассматривали мы тогда конструкцию только одну. На центральном страйке продавали ближний опцион, и на центральном же страйке покупали опцион дальний, работали в рамках одной серии.

Вместе с тем подобные календарные стратегии могут быть реализованы и позатейливее, но об этом позже.

Легко и приятно строить такие календарные конструкции когда IV ближних опционов выше чем IV дальних и у нас создается ощущение что мы арбитражируем разницу в IV.

Давайте сначала разберемся с тем отчего эта разница в IV образуется.

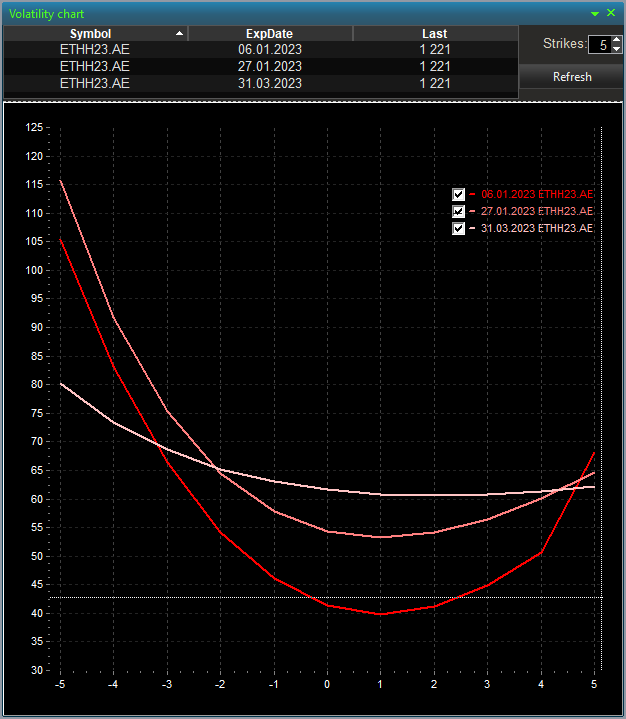

Если сейчас взглянуть на IV недельных, месячных и квартальных опционов например на ETH, о картина для алчущего календарного арбитража трейдера будет скучна и уныла.

Давайте попробуем изобразить нечто календарное при таком расположении улыбок волатильности.

Грустно и нет новогоднего задора. Даже если дельту выровнять допродажей ближних ближних опционов веселья не прибавиться.

Но, не смотря на грусть тоску происходящего летающий календарный спред мы все – таки видели собственными глазами. Значит нужно разбираться.

Для начала давайте подумаем откуда берется IV на центральном страйке и почему она разная для недельных, месячных и квартальных опционах.

Очень важно понимать, что IV параметр субъективный и формируется ожиданием участников рынка. Но субьективность IV она не такая уж и волюнтаристская, так или иначе она вынуждена поглядывать на свою сестричку HV, которая является параметром вычисляемым исходя из исторических данных. И как бы IV не хотелось, танцевать свои танцы она будет вокруг HV.

Исторические данные по IV криптоопционов с разбивкой по датам экспирации нам не доступны, а вот HV мы можем получить какую хотите.

И поэтому нам придется принять допущение что IV не сильно отличается от HV и для нашего текущего исследования этим отличием мы можем пренебречь.

Но и с HV не так все просто в опционном сообществе, рассчитывать ее можно разнообразнейшими способами количество которых приближается к десятку, как минимум. И выбор того либо иного способа расчета HV так же субъективен как выбор чемпиона на выставке кошек, критерий один – жюри нравиться больше. Объективности как на школьной стометровке, к примеру, ждать не приходиться.

При таких предпосылках можно и еще упроститься, и вместо расчета HV посчитать ATR на дневном графике с разными периодами, но не старый-добрый ATR, а ATR нормированный на цену криптоактива. Хотя как он там нормируется, тоже вопрос еще тот. Но давайте все таки посчитаем именно его, как мне помниться мы уже проделывали такое упражнение, и некоторую качественную картинку получили вполне не плохую. Что помешает и в этот раз нам воспользоваться старым приятелем?

Бинго. Попадание. Красный ATR – период 90 (квартал). Зеленый ATR – период 30 (месяц). Синий ATR – период 7 (неделя).

Как мы видим моменты превышения значений волатильности ближних опционов над волатильностью дальних опционов имеют место быть. Но случаются они удручающе редко и достаточно быстро угасают. В 2022 году торговать это мы могли всего 4 раза.

Теперь мы даже можем описать словами те торговые ситуации, когда такие торговые возможности с достаточно большой вероятностью будут возникать. Возникать они будут только после резких рыночных движений, когда все уже начинает успокаиваться, но стабильности еще нет. И как это не прискорбно, исчезать эта торговая возможность будет достаточно быстро.

Продолжение во второй части.