В предыдущей части мы говорили о механизме денежной эмиссии. Мы пришли к выводу, что обывательское представление о работе печатного станка имеет мало общего с реальность.

Процесс добавления денег в экономику состоит из двух стадий, а сама по себе эмиссия не так уж и сильно влияет на объем денег в экономике.

Экономистов не интересует эмиссия как таковая, их интересует как эмитированные деньги работают в экономике, а потому показатель денежной массы (ДМ) для них намного информативен, чем показатель денежной базы (ДБ).

В своих статьях экономисты в подавляющем большинстве случаев опираются на данные по ДМ отчего у обывателей возникает путаница. Когда обыватель читает экономическую статью, то он встречает там словосочетание "денежная масса". Значение термина в статье обычно не раскрывается, а потому читатель трактует его, руководствуясь интуицией. Фактически под ДМ он понимает совершенно другой термин - ДБ.

Самым распространённым заблуждением людей далёких от экономики является святая уверенность в том, что эмиссия неизбежно приводит к инфляции. В принципе в некоторой степени это так; логично предположить, что при увеличении денежной базы и денежной массы инфляция должна расти, а при обратном процессе снижаться.

На самом деле механизм работает несколько иначе, а линейная зависимость здесь отсутствует. В справедливости этого утверждения мы можем убедиться на конкретных контр - примерах.

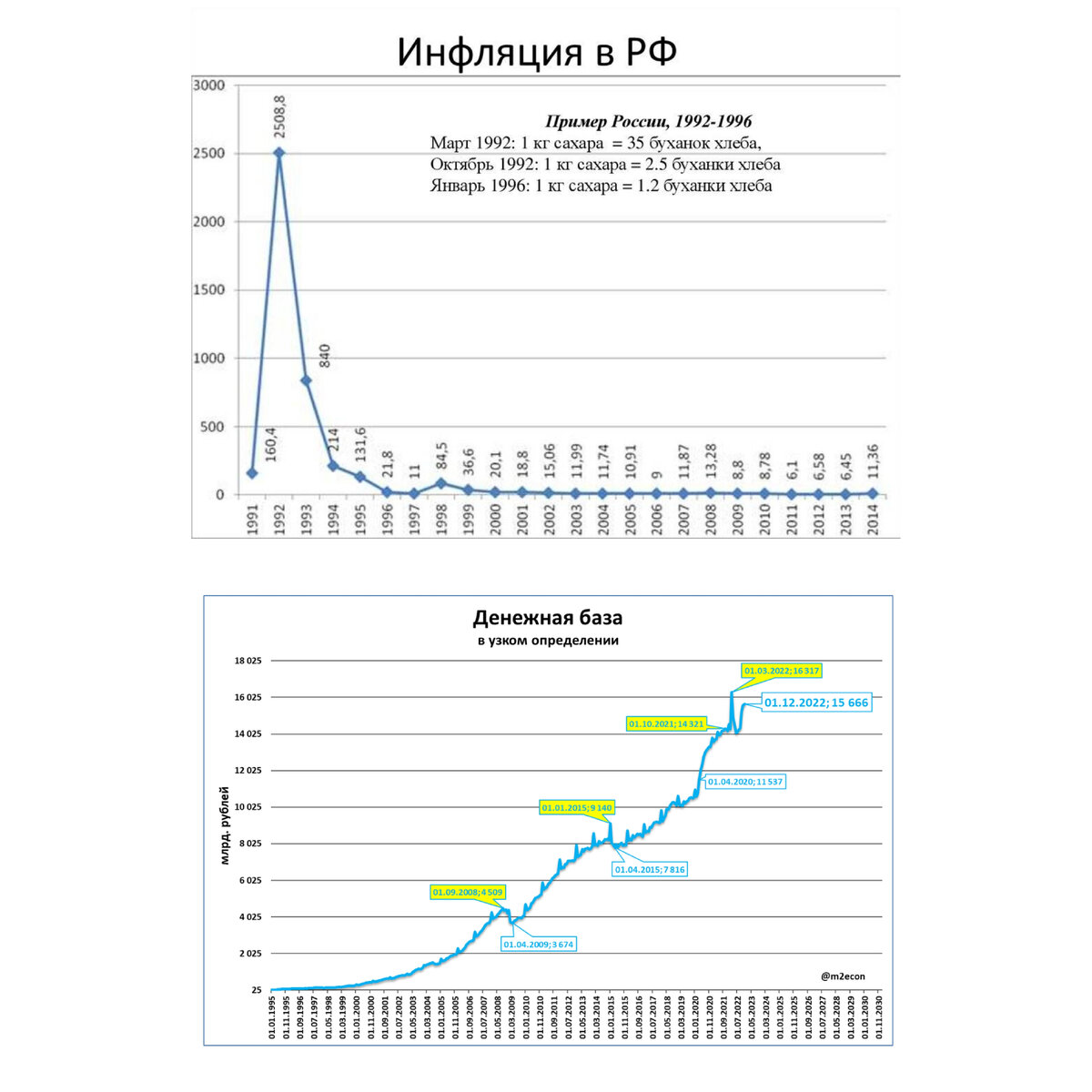

В период с 2000 г. по 2008 г. экономика России росла за счёт бурного потока нефтедолларов. Росли ДБ и ДМ, а инфляция хоть и была по сегодняшним меркам очень высокой, но всё же она перманентно снижалась.

В 2009 и 2014 ЦБ, пытаясь погасить пожар на валютном рынке усиленно сжигал ЗВР, выражаясь более научно, он проводил валютные интервенции. Банк России фактически сокращал денежную базу, изымая рубли из экономики. Сокращалась денежная база, но ещё сильнее сокращалась денежная масса.

По логике большинства, сокращение ДМ и ДБ должно было привести к снижению инфляции, но на деле все было с точностью да наоборот. Именно в 2009 и 2014 мы наблюдали самые высокие инфляционные пики. Получается, что между эмиссией и инфляцией нет такой строгой корреляции как принято считать.

Рассмотрим другой пример. ФРС США и ЦБ ЕС перманентно увеличивали денежную базу с 2008 по 2020 гг., росла денежная масса, но несмотря на это, инфляция в тот период была на минимальных значениях.

Вопреки доминирующему даже в научных кругах мнению, инфляция - явление монетарное лишь отчасти. Я уже несколько лет пытаюсь достучаться до умов обывателей, доказывая им, что инфляция есть в конечном итоге производная спроса.

Таким образом, на инфляцию оказывает влияние не столько объем денежной массы, сколько стоимость кредита. А мы с вами знаем, что стоимость кредита зависит от процентной ставки, устанавливаемой Регулятором.

Снижая процентную ставку, ЦБ делает кредиты доступнее, это приводит к увеличению спроса, а следовательно и к росту цен. По этому механизму раскручивалась инфляция в РФ в 2020-2021 гг.

Когда ЦБ повышает ставку, кредиты становятся дороже, а товары и услуги менее доступными. Спрос падает, а вместе с ним падает и цена. Низкая инфляция в России 2016-2019 гг. стала следствием резкого повышения ЦБ ставки в 2014 году. Точно так же умеренно жёсткая денежно-кредитная политика 2022 г. придавит инфляцию уже в 2023 г.

Однако и здесь есть нюансы. Если товарный рынок перенасыщен предложением (затоваривание), то сколько ни понижай ставку и ни печатай денег раскрутить товарную инфляцию не удастся. Пример ЕС и США в период с 2009 по 2019 гг.

Таким образом, для того чтобы работа печатного станка оказала влияние на цены необходимо соблюдение следующих условий:

- на рынке должно отсутствовать затоваривание,

- напечатанные деньги должны оказаться на руках у населения,

- товары и услуги должны быть востребованы населением,

- отсутствие у населения сберегательных поведенческих паттернов.

Инфляция в России вызвана вовсе не эмиссией рублей, а главным образом пятью факторами:

- недостаточной конкуренцией в определенных отраслях экономики,

- ежегодным ростом акцизов тарифов в т. ч. ЖКХ,

- дефицитом предложения по некоторым категориям товаров (ипортозавимость);

- экспортной ориентацией экономики, следствием чего рубль остаётся вечно слабой и волатильной валютой;

- поведенческими паттернами населения.

Поговорим об этом более подробно в следующей части.

Telegram - канал: https://t.me/maestrokrizisa

#инфляция #недвижимость #инвестиции #доллар #рубль #финансы #ипотека