Введение

Полный текст статьи см. на диске (https://disk.yandex.ru/i/5KcIurNJRonrwg).

Фискальная политика меняется в условиях глобальной турбулентности (локдауны, сбои цепочек поставок в мировой торговле, глобальная инфляция). Умеренные траты бюджета и государственный долг были нарушены мировой модой на компенсацию ограничений пандемии для граждан и бизнеса. Глобальная инфляция усугубила и расходы бюджета, и обслуживание долга, и социальную поддержку снижающихся располагаемых доходов.

В долгосрочном периоде нагрузка на бюджет будет нарастать из-за стареющего населения. Также ожидается, что будут сокращаться доходы британского бюджета от нефтегазового сектора из-за мирового тренда на декарбонизацию. Однако, современный энергетический кризис в Европе и высокие цены на энергоносители пока больше свидетельствуют, что это больше «зелёный» пиар, нежели реальная программа.

Стимулирующая бюджетная политика субсидирования «энергетических счетов» и сокращения налогов, чтобы поддержать бизнес и население в период гиперинфляции, усиливает нагрузку на бюджет и долг. На фоне экономической стагнации происходит сужение и на рынке капитала: цены на английские акции, облигации и фунт снижаются. Снижение цен на финансовые активы, в том числе государственные облигации, означает увеличение их доходности (максимальные значения за 11 лет, выше 3% годовых), а значит, и удорожание долга для государства.

Ранее, в том числе в период пандемии, Банк Англии помогал поддерживать низкую стоимость заимствования посредством скупки облигаций, удерживая тем самым цены на них и, соответственно, доходность и стоимость заимствования. Но экономика столкнулась с гиперинфляцией (пиковые значения за 40 лет), и Банк Англии прекратил искусственную скупку облигаций (Nelson, 2022).

Рост мировых цен на сырьевые товары, в том числе энергетические, увеличивает дефицит торгового баланса Великобритании (рекордные 8,3% от ВВП). Мировой спад и инфляция усиливается и чисто британской спецификой: охлаждением интереса инвесторов после выхода из ЕС (Brexit). Чем больше растут траты бюджета при выпадающих доходах, тем ожидания инвесторов остаются более скептичными относительно английского долга и перспектив экономики.

Анализ фискальной политики, дефицита и долга важно делать в аспекте конкретных субъектов. Есть долг правительства, а есть задолженность Банка Англии. Причём Банк Англии владеет частью долга правительства. Это важно учитывать при составлении балансов. В разных источниках речь может идти о разных субъектах и их долге.

1. Экономический профиль Великобритании

Долговая нагрузка в 2022 г., по мере восстановления после пандемийного шока, начала возвращаться на доковидные уровни. Дефициты бюджета стали сокращаться, сокращение деловой активности из-за ограничений стали спадать, а инфляция «помогла» облегчить реальную нагрузку на бюджет по выплатам.

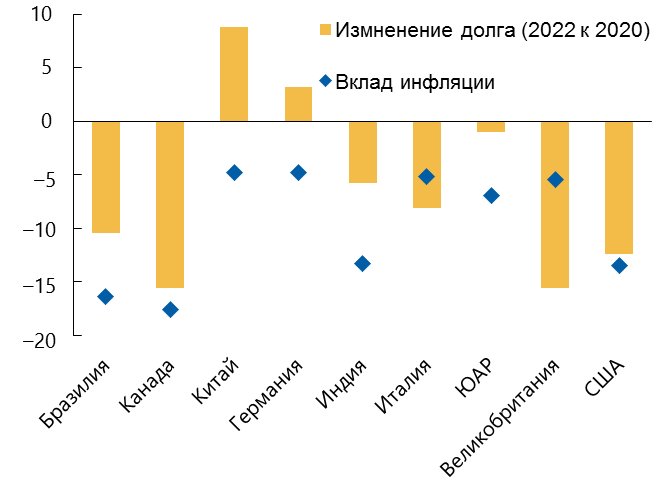

По оценкам МВФ, среди развитых стран Великобритания показала одно из самых внушительных сокращений отношения долга к ВВП (см. Рисунок 1) в 2022 г. по отношению к 2020 г. (-15,62%), в том числе за счёт инфляции (-5,49%).

Рисунок 1. Эффект инфляционного шока на показатель «долг к ВВП» (2022 к 2020, % к ВВП)

Инфляция, с одной стороны, обесценивает долг и упрощает его выплату. С другой стороны, если ставка по долгу привязана к инфляции, то это может удорожать номинальную стоимость обслуживания долга.

Открытым остаётся вопрос, вызовет ли ограничительная политика высоких ставок, возвращение назад к пандемийной стагнации. Глобальная гиперинфляция пока ещё слишком сильна и высокие ставки могут затормозить рост ещё сильнее, чем карантины и локдауны.

2020 г. стал «чёрным лебедем» для «гладкой» динамики фискальной политики Великобритании. Только отношение доходов правительства к ВВП не «среагировало» сильно на пандемию. И расходы, и дефицит, и долг почти сразу сильно увеличились. По прогнозам МВФ, однако, этот шок будет постепенно затухать и показатели будут возвращаться к своим допандемийным уровням (см. Таблица 1).

Заимствования правительства в 2022 г. ожидаются на рекордных уровнях 194 млрд. фунтов, а в 2026 г. – 103 млрд. фунтов, что 71 млрд. фунтов большее более раннего прогноза (Milliken, 2022).

За первое финансовое полугодие 2022 г. процентные платежи по государственному долгу превысили 13,6% (см. Таблица 2) всех расходов правительства. Кейнсианская политика постоянного вмешательства и стимулирования может приводить к такому большому долговому бремени.

В финансовом году 2020/2021 государственные доходы составили 794 млрд. фунтов, расходы – 1,112 трлн. фунтов, дефицит – 306 млрд. фунтов (14,8% ВВП), чтобы было «антирекордом» мирного времени в период пандемии. Заимствования составили 29% расходов и были эквиваленты займу в 4800 фунтов (Keep, 2022) на каждого гражданина Великобритании (долг на душу населения).

1. Особенности бюджетной политики Великобритании

Бюджетная политика Великобритании, как и многих развитых стран, не имеет принципиальных отличий. Экономическое управление осуществляется по «кейнсианским» принципам наращивания расходов и потребления. Желание непрерывного роста при высокой базе и ограниченности ресурсов требует постоянного наращивания расходов, дефицита и долга. Кто «скромен» в тратах, тот проигрывает гонку потребления, роста и «пузырей».

1.1 Принципы и правила бюджетной политики

Сейчас существует четыре (Pope, et al., 2022) бюджетных правила в Великобритании, анонсированные министерством финансов (казначейством) в октябре 2021 г.:

1) Доля долга в национальном доходе должна сократиться через три года. Согласно последнему прогнозу, сделанному в марте 2022 г., показатель «долг к ВВП» по итогам 2024 г. должен быть меньше, чем по итогам 2023 г.

2) Текущий бюджет должен быть профицитным в третий год прогнозируемого периода. То есть предстоит нелёгкая задача свести бюджет с текущим профицитом в конце 2024 г.

3) Чистые инвестиции государственного сектора должны быть в среднем ниже 3% ВВП в течение прогнозируемого периода.

4) Некоторые виды расходов на социальное обеспечение должны оставаться ниже заранее установленного предела.

Ключевые принципы бюджетной политики сформулированы в правительственной Хартии бюджетной ответственности (Charter for Budget Responsibility). Этот документ намечает подход к реализации бюджетной политики и устойчивому управлению государственными финансами.

Помимо четырёх правил, в бюджетной политике закреплены также 5 метрик. Три из них относятся к обслуживанию долга (доступность обслуживания долга, чувствительность обслуживания долга к изменениям в экономике, соотношение внешнего и внутреннего долга), а два – к альтернативным мерам баланса государственных финансов (чистые финансовые обязательства государственного сектора, чистая стоимость активов государственного сектора).

Принципы и правила действуют в «спокойные» и «тучные» годы, на «приятной» динамике. Но с наступлением «чёрных лебедей» часто многие общественные договорённости, в том числе и бюджетные, легко и быстро нарушаются. Так было в Великобритании и в мировой кризис 2007-2009 гг., так было и с началом пандемии, так происходит и сейчас при глобальной стагфляции. Аномально вырастали и расходы бюджеты, и доля госдолга в ВВП.

В кризисные периоды неопределённости прогнозы и обещания перестают действовать. Так, во Великобритании бюджетные заимствования в отдельные месяцы были выше в два раза плановых (Atkins, et al., 2022).

1.2 Сдерживающая или стимулирующая

Развитые страны давно уже прошли эффект «низкой базы», когда можно расти с высокими темпами, как это ещё недавно демонстрировали «азиатские тигры». Рост Европы и Великобритании скуден, поэтому, конечно, основа бюджетной политики – это стимулирование. Сдерживающая роль в современном мире больше отведена кредитно-денежной политике центральных банков, которые реализуют её через повышения ставки процента.

Сдерживание реального сектора уже даже невозможно представить. Модель постоянного роста приводит к тому, что границы потенциального ВВП постоянно сдвигаются вверх, поэтому говорить об инфляционном разрыве не приходится. Сдерживание может осуществляться больше в отношении финансовых пузырей на рынках капитала. И этим больше стали заниматься финансовые регуляторы и центральные банки. Правительства же, даже в период повышения ставок, все равно стремятся реализовать программы по протекционизму и стратегическому развитию.

2.3 Источники финансирования дефицита

Основной источник финансирования довольно традиционен для «развитых» стран – облигации правительства. Этому инструменту уже много веков. Он имеет высокую ликвидность, авторитет и процедуру обращения.

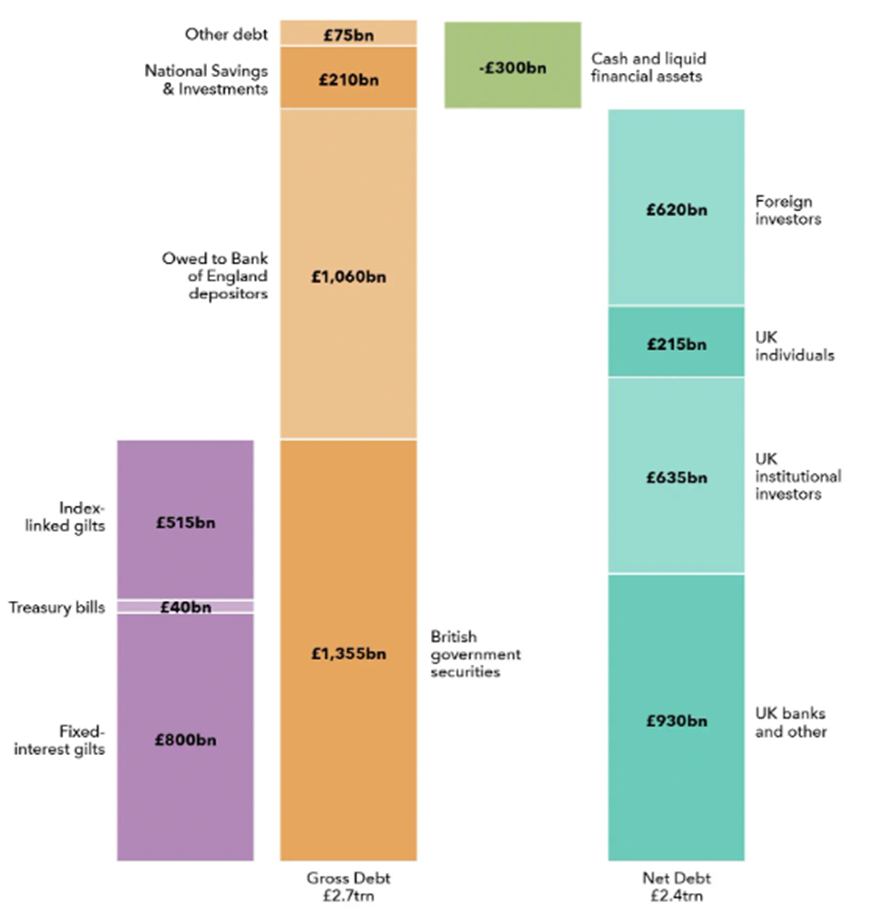

Рассмотрим структуру британского государственного долга по данным на осень 2022 г. Валовый долг составил 2,7 трлн. фунтов, который состоит из чистого долга (2,4 трлн. фунтов) и ликвидной части долга (наличность и ликвидные финансовые активы, 300 млрд. фунтов).

Казначейство Его Величества должно 2,1 трлн. фунтов держателям британских государственных ценных бумаг, в том числе Банку Англии (745 млрд. фунтов) и остальным инвесторам (1,355 млрд. фунтов). Эти бумаги торгуются на Лондонской фондовой бирже и включают облигации с фиксированной процентной ставкой со средним сроком погашения 14 лет (800 млрд. фунтов), облигации с привязкой к индексу розничных цен со средним сроком погашения 18 лет (515 млрд. фунтов) и казначейские векселя со сроком погашения в течение 6 месяцев или меньше (40 млрд. фунтов).

Следующим по величине заёмщиком государственного сектора является Банк Англии, который должен своим «кредиторам» 1,06 трлн. долл. В основном это включает депозиты по программе количественного смягчения (стимулирование экономики) для финансирования покупки облигаций с фиксированной процентной ставкой (850 млрд. фунтов), корпоративных облигаций (20 млрд. фунтов) и займов (190 млрд. фунтов) по схеме срочного финансирования (Term Funding Scheme).

Государство напрямую задолжало 210 млрд. фунтов стерлингов в виде премиальных облигаций «Национальные инвестиции и сбережения» и сберегательных сертификатов. Оставшиеся 75 млрд. фунтов долга пришлись на «железнодорожные» займы (25 млрд. фунтов), долг муниципалитетов (15 млрд. фунтов) и прочие займы (35 млрд. фунтов).

Из 2,4 трлн. фунтов чистого долга 930 млрд. фунтов приходятся на британские банки и другие финансовые институты, 635 млрд. фунтов – на британских институциональных инвесторов (пенсионные фонды и страховые компании), 215 млрд. фунтов – на британских частных инвесторов, 620 млрд. фунтов – на иностранных инвесторов, в том числе иностранные центральные банки, правительства и частных инвесторов (см.Рисунок 2).

Рисунок 2. Структура государственного долга Великобритании

2.4 Расходы на обслуживание госдолга

В финансовом году 2020/2021 совокупные выплаты по государственному долгу составили 39 млрд. фунтов. Платежи по чистому долгу составили 24 млрд. фунтов, так как часть долга выкуплена Банком Англии.

Рисунок 3. Проценты по выплате государственного долга Великобритании (% от ВВП)

Ожидается, что расходы по итогам 2022/2023 финансового года возрастут из-за инфляции, к которой привязано часть правительственных облигаций. Прогнозы, сделанные осенью 2022 г., по процентным платежам в 2023-24 финансовом году составляют 103 млрд. фунтов (в марте 2022 г. прогноз составлял 51 млрд. фунтов, в октябре 2021 г. - 12 млрд. фунтов).

2.5 Госдолг к ВВП

Великобритания 60 лет удерживала показатель долг к ВВП ниже отметки в 100%, но пандемия и глобальная инфляция, подтолкнули её к этому «потолку». Большой пакет помощи населению и бизнесу потребовал больших расходов правительства, что сказалось и на росте государственного долга.

Последние 20 лет наблюдался тренд на рост этой доли более чем в три раза (см. Рисунок 4).

Рисунок 4. Динамика относительного государственного долга Великобритании (1974-2022 гг.)

Однако, если взглянуть на более длинную перспективу, то окажется, что раньше долговая нагрузка на экономику была намного выше (см. Рисунок 5).

Рисунок 5. Динамика относительного государственного долга Великобритании (1974-2022 гг.)

Средний темп прироста государственных расходов с 2000 по 2019 годы был на уровне 4,52%, с 2010 по 2019 годы – 2,1%, а в 2020 г. они возросли на 24,2%! Государственный долг рос до 2019 г. в пределах 3-5% в год, а в 2020 г. вырос на 18%.

По оценкам МВФ, в 2021 г. среди развитых стран наибольший коэффициент долга к ВВП оказался у Японии (264%), Италии (147%), США (122%), Франции (112%), Канады (102%) и Германии (71%).

2.6 Платежи по долгу и рост экономики

Согласно прогнозу американского банка «Сити» (Citibank), ближайшие 5 лет английская экономика будет расти со средним темпом всего 0,8% годовых, что существенно ниже текущих ставок по британскому долгу (в районе 3% годовых).

Платежи по долгу в 2022 г. составят 106 млрд. фунтов и 103 млрд. фунтов в следующем году. На общем долгосрочном тренде ослабления фунта по отношению к доллару было даже падение курса в сентябре-октябре ниже 1,15 долларов за фунт. 26 сентября 2022 г. в моменте было историческое падение до 1,04 долл. за фунт. Ослабление валюты – это своеобразный рыночный сигнал недоверия инвесторов, не испытывающих оптимизма в отношении перспектив британской экономики в условиях больших расходов, выпадающих доходов, гиперинфляции, ухудшения торгового баланса и роста долга.

Ситуация для английского долга обостряется ещё тем, что в период глобальной инфляции, примерно четверть правительственных облигаций привязана к индексу розничных цен, что означает повышенную нагрузку на расходы по обслуживанию долга при растущих ценах. Из 8,2 млрд. фунтов долговых расходов в августе 2022 г. на долю инфляции пришлось 4,7 млрд. фунтов (Atkins, et al., 2022).

2.7 Риски дефолта по внутреннему и внешнему долгу

Многие эксперты с опаской смотрят на рост бюджетных трат и долга Великобритании, отмечая риски для его устойчивого финансирования. Расходы на обслуживание долга существенно превосходят темпы экономического роста. Брэксит, пандемийные ограничения, глобальная стагфляция, ожидание большого спада в США, который оттягивается только выборами и информационной войной против России (на фоне событий в Украине), период высоких процентных ставок не сулят радужных перспектив экономического роста.

Английское правительство оправдывает рост расходов и снижение налогов стимулированием бизнеса, которое, по плану, должно привести к экономическому восстановлению, в том числе росту налоговых поступлений, которые позволят смягчить в ближайшие годы бюджетные дисбалансы и вернуть показатели к «устойчивым» уровням. Эксперты, правда, оппонирует, что эта гипотеза может не реализоваться. Несмотря на существенное снижение корпоративного налога в последние 15 лет, Великобритания имеет наименьший уровень частных инвестиций из стран «Большой семёрки» (G7).

Британская экономика для мира похожа на крупную госкорпорацию для страны – too big to fail. Не верится даже, что страна может объявить дефолт, являясь по сути «второй финансовой» экономикой мира. Многие ключевые биржи расположены в Великобритании, многие офшорные юрисдикции находятся в ареале английского права и финансовой системы. Даже экономики Сингапура и Гонконга, финансово-расчётных хабов в Юго-Восточной Азии, плотно интегрированы в английскую финансовую систему. Лондонские биржа акций, металлов и других ресурсов также играют большую роль в мировой экономике.

Несмотря на кажущуюся автономность, Канада, Австралия и Новая Зеландия также плотно интегрированы в политико-экономическую повестку Великобритании. Неформальная роль британских элит и спецслужб, которая не отслеживается в базовой мировой экономической статистике, по-прежнему остаётся высокой.

Великобритания – это не страны PIIGS (Португалия, Ирландия, Италия, Греция, Испания), которые имеют «опасные» индикаторы экономической стабильности. Пока это экономика ключевого значения в мировой системе, поэтому дефолт маловероятен.

2.8 Рекомендации по бюджетной политике в стране

Бюджетная политика – это, в первую очередь, политика, то есть множество интересов. Что может быть опасно для общество, то может быть выгодно финансовым элитам. Например, растущий долг и стоимость обслуживания могут быть вредны для бюджета и бить по карману налогоплательщиков, которые его оплачивают через свои налоги. Но, в то же время, это может быть очень выгодно собственникам капитала, которые получают больший рынок сбыта по более высокой цене.

Сложившаяся ситуация увеличения заимствования по высокой ставке является очень выгодной для «ростовщиков». Один из главных принципов политики, зафиксированный в римском праве, - «ищи, кому выгодно». Поэтому сейчас время сверхприбылей для кредиторов госдолга, в том числе и в Великобритании.

Такая ситуация сложилась не недавно, а существует уже много веков. Сам институт центральных банков и был создан в протестантском мире (сначала в Голландии, а потом и в Англии) как компромисс между королевским двором с его неуёмными расходами на войну и содержание двора и ростовщиками, готовыми финансировать дефицит бюджета без революций и гиперинфляции. Так и был создан институт «независимых» центральных банков и государственного долга. Расплату за войны и бюджетные расходы переносили как бы на будущее, размывая и дефолт, и инфляцию на многие года вперёд, чтобы процесс скрытого налогообложения (ссудный налог) был неявным и не очевидным.

Кризисы – это неотъемлемая часть современной экономической системы. Раздуваемые пузыри периодически нужно «лопать». Кризисы удобны для перераспределения богатства и управления. В период кризисов можно попирать общественные договорённости и делать то, что не «демократично» в «мирное» время.

«Мирное» время поэтому постоянно нарушается внешним врагом: «россией», «китаем», пандемией, «международным терроризмом», «перл-харбором» и др. Внешний враг позволяет отвлечься от внутренних проблем и делать то, на что «завязаны» руки в мирное время.

Сегодня мы отчётливо видим, как грабят и унижают европейских трудящихся. То введут биологический эксперимент полицейского государства с пандемией, то устроят гиперинфляцию. А в это время ростовщики устраивают аномальную эмиссию и получают сверхприбыли сначала от сеньоража, а затем и высокий процентный доход. Также происходят банкротства, скупка подешевевших активов и дальнейший рост социальной дифференциации.

Современный западный мир запутался в противоречии роста и устойчивости. Нужно, с одной стороны, быть «зелёными» и устойчивыми, справедливыми и порядочными, а, с другой стороны, - постоянно расти, тратить, потреблять…воевать.

Концепция экономического роста и кейнсианского мультипликатора бюджетных расходов сегодня стала догмой. Хорошо считается много тратить, тратить в долг, поэтому долг и огромные процентные платежи перестали быть чем-то «плохим» или неэффективным. Раньше это было даже неэтично и некультурно, но потом католическая, а особенно и протестантская, церковь сняла эти «установки».

Американцы уже год от года «пробивает» «полоток» долга. Японцы уже имеют отношение «долг к ВВП» под 260% и не понимают уже 4-е десятилетие, как начать расти.

Именно долг и кредит помогли протестантским Голландии и Англии перехватить управления у доминировавших в мире Испании и Португалии. Последние до сих пор относятся к слабым экономикам ЕС, а первые ещё создали США – ещё одну крупную экономическую империю.

Так что отказ от долга и кредитного роста может не сулить современного мирового призвания. А долговой рост почти наверное будет увеличивать социальное неравенство, создавать кризисы, войны, турбулентности. Это часть сложившейся системы. Чтобы выплачивать постоянно ссудный процент, нужен рост, а откуда его взять?! Новые войны, рынки, пузыри, конфликты, кризисы. Без них невозможно постоянно расти, ведь в живых системах рост ограничен, особенно после прохождения эффекта низкой базы.

Каковы могут быть рекомендации для Великобритании? Национализация финансовой системы. Она должна работать не в интересах ростовщиков, а в интересах трудящегося большинства. Расходы правительства на выплаты ростовщикам (процент по долгу) во многих странах уже приближаются к расходам на образование, здравоохранение и другие стратегические направления.

Более хозяйственная экономическая политика позволит сократить ненужные траты и перестать переплачивать на «ровном» месте огромные суммы по купонам правительственных облигаций. Сэкономленные процентные выплаты могут пойти на протекционистскую и социальную политику.

Великобритания также стоит и перед стратегическими преобразованиями. Брэксит ухудшил возможности по торговле с Европой – ближайшим крупным торговым партнёром. Сама экономика внутри стала уже очень забюрократизированной и неповоротливой. Дух свободного предпринимательства, инициативы, эффективности давно уже улетучился с туманного альбиона.

Как страна ещё держится?! Только за счёт старого колониального могущества и удержания финансового центра. В связке с США Великобритания удерживает полумонополию на мировые финансовые расчёты. Рынки капитала, страхования, офшорная система плотно завязаны до сих пор на Великобританию.

Если убрать этот нерыночный фактор, то страна и бюджет давно бы уже скатились на самые низкие уровни.

Пока власть монополизирована, а народ в Великобритании не имеет никаких рычагов управления, то элиты будут и дальше увеличивать свой потребительский и властный статус за счёт больших расходов и долговых заимствований. Для них это плановый сбыт по высокой цене, очень выгодный. Умеренные экологичные траты им не нужны и крайне нежелательны.

При росте трат и долга грозит ли дефолт Великобритании? В рыночных условиях у такого заёмщика могли бы быть большие проблемы, но Великобритания работает вне рыночного поля и формальной конкуренции, поэтому способы рефинансирования найдутся. Как это происходит и в США, где монополия на насилие и власть помогают поддерживать «вечное МММ».

Заключение

Бюджетная политика Великобритании схожа с типовой бюджетной политикой в современном мире: бюджетное стимулирование расходов и бизнеса, дефицитный бюджет, наличие долга и процентных платежей.

Британия, как открытая экономика, подвержена колебаниям мировой конъюнктуры. Шоки последних лет (пандемия и гиперинфляция) были внешними.

Вопреки академическим заверениям о «независимости» центральных банков Банк Англии напрямую кредитует правительство через скупку большого объёма государственных облигаций.

Несмотря на схожесть британской экономики с другими типовыми моделями в современном мире, у неё есть особый статус одного из политических и финансовых лидеров, что позволяет ей проводить более уверенную фискальную политику, которой доверяют больше, чем менее значимым экономикам.

Список литературы

Atkins A.. and Aldrick P. UK Budget Deficit Swells Ahead of Truss Tax Cut Program [Online] // Bloomberg. - September 21, 2022. - https://www.bloomberg.com/news/articles/2022-09-21/uk-government-borrowing-swells-ahead-of-truss-tax-cut-program.

Atkinson A. Truss Told Cutting Corporation Tax Won’t Boost UK Investment [Online] // Bloomberg. - September 20, 2022. - https://www.bloomberg.com/news/articles/2022-09-20/truss-told-cutting-corporation-tax-won-t-boost-uk-investment.

Emmerson C. and Stockton I. Outlook for the public finances [Online] // The Institute for Fiscal Studies (IFS). - October 11, 2022. - https://ifs.org.uk/publications/outlook-public-finances.

ICAEW Insights Chart of the week: UK public debt [Online] // The Institute of Chartered Accountants in England and Wales. - September 22, 2022. - https://www.icaew.com/insights/viewpoints-on-the-news/2022/sept-2022/chart-of-the-week-uk-public-debt.

ICAEW Insights UK first-half deficit in line, but expected to soar over winter [Online] // The Institute of Chartered Accountants in England and Wales. - October 21, 2022. - https://www.icaew.com/insights/viewpoints-on-the-news/2022/oct-2022/uk-firsthalf-deficit-in-line-but-expected-to-soar-over-winter.

IMF FIscal Monitor October 2022 [Online] // International Monetary Fund. - October 9, 2022. - https://www.imf.org/en/Publications/FM/Issues/2022/10/09/fiscal-monitor-october-22.

IMF World Economic Outlook database: October 2022 [Online]. - https://www.imf.org/en/Publications/WEO/weo-database/2022/October.

Inman P. Now Britain is in the 100% debt-to-GDP club, what’s the spending plan? [Online] // The Guardian. - September 4, 2022. - https://www.theguardian.com/business/2022/sep/04/now-britain-is-in-the-100-debt-to-gdp-club-whats-the-spending-plan.

Keep M. The budget deficit: a short guide [Online] // House of Commons Library. - April 4, 2022. - https://commonslibrary.parliament.uk/research-briefings/sn06167/.

Milliken D. UK needs 62 billion pounds of cuts or tax rises to tame debt - IFS [Online] // Reuters. - October 11, 2022. - https://www.reuters.com/world/uk/uk-needs-62-billion-pounds-cuts-or-tax-rises-tame-debt-ifs-2022-10-10/.

Nelson E. Britain’s Spending and Tax Cut Plans Worry Investors in Its Debt [Online] // The New York Times. - September 16, 2022. - https://www.nytimes.com/2022/09/16/business/uk-government-debt.html.

Office for the Budget Responsibility Public finances databank 2022-23 [Online] // Office for the Budget Responsibility. - November 24, 2022. - https://obr.uk/public-finances-databank-2022-23/.

Pettinger T. UK National Debt [Online] // Economics Help. - September 13, 2022. - https://www.economicshelp.org/blog/334/uk-economy/uk-national-debt/.

Pope T. and Hourston P. Current UK fiscal rules [Online] // Institute for Government. - April 7, 2022. - https://www.instituteforgovernment.org.uk/explainers/fiscal-rules.

Public sector finances, UK: September 2022 [Online] // Office for National Statistics (ONS). - October 21, 2022. - https://www.ons.gov.uk/economy/governmentpublicsectorandtaxes/publicsectorfinance/bulletins/publicsectorfinances/september2022.

#макроэкономика #госдолг #Англия #экономика #долг #БюджетнаяПолитика #МироваяЭкономика