Часто возникает ряд вопросов, таких как: учтен ли в составе строительного контроля авторский надзор, одно и тоже это или нет и как правильно учесть данные затраты в сметной документации. Предлагаю разобраться с этим и взять на заметку алгоритм начисления данных затрат на основе нормативных документов.

1. СТРОИТЕЛЬНЫЙ КОНТРОЛЬ

Нормативный документ:

Положение о проведении строительного контроля при осуществлении строительства, реконструкции и капитального ремонта объектов капитального строительства, утвержденному постановлением Правительства Российской Федерации от 21.06.2010 № 468 (далее – Постановление № 468).

Данное положение можно скачать из моей подборки отсюда: https://disk.yandex.ru/i/AuMOpLHFYkSMIg

Из нормативного документа получаем определение и смысл:

Строительного контроль - это проверка выполнения работ при строительстве объектов капитального строительства на соответствие требованиям проектной и подготовленной на ее основе рабочей документации, результатам инженерных изысканий, требованиям градостроительного плана земельного участка, требованиям технических регламентов в целях обеспечения безопасности зданий и сооружений.

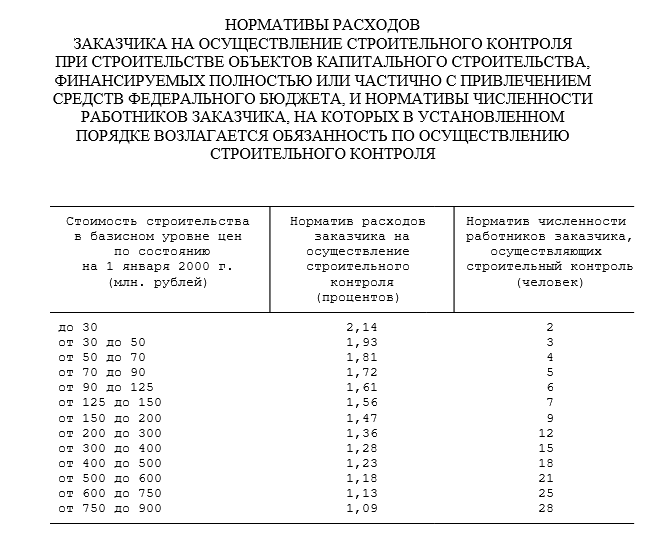

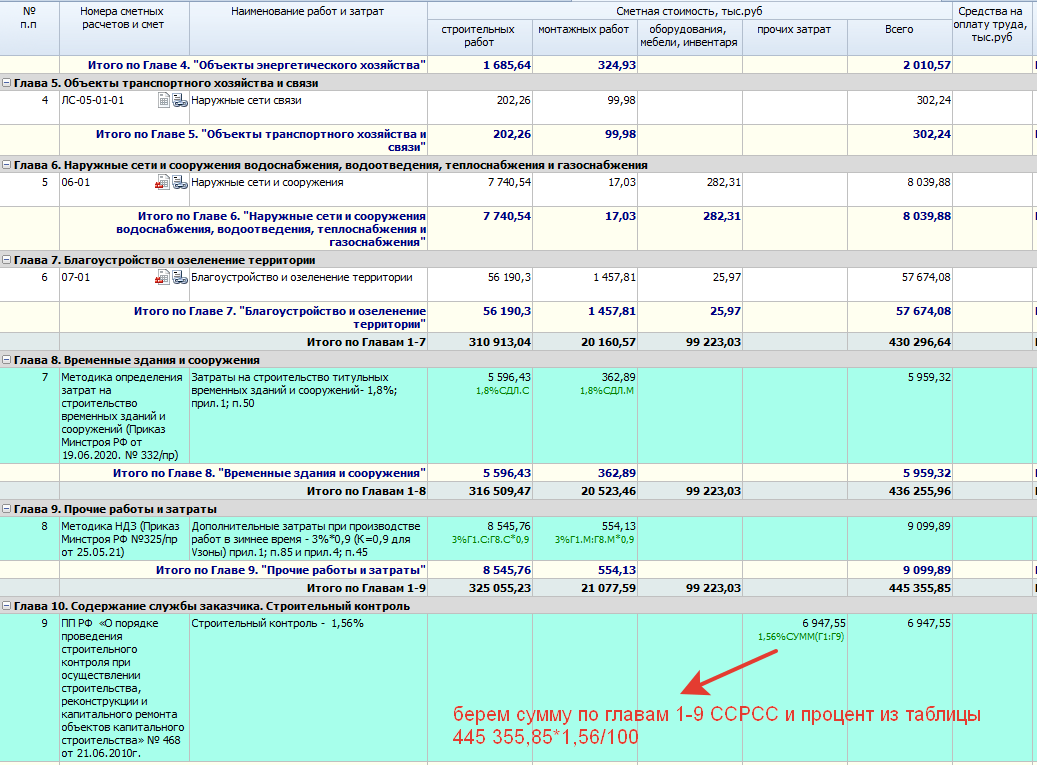

В соответствии с пунктами 162, 164, 166, 167 Методики № 421/пр и пунктом 5 Методики определения затрат на осуществление функций технического заказчика, утвержденной приказом Минстроя России от 02.06.2020 № 297/пр, в главу 10 сводного сметного расчета стоимости строительства включаются расходы на проведение строительного контроля.

Согласно данному постановлению мы делаем расчет размера затрат в сметной документации на осуществление строительного контроля по вполне понятной и удобной таблице:

!!!Постановление № 468 не содержит положений, определяющих затраты на авторский надзор, и не содержит нормативов расходов заказчика на осуществление авторского надзора.

2. АВТОРСКИЙ НАДЗОР

Нормативный документ, согласно которому мы находим определение и смысл:

Согласно статье 41 данного Закона № 384-ФЗ авторский надзор является формой добровольной оценки соответствия зданий и сооружений, а также связанных со зданиями и с сооружениями процессов проектирования (включая изыскания), строительства, монтажа, наладки, эксплуатации и утилизации (сноса).

Согласно подпункту 3 пункта 2 статьи 2 Закона № 384-ФЗ авторский надзор представляет собой контроль лица, осуществившего подготовку проектной документации, за соблюдением в процессе строительства требований проектной документации.

В соответствии с пунктами 171, 173, 174 Методики № 421/пр включение затрат на осуществление авторского надзора допускается по объектам, обязательное проведение авторского надзора по которым предусмотрено законодательством Российской Федерации, а также по решению заказчика при согласовании с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств).

Лимит затрат на проведение авторского надзора определяется в размере 0,2 процента от итога графы 8 глав 1-9 сводного сметного расчета и включается в графы 7 и 8. При этом затраты на проведение авторского надзора включаются в главу 12 сводного сметного расчета.

Превышение установленной Методикой № 421/пр величины затрат на проведение авторского надзора в размере 0,2% от полной сметной стоимости, учтенной в главах 1 – 9 сводного сметного расчета стоимости строительства, не допускается.

В соответствии с пунктом 174 Методики № 421/пр, может учитываться только стоимость проезда лиц, осуществляющих авторский надзор, на объект строительства и обратно.

Если статья была вам полезна вы всегда можете отблагодарить автора любой монеткой 🤗: