Навязываемые страховки - это прямо бич современных банков. Больше всего меня в них раздражает то, что я заранее не могу понять, что же в итоге предлагает банк. Вот на сайте пишется: кредит под 4,9% годовых. Ну понятное дело, что такой ставки у него быть не может! Значит, сверху приложена ещё и страховка. Но какая? Что в итоге-то будет?

Хуже всего, когда в приложении предлагается сначала заполнить заявку, и только потом, когда она уже одобрена, вы узнаете, какие же там условия. И то, не факт, что скажут правду. Например, подписчица рассказала, как подала заявку в банк Тиньков. Те ей сразу же перезвонили и сообщили, что кредит одобрен на 415000 на 5 лет, платёж - 11232р. Быстренько сверившись с моей таблицей, подписчица определила, что ставка у предлагаемого кредита соответствует где-то 20-21% годовых.

Однако по телефону ей говорят, что годовая ставка у кредита - 9%, или 14% на остаток суммы (я не знаю, как это понимать). Одно ясно: в кредит зашита приличная страховка, но консультант по телефону об этом до последнего умалчивает.

Чаще всего выясняется, что, если от страховки отказаться, то ставка кредита увеличится пунктов на 5-10. Но зато всё станет прозрачно: ставка 17,9%, платёж - 10516р. Но оказывается, не всегда.

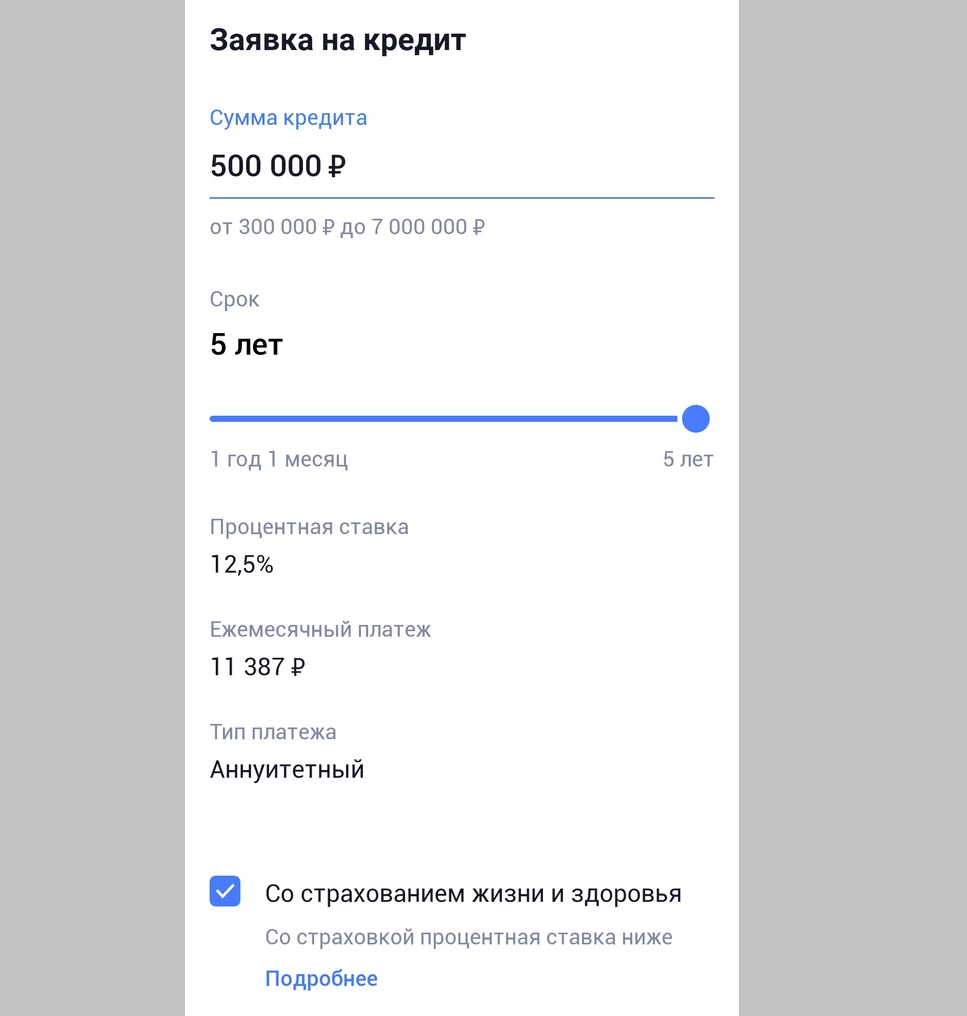

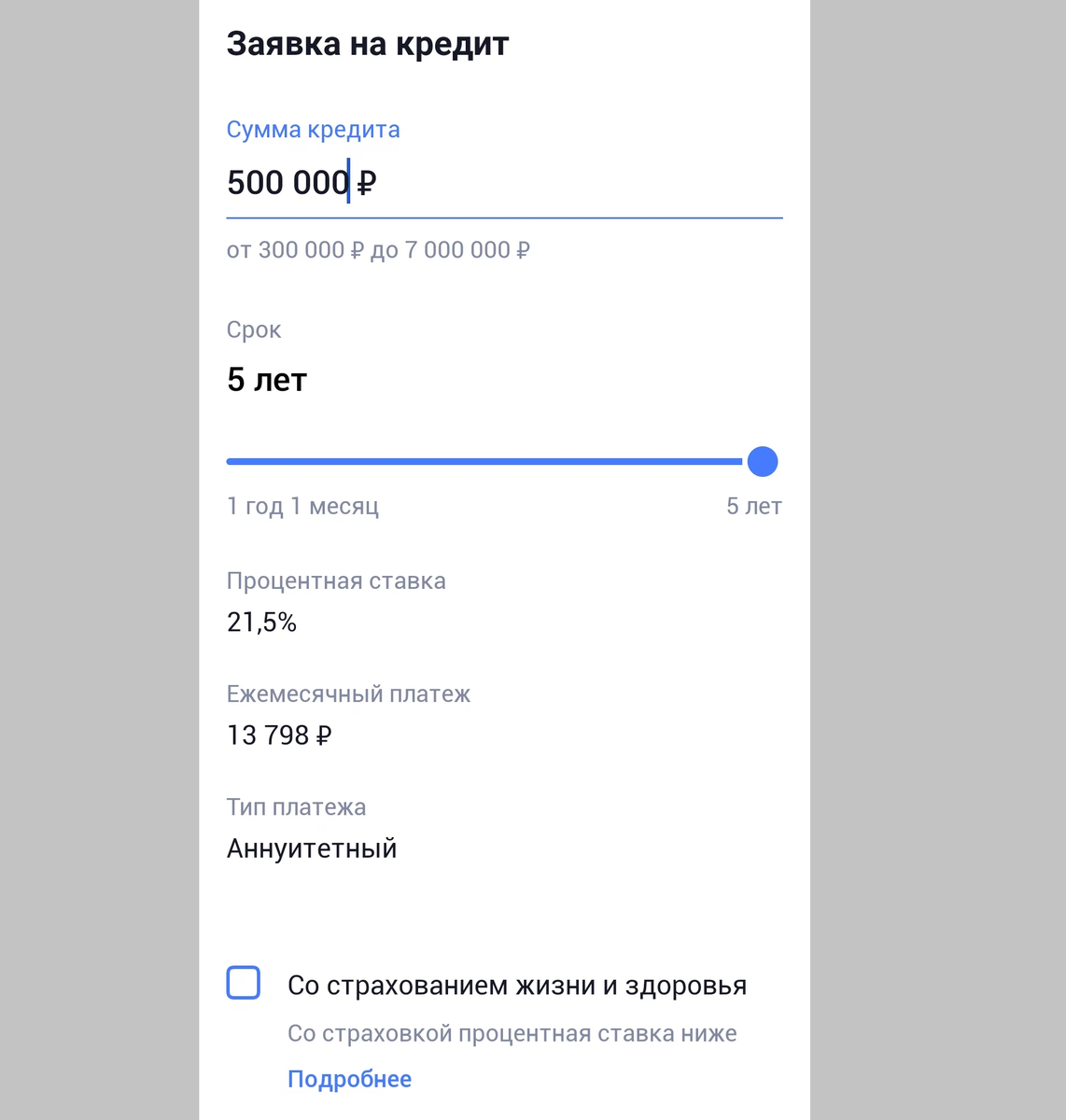

Вот что предлагает Газпромбанк:

Если посчитать общую сумму переплаты, то вместе со страховкой она будет равна 183220р, что соответствует кредиту без страховки со ставкой примерно 13,04%. А теперь посмотрим, что будет, если убрать галочку. Результат меня удивил:

В первом варианте даже с учётом страховки ежемесячный платеж, а соответственно, и общая переплата оказываются меньше. И вроде как такой кредит становится выгоднее, правда, только если не погашать его досрочно.

А есть банки, у которых условия кредита вовсе не поменяются, даже если убрать страховку. Например, это Сбербанк и, если я правильно всё поняла, Хоум кредит. Про Сбербанк всё понятно: галочки со страховкой убираются на самом первом этапе подачи заявки. У "Хомяка" такого может не быть, там немного иначе. Например, при подаче заявки на 800 тысяч вам оформят кредит на 930, а на карту придут заявленные 800. А вот эту разницу - 130 тысяч - предстоит в течение 14 дней забрать у страховой компании. Но банк об этом честно предупреждает и даже пишет, что условия кредита после этого не изменятся:

Правда, не совсем понятно, к чему эти сложности с навязыванием страховки и возвращением её заёмщику.

Однако, можно сделать вывод что волшебных ставок по 4-5% практически не бывает. Либо после отказа от страховки банк задерёт ставку на несколько пунктов, либо она изначально не была настолько уж низкой. В примере банка Хоум кредит это 14,9%. Вполне среднерыночная.

Какой из всего этого можно сделать вывод? Выбирая банк для получения кредита, неплохо бы как следует изучить условия, понимая, что у каждого банка они могут быть очень разные. Помнить, что банк в первую очередь заботится о собственной выгоде, а не о вашей. Поэтому считать, прикидывать, сравнивать нужно самим. И выбирать, что лучше для вас. А не для банков. Впрочем, уж банки-то в любом случае своего не упустят. Разве что вы совсем откажетесь от кредита. И, возможно, будете правы!

Спасибо за внимание, всем хорошего дня!