На фоне продолжающегося ослабления рубля, изучаем компании-экспортёры с иммунитетом от санкций.

Содержание:

- Коротко о компании

- Почему компания имеет иммунитет от санкций

- Компания выигрывает от высоких цен на газ

- Производство растёт

- В 2023 году могут сохраниться высокие дивиденды

- Изъятие сверхдоходов в бюджет - главная угроза

- Итоги и выводы

Коротко о компании

Компания занимается производством удобрений.

- №1 в мире по объему производства высокосортного фосфатного сырья.

- Обладатель крупнейших мощностей по производству фосфорсодержащих удобрений в Европе.

- Топ-5 крупнейших по объему мощностей производителей удобрений DAP/MAP в мире.

Почему компания имеет иммунитет от санкций?

Потому что в мире голод.

Всемирная продовольственная программа ООН в июле 2022: "Ежедневно в мире недоедают 828 млн человек, а число тех, кто испытывает какие-либо проблемы с продовольствием, возросло с 135 млн в 2019 году до 345 млн. 50 млн человек в 45 странах живут на грани голода".

Чем менее доступными будут удобрения на мировом рынке, тем меньше будет произведено продовольствия, тем выше будет голод.

В СМИ часто можно найти жалобы компании на непростую жизнь из-за ограничений со стороны Запада. Выглядит это вот так:

Судоходные компании отказываются предоставлять суда для перевозки удобрений, страховщики — страховать перевозки, а платежи усложняются из-за длительных комплаенс-процедур в западных банках.

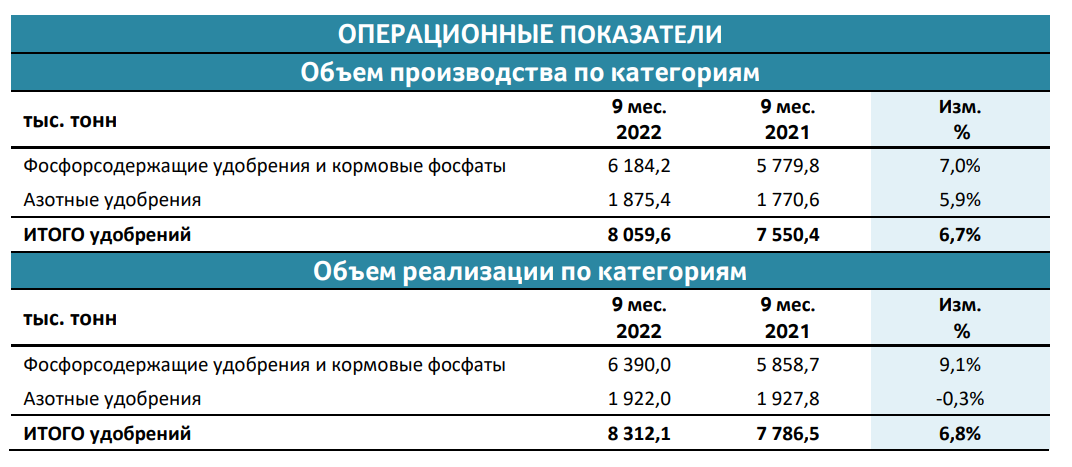

Но сморите не на слова, а на цифры. На картинке - данные по производству и реализации продукции за 9 месяцев 2022 года (более свежих данных на момент написания статьи нет):

Объем реализации 8312 при объеме производства в 8059. Т.е. продали больше, чем произвели. Если бы с реализацией были проблемы, было бы наоборот. Поэтому будьте внимательны!

Видимо, компания жалуется на судьбу на фоне рекордного года специально, чтобы спастись от новых налогов (об этом ниже).

Компания выигрывает от высоких цен на газ

Даже несмотря на то, что для производства фосфорных удобрений газ не требуется.

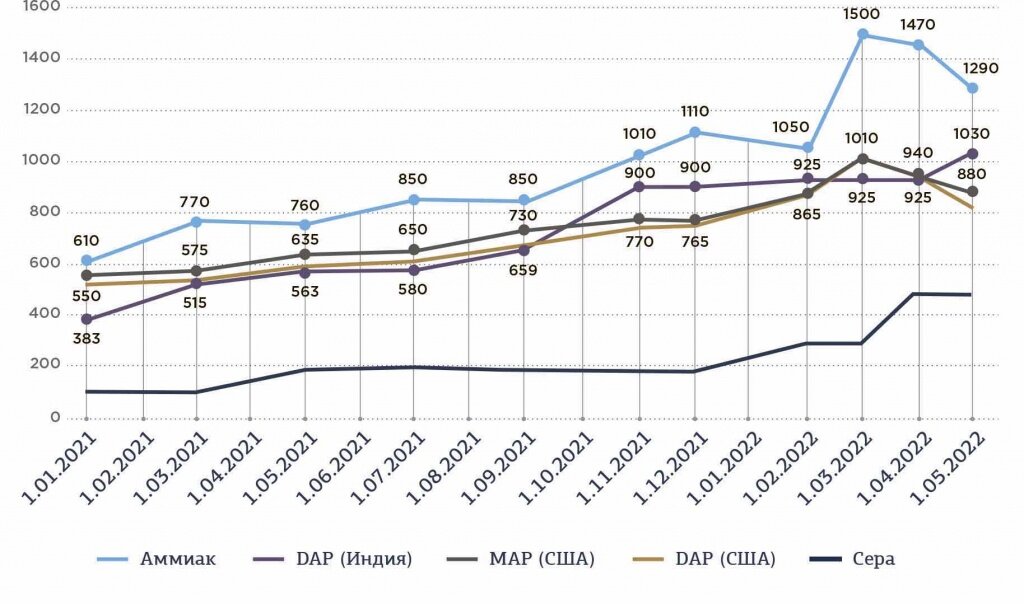

Практика показывает, что существует корреляция между ценами на азотные и фосфорные удобрения (см галерею). А чем дороже газ, тем дороже цены на азотные удобрения.

В 2023 году в ЕС не будет дешёвого газа. Вероятно, дешёвого газа там не будет уже никогда (СПГ всегда будет дороже газа из трубы). Производить азотные удобрения в ЕС станет нерентабельно.

Рост цен на газ почти на 30% с середины августа вызвал волну остановок европейских мощностей по производству удобрений. В целом, по оценкам аналитиков, с рынка уходит более 10% мировых мощностей по аммиаку, что поддержит и так высокие цены на удобрения в мире.

Акционеры Фосагро должны сказать огромное Спасибо акционерам Газпрома.

Производство растёт

Рост выручки Фосагро происходит не только благодаря ценам на удобрения и курсу рубля. Производство хоть и медленно, но стабильно растёт.

Рост был даже в сложный 2022 год. По заявлению самой компании:

Несмотря на непростую глобальную ситуацию, производство основных видов минеральных удобрений — азотных, фосфорных и высокотехнологичных комплексных удобрений — выросло в физическом весе на 5%.

У компании есть план по увеличению объемов производства до 2025 года:

Бюджет-2023 предусматривает дальнейшее увеличение суммарного объёма капиталовложений – до более 66 млрд рублей. Среди ключевых проектов – выход на проектную мощность современного комплекса по производству фосфорсодержащих удобрений в Волхове, реализация проектов развития рудно-сырьевой базы в Кировске и мощностей по производству высокотехнологичной продукции в Череповце и Балакове.

В 2023 году могут сохраниться высокие дивиденды

Компания выплачивает дивиденды ежеквартально.

За 2022 год всего компания выплатила 1098 руб в виде дивидендов.

За высокие дивиденды стоит благодарить и высокие цены на удобрения в 2022 году (были опасения по поводу прекращения поставок из РФ) и низкий курс рубля в первой половине года.

На начало 2023 года цены на удобрения снизились, а рубль крепче, чем в начале 2022 года. Это негативно для Фосагро. Но есть серьезные основания ожидать ослабление рубля в 2023 году.

При этом, надеяться на сверхдоходы в результате роста цен на удобрения в 2023 и 2024 годах не стоит - у государства свои виды на эти сверхдоходы (об этом ниже).

Вероятно, дивиденды в 2023 году будут ниже дивидендов за 2022 год (хотя многое зависит от степени девальвации рубля). Но всё равно двузначная дивидендная доходность (относительно стоимости акций на момент написания статьи) в 2023 году, скорее всего, сохранится.

Изъятие сверхдоходов в бюджет - главная угроза для Фосагро

Государство в 2023 и (вероятно) 2024 году будет изымать часть сверхдоходов у Фосагро:

Россия с 1 января 2023 года вводит экспортные пошлины на удобрения в 23,5% при цене отсечения выше 450 долларов

Важно понимать, что когда принималось данное решение, дефицит бюджета за 2022 год ожидался более низким, чем он оказался по факту.

Кроме того, цены на российскую нефть в бюджет 2023 заложены более высокие, чем она продаётся по факту. А курс рубля в бюджет заложен более низкий.

Сейчас сложилась крайне неприятная ситуация для бюджета. Дефицит выходит из под контроля, ситуацию нужно как-то спасать.

Риски повышения налогов на Фосагро в текущих непростых условиях велики.

Итоги и выводы

Фосагро - крепкая компания. Такую приятно держать в долгосрочных инвестиционных портфелях (купил и забыл).

Компания-экспортёр, является выгодоприобретателем ослабления рубля.

Компания - выгодоприобретатель высоких цен на газ в мире (даже несмотря на то, что для производства фосфорных удобрений газ не нужен).

Компания расширяет инвестиционную программу и увеличивает производство. Да, понемногу. Но зато каждый год.

Население в мире растёт. Спрос на продукцию компании будет всегда.

В мире голод, это даёт иммунитет от санкций и гарантию сбыта продукции.

Вероятно, дивиденды в 2023 году будут ниже дивидендов за 2022. Но всё равно будут достойными.

Новые налоги - главный риск. Но такое теперь можно сказать почти про каждую компанию в РФ.

Я компанию не держу, потому что в текущие тревожные времена доля акций в портфеле ограничена, а добавляя Фосагро, придётся продать кого-то из моих фаворитов.

Если бы не было СВО, можно было бы рассмотреть добавление этих акций в портфель для снижения общего риска портфеля (и воспринимать их как более доходные облигации с защитой от девальвации рубля).

При этом я допускаю, что акции компании появятся в моём портфеле. Например, если рубль уже сильно упадёт, а акции компании ещё не вырастут.

Выши лайки - лучшая благодарность автору блога.

Пишите в комментариях, какие компании нужно рассмотреть. Обзоры по наиболее интересным компаниям выйдут раньше.

Комментарии читаю, на вопросы отвечаю. Пишите, не стесняйтесь!

Раз в неделю делаю покупки в публичный портфель.

Другие популярные обзоры:

- Все обзоры в навигации по блогу