Нет, это не недосып, а искреннее любопытство автора. И нет, я еще не настолько имею депривацию сна, чтобы приобретать Ладу Гранта за почти миллион, или... за 450 000 рублей, но в кредит?

Расскажу об этой загадочной математике.

Но сначала - предыстория.

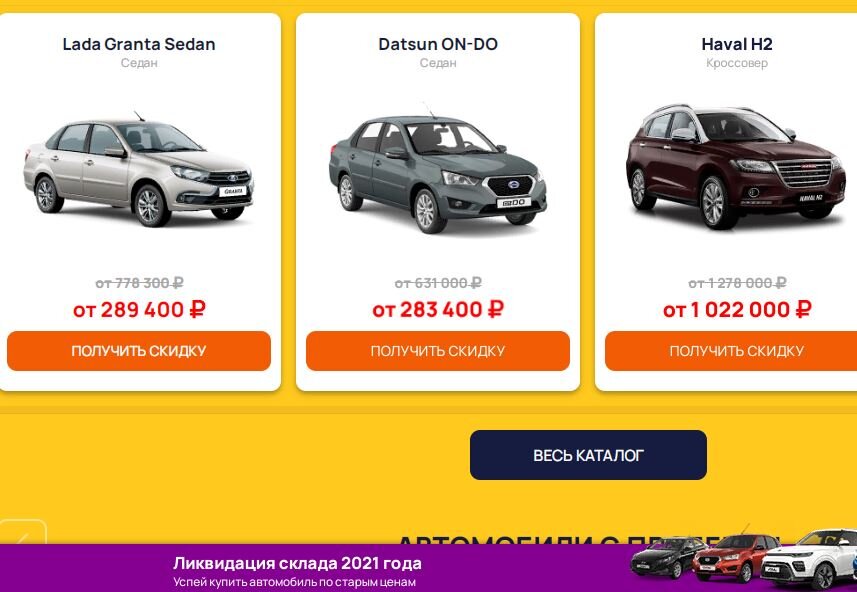

Я свою машину продала. Там сошлись несколько факторов. Но теперь, с ребенком, я считаю, что авто нужно. А они как раз поднялись в цене. И вот, я натыкаюсь на рекламу Лады Гранта. За... менее чем полмиллион. Захожу на сайт - да, модель, что более или менее оптимальна - в районе 450 000 рублей. Я звоню в салон, узнать детали, и тут начинается волшебная математика с элементами логической загадки.

Как одно и то же авто в одном и том же салоне может стоить одновременно 450 000 рублей почти 900 000 рублей?

Очень просто.

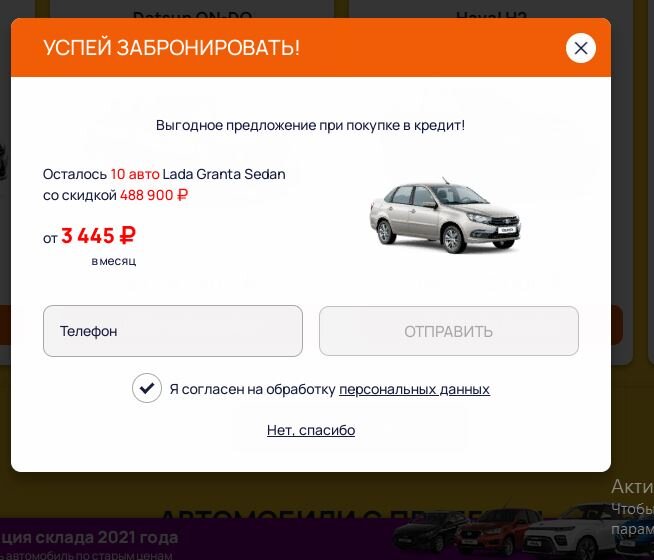

В кредит - 450. Без кредита - 870, или больше, от обалдевания точную сумму не запомнила. Почти девятьсот, можно округлить.

Я предложила посмотреть авто и заплатить карты переводом сразу, без кредитов и рассрочек. На что девушка менеджер ответила, что у многих есть такая сумма (ЯНАО, вахтовки покупки на такие суммы могут делать играя), у них же обязательное условие: кредит. Так как я был непреклонна, предложила оформить автокредит, выплатить первый платеж и закрыть его.

А без кредита - 870. И точка.

Я охотно верю, что Лада Гранта стоит в рознице 450 000 рублей. Даже наценками. 870 000 - явная переплата. Но давайте зададим другой вопрос. Если салон продает за 450 000 в кредит, а без оного - за 870 000, значит - так выгодней? Элементарно - в торговле, чем выше "навар", тем лучше. Получается, что при стоимости авто почти в 2 раза дешевле, но в автокредит - "навар" выше? Или здесь какие-то иные условия?

Я работала почти 5 лет в банковской системе. И про кредитования знаю всякую изнанку. Но даже у нас, когда автокредит мог стоить 33%, плюс обслуживание кредита (эта такая хитрая ежемесячная добавка, процент от первоначальной суммы кредита), плюс кредит на полное КАСКО, плюс кредит на страховку самого заемщика (было у нас и такое)... И то как-то скромней получалось. А тут выгода, даже если клиент закроет кредит в первый же месяц (напомню, ЯНАО, тут такие суммы люди вполне могут закрыть если не за месяц, то за несколько).

Вопрос - где и в каких метах клиент переплачивает еще почти одну стоимость автомобиля?

Или тут иная логика?

Пока у меня лишь одна мысль: либо при покупке клиент покупает еще услуг в принудительном порядке на оставшуюся сумму, плюс это все в кредит. Либо есть бенефициар, осуществляющий внедрение кредитной задолженности в массы.

И, кстати, это не один салон, который вынуждает пользоваться кредитными продуктами. Даже если у клиента есть в наличии нужная сумма.

Вот такая любопытная ситуация.