В этой статье мы с вами разберем – дозволено ли оформлять банковскую рассрочку с точки зрения ислама. Для начала внесем ясность в понятия:

Кредит – этот долг, с выплатой % сверху суммы долга (риба) запрещен, на нем не будем останавливаться.

Кредит без выплаты % сверху - рассрочка.

Рассрочка — это такой вид оплаты, когда за товар или услуги платеж производится не полностью, а частично. Она работает так: вы забираете покупку сразу, оплатив ее деньгами банка, а потом постепенно возвращаете деньги банку в течение оговоренного срока. При этом вы платите только за стоимость заказа по обычной цене магазина, потому что банк договорился с магазинами-партнерами о льготных условиях для своих клиентов.

В Исламе рассрочка дозволена только в том случае, когда покупатель заранее точно знает окончательную цену товара и уверен, что при отсрочке платежа кредитор не внесет надбавку к стоимости товара (штраф/пени/страховка).

На самом деле все очень просто. Перед тем как оформить рассрочку, необходимо тщательно прочитать договор, все условия и санкции со стороны банка в случае отсрочки платежа. Не должно быть никаких дополнительных условий, которые могут внести неопределенность в окончательную сумму.

Все виды страхования кредита или рассрочки, являются формой неопределенности. А сделки с неопределенностью запрещены многими сахих хадисами, как в хадисе от Абу Хурайры (да будет доволен им Аллах): «Посланник Аллаха запретил сделки с бросанием камня и сделки, в которых присутствует неопределенность» (Муслим).

При этом штрафные санкции могут быть предусмотрены всеми финансовыми договорами за исключением тех, в основе которых лежит долг, т.к. любое увеличение долговых обязательств представляет собой рост (риба).

Штрафные санкции, например, допустимы:

- в договорах подряда по отношению к подрядчику;

- в договорах поставки по отношению к поставщику;

- в договорах поставки под заказ по отношению к исполнителю заказа.

Здесь штрафные санкции возникают в случае невыполнения исполнителями своих обязательств или задержки исполнения договора по срокам.

Применение штрафных санкций запрещено в договорах о продаже в рассрочку в связи с задержкой платежей из-за неплатежеспособности заказчика или по причине его задержки.

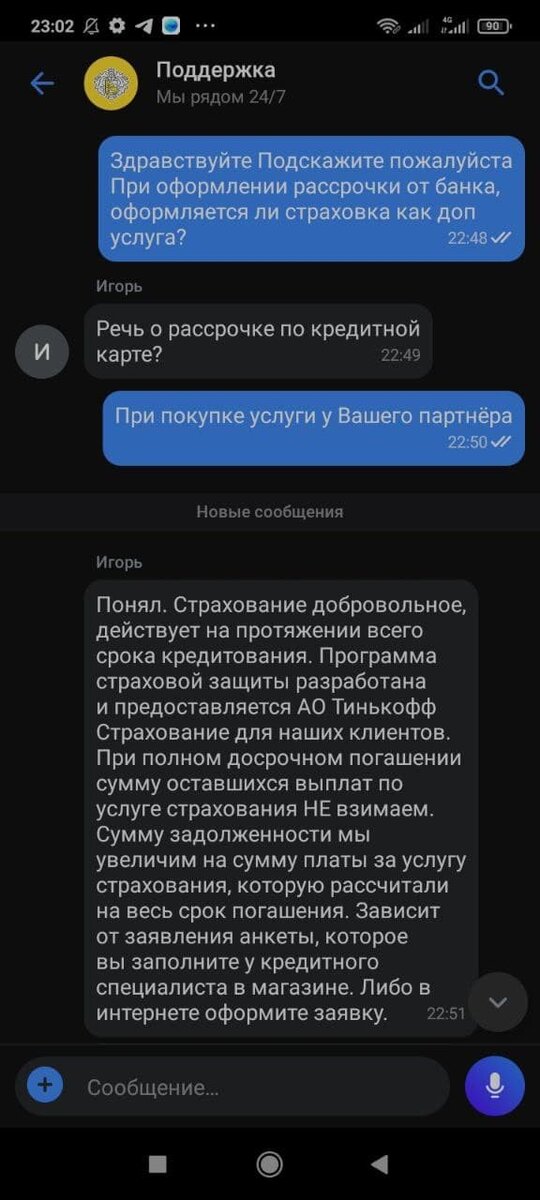

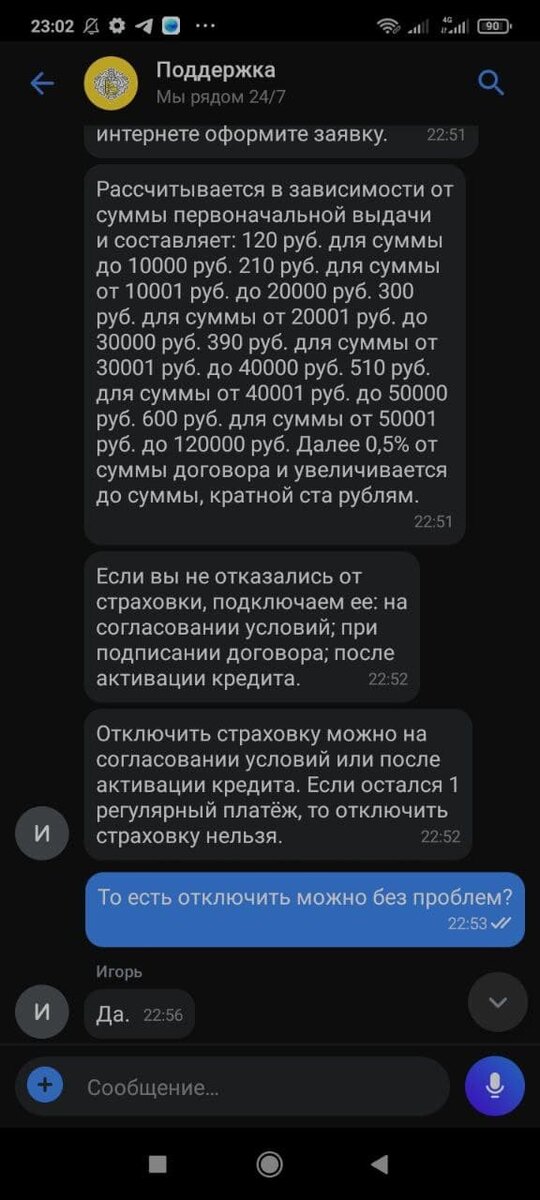

Надо ли оформлять страховку?

Страхование от несчастных случаев — это дополнительная услуга, которая не влияет на размер ставки по кредиту. Стоимость страховки будет указана в вашем тарифном плане — она зависит от суммы кредита.

Страховка выручит, если наступит страховой случай: сокращение на работе, некоторые болезни, несчастный случай. Тогда страховая компания выплатит банку задолженность за клиента.

Давайте теперь зайдем на сайт банка (у меня Тинькофф, но принцип у всех один) и посмотрим условия рассрочки.

“Рассрочка — это разновидность кредита, поэтому при ее оформлении подписывается стандартный кредитный договор, а на сумму долга начисляются проценты, но в отличие от кредита, процент платит не покупатель, а партнер банка (тот у кого была оформлена рассрочка).”

То есть элемент риба присутствует.

И тут возникает вопрос: не мне же платить этот процент, почему бы не оформить?

Помогайте друг другу в благочестии и богобоязненности, но не помогайте друг другу в грехе и вражде.

Коран 5:2

Выходит, что нельзя ни платить греховный процент, ни становиться причиной его уплаты для другого.

Если остались вопросы - пишите в комментариях, разберем!