С 2023 года почти все платежи в бюджет перечисляют на единый налоговый счёт (ЕНС). Чтобы в налоговой инспекции могли списать с ЕНС нужные суммы, организации и предприниматели должны отправлять уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов. Рассказываем, как его заполнить.

В каких случаях нужно уведомление

Уведомление нужно, чтобы в ИФНС знали, куда и сколько средств списывать. Так как налоги на ЕНС можно перечислять все налоги одним платежом, в поручениях на оплату не конкретизируют виды налогов и сборов.

Уведомление в налоговую инспекцию нужно сдать, если отчёт поступает позже, чем платёж, или отчёт вообще не предусмотрен. Срок сдачи уведомления, суплаты налогов, сборов и взносов — до 25-го числа месяца, в котором установлен срок уплаты.

Рассмотрим на конкретных примерах, когда уведомление нужно, а когда нет.

НДС. Уведомление не нужно, потому что декларацию за квартал сдают на три дня раньше, чем начинают платить налог по этой декларации. Допустим, за первый квартал декларацию сдают до 25 апреля, а платить нужно частями до 28 апреля, 28 мая и 28 июня.

УСН. Уведомление нужно только на авансовые платежи. Сумму годового налога инспекторы узнают из декларации. Её организации сдают до 25 марта, ИП — до 25 апреля, а налог нужно платить до 28-го числа этих месяцев.

Страховые взносы за сотрудников. Уведомление нужно только в те месяцы, когда не сдают квартальный расчёт по страховым взносам. Например, уведомление нужно сдать в январе и феврале, а сумму взносов за март узнают из расчёта по страховым взносам за первый квартал, который сдают до 25 апреля.

Налог на транспорт и землю. Уведомление нужно, потому что по этим налогам нет деклараций.

ПСН. Сумму патента ИП не рассчитывает, она известна заранее, но официальных разъяснений, нужно ли уведомление, пока нет.

Фиксированные страховые взносы ИП тоже известны заранее, но пока непонятно, нужно ли сдавать уведомление, а официальных разъяснений ещё нет. Если не сдавать уведомления, остаётся вопрос, как вычитать уплаченные страховые взносы из налога УСН и авансовых платежей.

НДФЛ за сотрудников. Уведомления нужны, потому что налог перечисляют по новой схеме, при которой отчёт 6-НДФЛ всегда будет поступать в налоговую инспекцию позже, чем платёж.

- До 25-го числа нужно сдают уведомление с суммами НДФЛ, удержанными за период с 23-го числа предыдущего месяца по 22-е число текущего.

- В декабре сдают два уведомления: до 25-го числа за период с 23 ноября по 22 декабря и до последнего рабочего дня за период с 23 по 31 декабря.

- До 25 января сдают уведомление по налогу, удержанному с 1 по 22 января.

Сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как в составе ЕНП, так и отдельно. Если платите в составе ЕНП, уведомление нужно.

Налог на профессиональный доход тоже можно платить и в составе ЕНП, и отдельно, но уведомление не нужно, потому что сумма налога известна.

По такому же принципу можно определить, нужны ли уведомления по другим налогам и сборам.

Не нужно отправлять уведомление по тем платежам, которые не входят в ЕНП:

- взносы «на травматизм»;

- НДФЛ с выплат иностранцам, работающим по патенту;

- госпошлины, по которым суд не выдал исполнительный документ.

Альтернатива уведомлениям в 2023 году

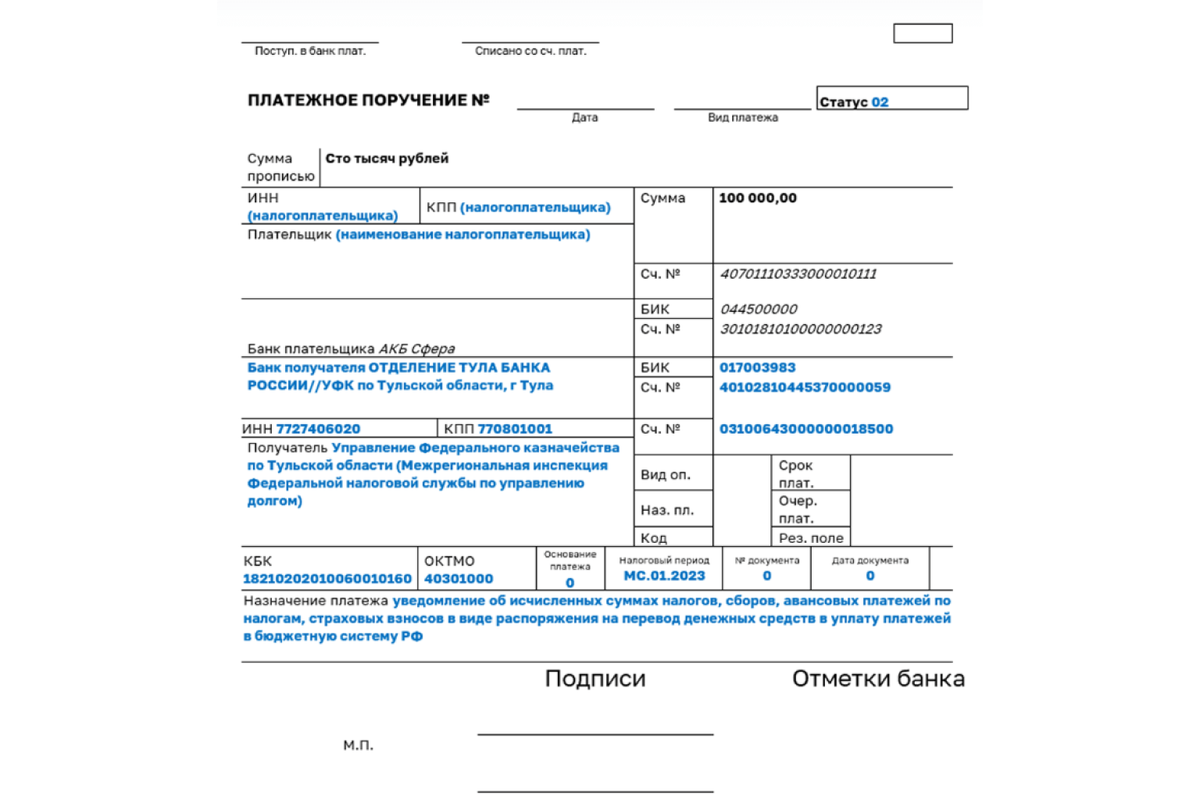

В течение переходного 2023 года вместо уведомлений можно отправлять в банк платёжные поручения с заполненными реквизитами. Деньги при этом всё равно поступят на ЕНС и их распределят по правилам ЕНП. На промостранице, посвящённой ЕНС, есть образец такого поручения. По мнению ФНС, в нём нужно проставить статус плательщика «02», но законодательно такое правило ещё не утверждено. Платёжки могут быть заменой только до момента, когда вы отправите первое уведомление. После этого можно будет отправлять только уведомления.

ФНС рекомендует сразу переходить на уведомления, чтобы не отправлять отдельные платёжки по всем авансам и обособленным подразделениям. К тому же, если вы сделаете ошибку в платёжном поручении, исправить её можно, только отправив уведомление.

Как заполнить уведомление

ФНС утвердила специальную форму уведомления и порядок заполнения. Она состоит из титульного листа и раздела с данными.

Если заполняете уведомление от руки на бумаге, текст нужно выравнивать по левому краю, а в пустых ячейках ставить прочерки.

В титульном листе стандартные для всех отчётов данные: ИНН, КПП (только для организаций), код налогового органа, ФИО руководителя и подпись.

В разделе с данными указывают:

КПП тот же, что вы поставите в налоговой декларации или расчёте по этому платежу. Например, если речь идёт о налоге за обособленное подразделение, проставьте КПП этого подразделения. Если налог на имущество за недвижимость, которая находится вне места регистрации организации, проставьте КПП, полученный по месту регистрации имущества.

Код по ОКТМО. Укажите код муниципального образования из этого классификатора.

Код бюджетной классификации. Вставьте код платежа из перечня кодов на 2023 год.

Сумма налога, авансовых платежей, сбора, страховых взносов. Впишите рассчитанную сумму.

Отчётный (налоговый) период (код) / Номер месяца (квартала). В первой части до дроби укажите код периода из перечня. После дроби при ежемесячных авансах нужно указать порядковый номер месяца квартала «01», «02», «03», «04». При ежеквартальных авансах — номер квартала. Например, если перечисляете авансовый платёж по УСН за первый квартал, в поле нужно указать «34/01», а если страховые взносы за февраль — «21/02».

Отчётный (календарный) год. Укажите год, за который перечисляете налоги или взносы.

Таких блоков в одном уведомлении может быть несколько на разные налоги, взносы или обособленные подразделения.

Удобнее заполнять уведомление в специальных программах и сервисах, потому что в них процесс автоматизирован и вы не запутаетесь в кодах и реквизитах. Например, это можно сделать в личном кабинете налогоплательщика: вам придётся лишь выбрать из перечня вид платежа, указать сумму и отчётный период.

Отправить уведомление можно в бумажном виде, а если есть усиленная квалифицированная электронная подпись — через личный кабинет налогоплательщика или по телекоммуникационным каналам связи (ТКС).

Если вы ошиблись в уведомлении, скорректировать данные можно новым уведомлением. В нём нужно указать новые данные только по платежу, в котором допустили ошибку. Если по этому платежу уже успели отправить декларацию или расчёт, корректировочное уведомление отправлять не нужно.

Будет ли штраф, если не отправить уведомление

Без уведомления в налоговой инспекции не смогут списать с ЕНС нужные суммы. Налоговая инспекция может оштрафовать за непредставление документов для налогового контроля на 200 рублей за каждый документ.

Если отправить уведомление позже срока, но до наступления срока уплаты налога, недоимки не будет. Такой ответ есть на сайте ФНС в разделе «Часто задаваемые вопросы».

Пока непонятно, будут ли пени и штрафы за недоимку, если на ЕНС у вас достаточно денег, но уведомление после наступления срока уплаты налога так и не отправили.

В телеграм-канале Справочной больше актуальных материалов для бизнеса и открытые комментарии, где можно задать вопросы. Подписывайтесь!