В предыдущей части мы выяснили, что равновесие на любом рынке может быть фундаментальным (устойчивым) и конъюнктурым (неустойчивым).

Для устойчивого роста цен на недвижимость необходимы фундаментальные рыночные драйверы. К таким драйверам относится экономический рост и, как его следствие, рост реальных (не номинальных) доходов населения.

Инфляция, если она не сопровождается эквивалентным опережающим ростом доходов населения неспособна привести к росту цен на тяжёлые активы, к коим относится недвижимость. Инфляция в стагнирующей и падающей экономике лишь съедает доходы населения, кастрируя тем самым спрос.

Падение реальных доходов сокращает платежеспособный спрос, следствием чего становится падение, пусть и с некоторым лагом, цен на недвижимость.

В 2014 году рынок вырос на панике. Был ли тот рост устойчивым? Нет. Паника – конъюнктурный фактор, а потому даёт эффект лишь в коротком периоде.

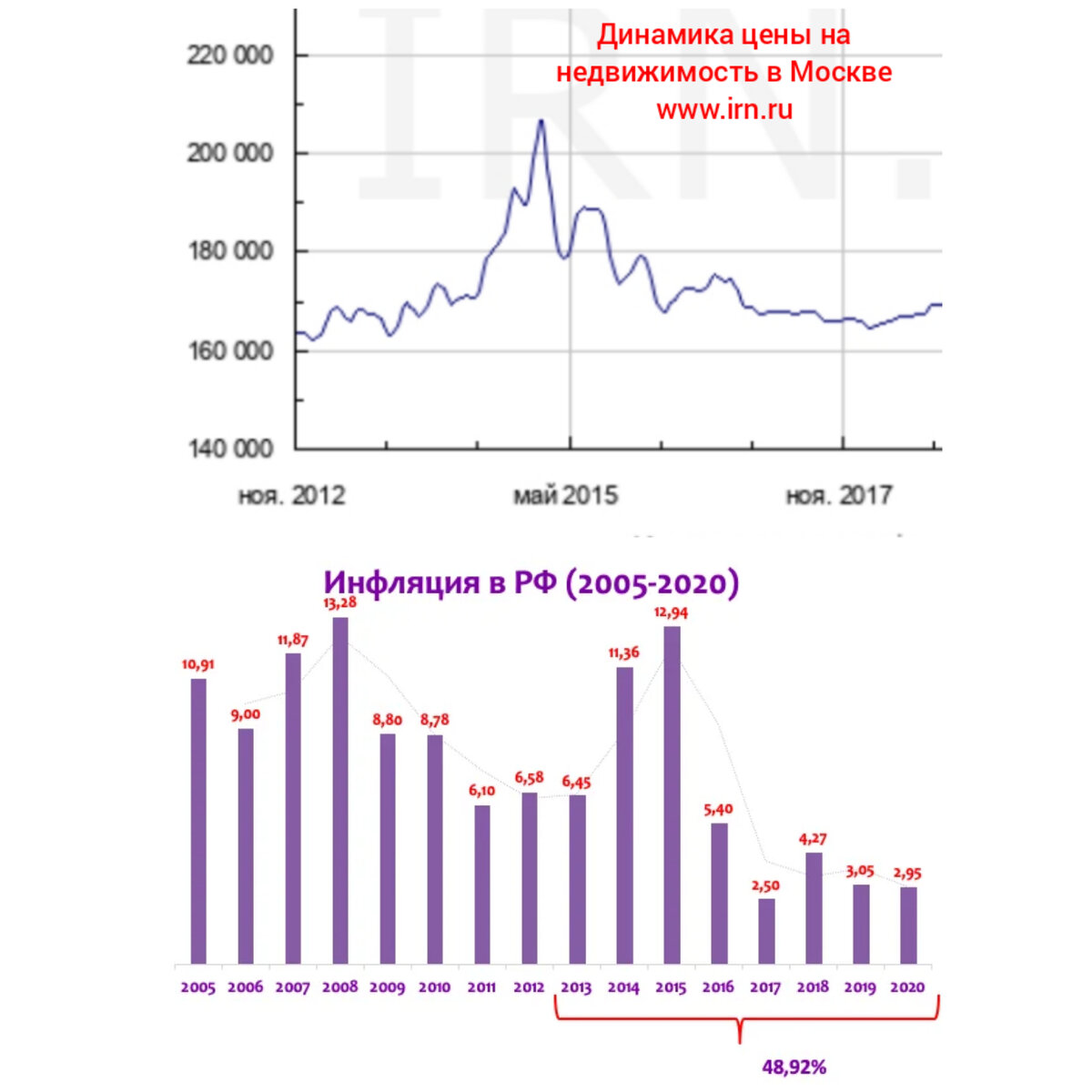

Хоть в 2014 - м цены и взлетели на 25-30 процентов, последующий за этим ценовым ралли обвал спроса, уже к 2018 - му вернул цены назад в докризисный 2013 год, и это несмотря на накопленную к тому моменту инфляцию в почти 40%.

За последние 8 лет потребительские цены выросли более чем в 1,5 раза, в то время как номинальные зарплаты населения лишь в 1,3 - 1,7 раз (в зависимости от методики подсчёта).

Если смотреть на динамику доходов за аналогичный период, то тут всё ещё печальнее.

Статистика упряма; с 2014 года включительно фиксируется практически перманентное снижение реально располагаемых доходов населения. Доходы явно не поспевают за инфляцией.

До 2013 года включительно реальные доходы населения росли, а потому, предшествующий рост цен на недвижимость был фундаментально обоснован.

Выходит, фундаментально обоснованную равновесную цену квадрата, нужно искать в 2013 году?

Неужели цены могут вернуться снова в 2018, он же 2013 год?

Мой ответ - да!

Если реальные доходы населения не начнут расти опережающими темпами, то рынок будет стремиться к фундаментально обоснованным значениям, которые мы наблюдали в 2013 и 2017-2018 гг.

Пока на горизонте ближайших лет мы не видим перспектив бурного экономического роста и эквивалентного роста доходов населения.

Итак, мы с вами определили фундаментально обоснованную равновесную цену "квадрата". Для Москвы это в среднем 165-175 тысяч рублей.

Вроде бы всё, я ответил на самый актуальный вопрос 2021-2022 гг.; можно кушать оливье и пить шампанское, но нет, я ещё не всё сказал.

Все вышесказанное есть анализ рынка недвижимости исключительно со стороны спроса. В данной упрощённой модели предложение вынесено за скобки и принято за некую условную константу.

Мы же с вами знаем, что равновесная цена определяется балансом спроса и предложения.

А что у нас с предложением?

С предложением все гораздо интереснее. Объёмы строительства растут воистину китайскими темпами.

С каждым годов вводится в эксплуатацию все больше и больше жилья, а воспроизводство населения, мягко говоря, не поспевает за темпами строительства.

Каждый год рынок прирастает 70 млн. кв.м. жилья, половина из которых квартиры. При этом, как вы понимаете, старый квартирный фонд с рынка не вымывается.

Даже в Москве в рамках, так называемой реновации, планируется построить в 3 раза больше площадей, чем снесут. Что уж говорить про другие города.

В среднесрочном периоде рынок получит ещё один удар, на этот раз со стороны предложения. Как это повлияет на фундаментально обоснованную цену квадрата, пояснять не стоит.

Судя по проведенным опросам, большинство участников рынка прогнозирует падение цен на 20-30%. Это свидетельствует о том, что цены неизбежно упадут на озвученную величину.

Ожидания рынка - конъюнктурный фактор, но именно он определяет динамику рынка в коротком периоде.

С другой стороны, с точки зрения экономики, цены могут упасть намного сильнее. Фундаментально, ничего не препятствует падению более чем на 50%.

Нам остаётся лишь наблюдать; если не случится чуда в виде экономического роста в 5-10 % на горизонте ближайших двух лет, то масштаб коррекции рынка превзойдёт самые смелые ожидания ждунов.

С Наступающим, друзья!

Telegram - канал: https://t.me/maestrokrizisa

#недвижимость #ипотека #новостройка #квартира #финансы #экономика #инвестиции