Не все знают, но есть два вида ежемесячного платежа: Аннуитетный и Дифференцированный.

Давайте разберемся в чем разница:

• Аннуитетный платеж – самый распространенный вид погашения, при котором формируется одинаковый еж.платеж на протяжении всего срока действия кредита. С этим видом платежа работают абсолютно все банки.

При таком способе погашения кредита в начальных периодах клиент в основном выплачивает проценты и только меньшая доля от еж.платежа идет в погашение основного долга. Как я говорю своим клиентам – представьте песочные часы – до середины срока кредита доля выплат по процентам превышает долю, которая направляется на оплату основного долга. После середины срока кредита, наоборот, чем ближе к окончанию срока действия кредита, тем доля погашения основного долга увеличивается.

Этот способ погашения удобен тем, что он облегчает планирование расходов. Заемщик заранее понимает в каком размере ему закладывать в ежемесячный бюджет расход по ипотеке.

• Дифференцированный платеж – более выгодный для заемщика вариант погашения ипотеки, но редко используемый. Его предлагают буквально единичные банки. Суть его в том, что заемщик на протяжении всего срока действия кредита ежемесячно выплачивает одну и ту же сумму в счет погашения тела кредита. А начисление процентов идет только на остаток основного долга.

При дифференцированном платеже переплата по процентам меньше. Но в начальных периодах еж.платеж будет больше, чем при аннуитете

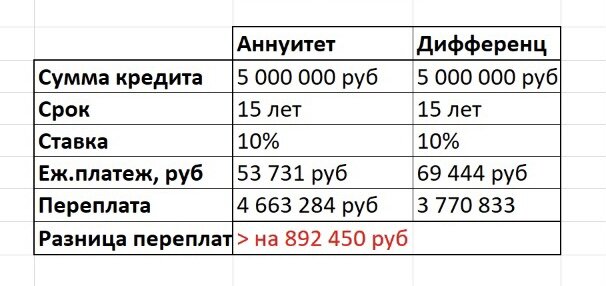

Давайте сделаем сравнительный расчет:

А что выгоднее менять при частичном досрочном погашении – срок кредита или еж.платеж, читайте в статье «УМЕНЬШЕНИЕ СРОКА КРЕДИТА ИЛИ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА – что правильнее сделать при досрочном погашении», которую я публиковала ранее

Если у вас остались вопросы, которые вы хотели бы обсудить, то вы можете написать их в комментариях, либо на ✍️ chizhik-ipoteka@yandex.ru

Всем хорошего дня! А я как всегда на связи!