Друзья, здравствуйте.

Статус на 20.12

Давно не писал статус так как наш рынок достаточно сильно упростился, фактически он живет внутри себя и только за счет физиков, важные события, влияющие на котировки, происходят редко. Мы знаем, что 80% рынка держат физики. Важно понимать, что при этом на рынке крайне маленькая ликвидность и фактически отсутствуют крупные маркетмейкеры. Это значит, что крупные инвесторы с капиталом свыше 500 млн. рублей фактически не могут зайти в рынок, т.к. в отсутствии ликвидности им придется заходить в рынок минимум месяц, а в случае негатива выйти они не смогут, т.к. в стакане просто не найдется покупателя на их объем. По итогу рынок живет только от пополнения своих брокерских счетов физиками и органически от реинвестирования физиками дивидендов от компаний. Фактически мы оживаем от дивидендной выплаты к дивидендной выплате. Объемы торгов вне этих выплат настолько малы, что изменение котировок компаний фактически не имеет значения, реальная стоимость видна только в даты выплаты крупных дивидендов.

Так же для наших компаний долгосрочным позитивным сигналом является факт снижения курса рубля, статью о причинах я написал еще летом: https://dzen.ru/a/YtUkMpluUA8HeNeY

Скоро напишу новую статью про валюту, если коротко мы снова привязаны к стоимости нефти, хотя государство нашло способ корректировать курс (опишу в новой статье). Сейчас можно ориентироваться примерно на следующие градации:

• $60 за баррель – 67-68 рублей за доллар

• $55 – 70-71

• $50 – 74-75

• $45 – 78-79

• $40 – 82-84

• $35 – 88-90

Важно понимать, что нам важна не биржевая цена, а цена продажи с учетом нашего дисконта. Также основной фактор снижения это рост денежной массы и инвестиции в ВПК. Кроме того экспортные компании теперь могут торговать за национальные валюты, что в тоге уменьшает приток конвертации валюты во время налогового периода.

Теперь подробнее по важным темам:

Низкая ликвидность на рынке и что это значит.

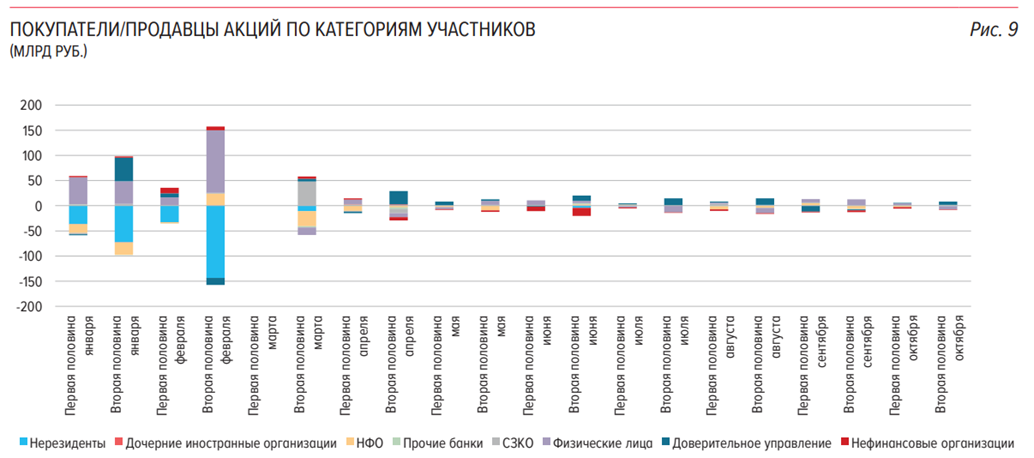

Наиболее важным обстоятельством на данный момент является низкие объемы торгов и отсутствие ликвидности внутри самих компаний. До 24.02.22 фактически крупными маркетмейкерами значительно увеличивающие емкость нашего рынка и объем его торгов выступали нерезиденты.

Наш рынок будет находиться в боковом движении внутри диапазона 2000-2500 целыми кварталами сдвигая данный диапазон вверх на 50-100 пунктов благодаря реинвестированию физических лиц. Даная ситуация не является негативной, т.к. фанатически она позволяет физикам с капиталом менее 500 млн. рублей, спокойно накапливать свои портфели и фиксировать для себя высокие ставки доходности в дивидендных компаниях, пока крупные лица с капиталом выше 500 млн. рублей просто не могут войти на данный рынок. Для кардинального изменения ситуации и резкого роста котировок должны произойти некоторые события: 1) либо должен появиться крупный маркетмейкер, который позволит продавать и покупать объемы бумаг в моменте на суммы превышающие сотни миллионов рублей. 2) Либо случиться некое событие, по причине которого крупные клиенты смогут на себя принять риск и войдут в рынок, тем самым и увеличив его ликвидность.

До этих событий крупный инвестор не может войти на наш рынок, т.к. в случае реализации риска выйти он уже не сможет, либо если опустит заявку в стакан на несколько сотен миллионов, то стоимость даже самых ликвидных бумаг опустится на десятки % пока не заявка не найдет своих покупателей.

Такая ситуация позитив для большинства физиков, т.к. на их объем найдется и покупатель и продавец, а на каждый инвестированный рубль вы сможете получить высокую норму доходности с дивидендов, сейчас то самое время накопления капиталов. Хотя, к сожалению, те кто рассматривают инвестиции исключительно как рост портфеля разочаруются, без существенных изменений широкий рынок расти не сможет, только отдельные компании.

Как только на рынок смогу попасть крупные счета, вы больше не получите такую дивидендную доходность, но взамен получите разовое восстановление индекса.

Даты закрытия реестра и ожидания в движении индекса

По аналогии с дивидендной отсечкой в Газпром, после которой рынок на следующий день развернулся и начал свой рост, стоит ждать аналогичной ситуации и с дивидендами Лукойла (21.12) + Газпром Нефть (30.12) + Татнефть (10.01) + Роснефть (12.01). Фактически начиная с 21.12 практически каждую неделю будут поступать новая ликвидность в наш рынок.

Давайте посчитаем, сколько примерно от каждой компании получит рынок на свободный free float очищенный от нерезидентов. Расчет «на коленке»:

*данные примерные, собрал из открытых источников. Может быть неточность в доле владения нерезидентами.

По примеру Газпрома по статистике от брокеров примерно 60% от полученных дивидендов было реинвестировано в рынок. В итоге мы имеем примерно 72 млрд будет реинвестировано в рынок, основная доля с 21.12. При текущей ликвидности это достаточно много + возможно доля нерезидентов меньше в каждой компании.

Исходя из фактов прошлых реинвестиций дивидендов Газпрома, стоит ожидать аналогичную ситуацию и с Лукойлом, основная доля средств вернется в компанию, что позволит быстро закрыть дивидендный гэп.

В целом индекс должен оживиться в декабре-январе.

QE по-русски и значение для банков

Ранее я писал, что ожидается дефицит бюджета и важный вопрос как его будут закрывать. К счастью для рынка и для экономики, государство запустило «QE по-русски». Что это такое?

Схема интересная. Государство печатает деньги и дает в долг банкам, через несколько дней ЦБ организует аукцион нового выпуска ОФЗ под ставку выше, чем ранее дали в долг банкам, по итогу банки получают процентный доход фактически из воздуха, а государство закрывает дыры в бюджете. Заложенный дефицит на 2023 год 2.9 трлн, но, по моим прогнозам, дефицит будет выше из-за выпадающих нефтяных доходов, особенно в первой половине года и по итогу может составить около 4 трлн рублей.

Из этого события вытекает 3 важных вывода:

1) Курс валюты. Сейчас мы видим исключительно рыночное ценообразование курса рубля. Он рассчитывается через сальдо торгового баланса. Важно, что бюджет не просто дефицитный, но увеличенный по сравнению с 2022 годом и по большей части на нужды ВПК.

ВПК для экономики страны имеет мульти эффект не меньше, чем строительство и он значительно более наукоёмкий. ВПК создает в том числе и спрос на валюту, для покупки иностранных комплектующих. Одновременно с этим, у вас увеличивается рублевая масса в экономике за счет размещений ОФЗ и выкупом их через печатный рубль. Это сильнейший рыночный, долгосрочный фактор ослабления рубля.

Подробнее про курс валюты я напишу в отдельной статье.

2) Доход из воздуха для Сбера и ВТБ. В аукционах фактически участвуют 2 банка, это Сбер и ВТБ, большая доля выкупа у Сбера, по итогу они будут получать прибыль без риска буквально из воздуха. Чем больше дефицит бюджета, тем выше будет прибыль банков. Маржинальность с каждого такого выкупа 1-2%. Сейчас аукционы прошли до 2 трлн. рублей и это уже много. С каждого триллиона банк будет получать прибыли около 1.5 млрд/мес или около 20 млрд дополнительной прибыли в год. Дефицит 2023 года может дать банкам по итогу года 100 млрд прибыли буквально из воздуха. Основной бенефициар Сбер.

3) Как бы это не было удивительно, в 2023 году мы можем увидеть рост экономики. Если денежная масса будет расти быстрее чем растет инфляция, а пока так и происходит, то это приведет к росту экономики.

Фактически мы получим приемлемый для экономики курс рубля около 75 руб/дол, через рост денежной массы, который приведет к фактическому росту экономики. Кардинальная разница в том, что если раньше печатался рубль на него, покупали валюту и ее изымали из экономики в «фонд благосостояния», что фактически приводило к обесценению рубля, то сейчас печатая рубль валюту не изымают и это приводит к росту денежной массы с меньшей инфляцией и балансировке сальдо торгового баланса.

Также отдельные сектора, связанные с ВПК, получат существенный импульс. Для нас наиболее интересны металлурги, но сначала нужно найти информацию кто из металлургов будет работать на ВПК. Сейчас наш бюджет на 2023 год крайте стимулирующий для экономики, чего не было крайне давно.

Итоги:

Сейчас отличное время для накопления капитала, пока рынок предлагает высокую дивидендную доходность и на него не могут попасть крупные капиталы.

Декабрь-январь будет месяцами прихода новой ликвидности на рынок, что позволит подрасти широкому индексу.

Курс рубля будет ослабевать, что является позитивом для экспортеров, должен вернуться позитив в проблемные сектора экономики вроде металлургии, лесопромышленности.

К сожалению, сильного восстановления широкого индекса на 2023год ждать не приходится, работать будут отдельные идеи в компаниях.

При всем пессимизме, 2023 год мот оказаться неплохим для России без новых шоков мы можем показать рост экономики по итогам года.