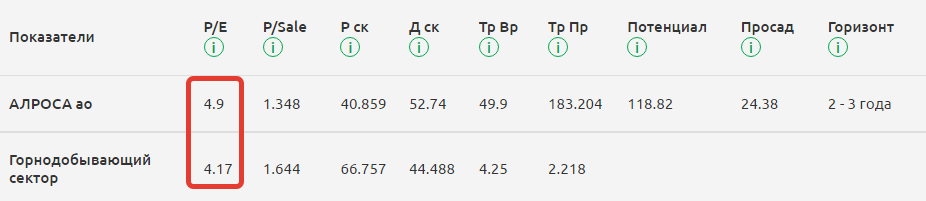

Одним из источников роста акций является недооценка. Здесь мы оцениваем показатель P/E, то есть соотношение капитализации компании к ее чистой прибыли за год. Если P/E ниже среднеотраслевого показателя, то акция недооценена.

Недооцененные компании выглядят так: сама компания стоит относительно немного, а прибыли она зарабатывает много. Акции таких компаний выгодны для инвесторов, потому что они покупают их дёшево, а отдача в виде чистой прибыли получается значительной.

В этой статье рассмотрим 5 компаний, которые могут стать недооцененными, когда откроют отчетность или уже недооценены.

Алроса

Крупнейшая российская компания, которая добывает 28% всех алмазов в мире и 90% в России. Основное производство и добыча у компании находится на территории России, за рубежом в основном находятся офисы и представительства.

Главные риски для компании исходят от ее структуры экспорта. Доля экспорта в Бельгию составляет 34% от общей выручки компании. Риски отказа от продукции Алросы невысокие, так как компания является мировым лидером по добыче алмазов, а поставки Алросы составляют больше 50% оборота бельгийской биржи. Это значит, что если компания попадет под санкции, биржу можно закрывать, так как выпадение столь значительной доли будет крайне сложно компенсировать рынку.

В текущей ситуации есть негатив по НДПИ в размере 19 млрд. рублей. С точки зрения бюджетной политики — это вынужденная мера, которая может быть применена не только к Алросе, но и к другим сырьевым компаниям, которые будут работать с прибылью.

Отчетность компании сейчас закрыта. Но поскольку индекс цен на алмазы в 2022 году вырос на 15%, санкции на нее не ввели, объемы скорее всего не упали, то когда отчетность откроется, для инвесторов будет положительный сюрприз. Косвенно, о том, что в компании все хорошо, говорит и введение НДПИ — значит компания работает с прибылью.

Несмотря на введение НДПИ, недооценка Алросы сохраняется.

Новатэк

Крупнейшая нефтегазовая компания РФ, которая занимается добычей и экспортом природного газа, нефти, а также активно расширяет производство сжиженного газа. Среднесуточная добыча углеводородов в 2021 году у компании равна 1,72 млн. баррелей в день. Из них нефть составила долю 52,8%, а газ 45,3%.

Главные риски для компании исходят также от структуры экспорта: 28,9% экспорта в Европу и 4,3% экспорта в Северную Америку. Одновременный отказ этих регионов от экспорта Новатэка, может критически повлиять на финансовые показатели компании.

Но стоит понимать, что вероятность такого одновременного решения невысока. Пока против Новатэка не объявлено никаких санкций. Также стоит учесть, что в отличии от Газпрома Новатэк более мобильный в своих поставках газа за счет СПГ.

Объемы закупки СПГ Европой у России выросли буквально в 10 раз. По сути, это был такой обход санкций, хотя, конечно, СПГ не может полностью заменить трубопроводный газ от Газпрома. Новатэк стал главным бенефициаром от этой ситуации, потому что СПГ в Европу может идти только через эту компанию.

Сейчас Новатэк стоит 6,83 по P/E, но когда отчетность откроется, он может стоить 4-3,5. Для компании это будет резкая, ярко выраженная недооценка.

Русал

Крупнейший российский производитель первичного алюминия и глинозема. Главное преимущество в том, что компания представляет собой полноценный вертикально-интегрированный холдинг, который объединяет в себе полную цепочку производства алюминиевого сплава, начиная от добычи и переработки бокситов в глинозем, заканчивая логистикой.

Русал имеет широкую географию продаж. Кроме внутреннего рынка, компания поставляет алюминиевые изделия во все ключевые регионы глобального потребления: Европа, страны СНГ, США, Юго-Восточная Азия и др. Доля экспортных поставок в структуре выручки составляет 80%.

Европа не стала сильно раскачивать рынок алюминия и компания не попала под жесткие санкции. Восстановление цен на алюминий в дальнейшем тоже должно пойти неизбежно.

С учетом того, что просадка на Русал сохраняется, можно сказать, что это дешевый актив на текущий момент. Здесь остается ждать положительного развития событий.

Распадская

Крупнейшая угольная компания России. Доля компании на рынке РФ составляет 5,4 %., доля компании на мировом рынке 0,3 % от общего объема добычи угля. За 2021 год Распадская добыла 23,3 млн. тонн угля.

Компания ориентирована на внутренний спрос, поэтому под санкции не попала. Она показала отличные операционные результаты за 1 полугодие — чистая прибыль составила $662 млн., что в 3,7 раза больше, чем в прошлом году.

Даже если второе полугодие будет чуть похуже, Распадской это должно обеспечить очень хорошие результаты. На этом фоне бумага будет очень дешево стоить.

Сбербанк

Крупнейший и старейший банк России, клиентская база которого насчитывает 151 млн. частных и физических лиц. Аккумулирует 46% депозитов населения страны и является крупнейшим кредитором, на долю которого приходится 40% кредитов физическим лицам, 32% юридическим лицам, более 55% ипотечных кредитов. Безусловно, банк является монополистом в банковском секторе — он представлен в 83 российских регионах из 85.

По итогам октября 2022 года чистая прибыль по РСБУ составила 122,8 млрд рублей, что позволило компании получить свыше 50 млрд рублей за 10 месяцев текущего года. В ноябре банк получил 101,6 млрд рублей чистой прибыли, а за 11 месяцев — 174,8 млрд рублей.

Здесь можно прикинуть относительно мультипликатора по стоимости капитала. Сбер очень дешев и работает в прибыль.

Выводы:

В этой статье мы рассмотрели только 5 недооцененных компаний. При этом важно понимать, что это не та недооценка, которую мы сейчас видим напрямую, а та, которая может быть после раскрытия отчетности. Когда большинство из этих компаний опубликуют финансовые результаты за 2022 год, мы можем увидеть рост прибыли и соответственно более низкий Р/Е.

// НЕ ЯВЛЯЕТСЯ ПЕРСОНАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ //

Еще больше аналитики и экспертных разборов можно найти в нашем Клубе инвесторов Fin-plan. Также там мы делимся своими сделками и инвест-идеями и оперативно отвечаем на вопросы инвесторов.

Узнать подробнее о Клубе инвесторов Fin-plan и стать Резидентом можно здесь ⤵️

Благодаря Клубу Резиденты сохранили свои накопления потому, что были своевременно предупреждены о рисках:

❗️ падении котировок криптовалют

❗️ покупки доллара по 100

❗️ блокировки американских акций и ETF

____________________

Если хотите познакомиться с нами, то приходите на бесплатные вебинары. Вебинар полезен:

👉 инвесторам-практикам, которые хотят усилить портфель и заработать больше

👉 дебютантам на рынке, которые собирают портфель и ищут выгодные решения

👉 не инвесторам, которые понимают, что накопления нужно спасать, а начать инвестировать страшно

Чтобы на него попасть, зарегистрируйтесь на сайте ⤵️