В Госдуме планируют внедрить цифровой рубль. Законопроект рассмотрят в ближайшие дни, а узаконить его могут уже в 1 квартале следующего года. При этом Центробанк уже протестировал расчеты в цифровых рублях на госплатежах. В пилотном проекте по запуску расчётов участвовали 15 банков, 10 из которых разработали свои мобильные приложения.

Что такое цифровой рубль и может ли он полностью заменить традиционные деньги, разберем ниже.

Что такое цифровой рубль?

Это цифровая форма национальной валюты, которая равнозначна наличным и безналичным деньгами. Простыми словами, это цифровой код рубля, который будет храниться в цифровом кошельке Федерального казначейства, финансовой организации или физического лица.

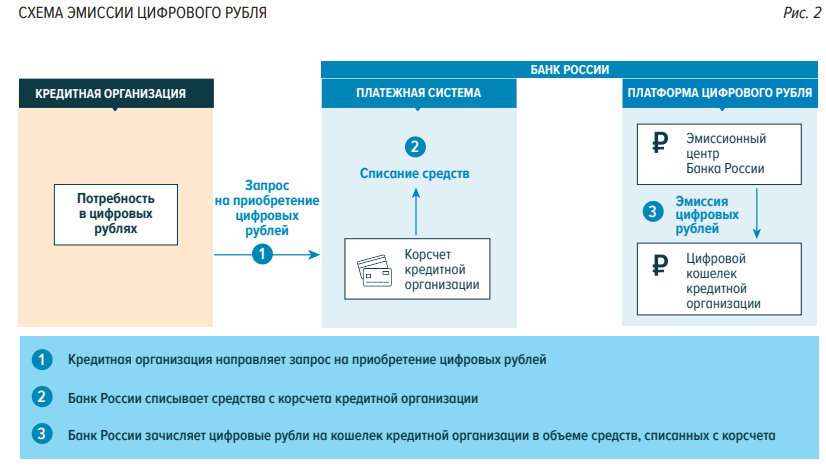

Кто и как будет выпускать цифровые рубли?

Эмитентом является Банк России, а сама эмиссия происходить будет так ⤵️

Как получить доступ к цифровым рублям?

Доступ к платформе можно получить через любую финансовую организацию, в которой обслуживаешься. При этом важно знать, что:

- открывается только один кошелек, а зайти в него можно через любой банк и мобильное приложение любой финансовой организации;

- цифровые рубли на кошельках клиентов не числятся на балансе банка.Это значит, что банк выступает только в роли посредника.

- на цифровые рубли не будут начисляться проценты на остаток. То есть это не альтернатива банковским депозитам.

- операции с цифровым рублем будут происходить по единым тарифам.

- цифровой рубль — не замена криптовалюте. Фактически деньги и сейчас находятся в полуцифровом виде, так как большая часть денежной массы существует в виде записей на банковских счетах.

Чем отличаются цифровые рубли от традиционных денег?

Чтобы было легче в этом разобраться, мы сделали сравнительную таблицу ⤵️

Как видим, цифровой рубль выполняет все те же функции, что и привычные нам деньги. Их можно переводить онлайн и расплачиваться в офлайне. При этом для доступа к цифровой валюте не требуется Интернет, а операции будут происходить с высокой скоростью.

Зачем вводят цифровой рубль, если он ничем не отличается от обычных денег?

Во времена технологий блокчейн и развития криптоиндустрии, было бы странно держаться в стороне и делать вид, что ничего не меняется в нашей жизни. Это как запрягать телегу с лошадьми, в то время как все остальные заводят электрокары.

В целом, цифровой рубль вводят, чтобы:

➡️ не печатать деньги для замены утилизированных банкнот;

➡️ снизить коррупционные риски;

➡️ упростить проведение трансграничных платежей для государства;

➡️ обеспечить высокий уровень сохранности и безопасности денежных средств;

➡️ повысить конкуренцию на финансовом рынке;

➡️ развить новую платежную инфраструктуру;

➡️ снизить издержки на переводы денежных средств.

Важно понимать, что глобально переход на цифровые рубли ничего не изменит. Просто станет удобнее и комфортнее пользоваться деньгами.

Что теперь делать инвесторам: перекладываться в кэш или оставлять деньги в активах?

Цифровой рубль — это не актив. Это просто еще одна форма денег, наряду с наличностью и безналичностью. При этом, как и обычные деньги, цифровые также подвержены инфляции.

Поэтому не нужно сейчас перекладывать деньги в кэш. Стоит продолжать и дальше хранить сбережения в активах, чтобы защитить их от инфляции.

// Не является персональной инвест-рекомендацией!

А если хотите разобраться, как грамотно управлять своим капиталом в текущей ситуации, приходите на наш бесплатный вебинар, где мы разбираем:

✅ куда можно вкладывать деньги, чтобы защитить их и приумножить;

✅ куда ни при каких обстоятельствах нельзя инвестировать;

✅ как инвестировать в криптовалюту и что сейчас происходит на этом рынке.

А также делимся собственным опытом инвестирования в кризисы, методами инвестирования и прибыльными инвест-идеями.

Участие бесплатное, нужно только зарегистрироваться на сайте: