Коротко о компании

Сургутнефтегаз - одна из крупнейших нефтяных компаний РФ. На первый взгляд может показаться, что это - обычная скучная нефтяная компания. Но это не так.

Компания - совершенно необычная.

И дело не в нефтяном бизнесе (он, действительно, скучный и предсказуемый). Дело в её валютных депозитах (кубышке) и непрозрачной структуре.

Компания стоит намного дешевле денежных средств на её счетах

Ситуация редкая и удивительная.

На момент написания статьи, рыночная капитализация компании составляла чуть менее 1 трлн. руб.

При этом компания прибыльная, а денежные средства на её счетах (по данным на конец 2021 года) в 4 раза превышают текущую рыночную капитализацию!

Для российских компаний превышение балансовой стоимости над рыночной - обычное дело. Пример - Газпром. Но у Газпрома на балансе трубы. А у Сургутнефтегаза - наличная валюта.

Почему компания оценивается так несправедливо?

Потому что никто не знает, способна ли компания распоряжаться этим гигантским запасом наличности.

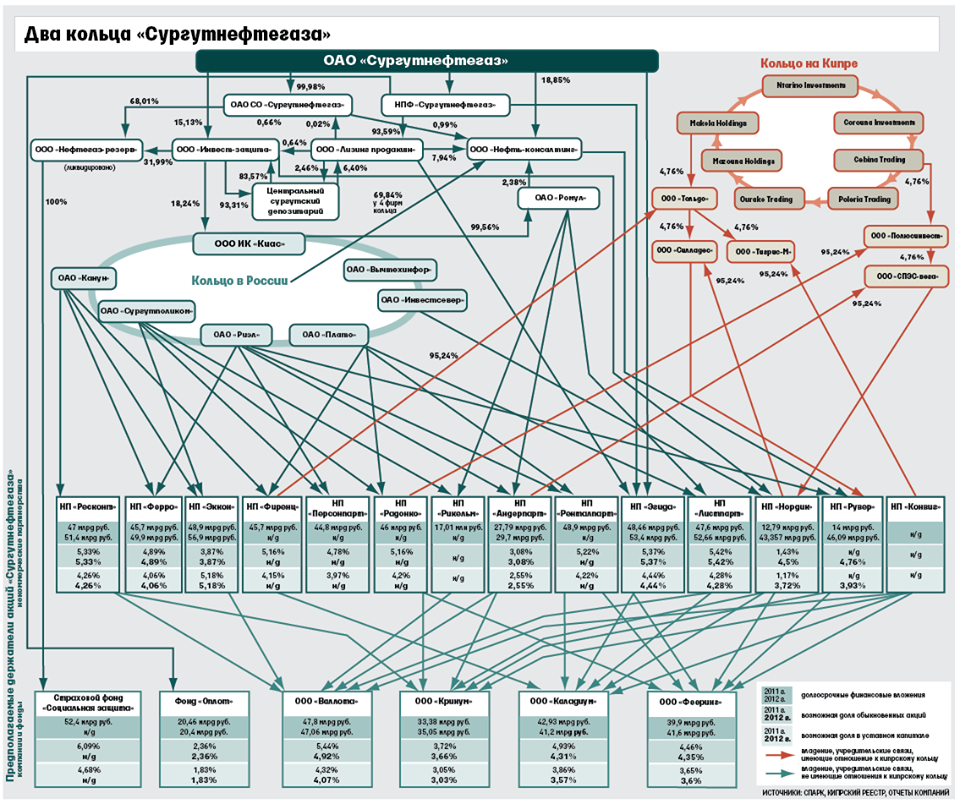

Сургутнефтегазом владеет неизвестное лицо

Компания крайне непрозрачная. Кто является её реальным собственником - загадка. Структура собственности намеренно запутанная.

Оценить данную красоту можете по картинке:

21% акций держит НРД (миноритарные акционеры). И это, пожалуй, всё, что можно точно сказать про владельцев.

Из-за наличия тайного собственника и существует мнение, что кубышкой компания распоряжаться не вправе. Существуют конспирологические теории, что кубышка - чуть ли не личные деньги Путина.

Из-за такой информационной закрытости рынок решил кубышку не принимать в расчёт при оценке стоимости компании.

Компания в целом непрозрачная

Несколько лет назад один оппозиционный политик (имя которого не принято называть) безуспешно пытался узнать, в каком объеме и на каких условиях компания продаёт свою нефть трейдеру Gunvor.

С тех времён ситуация не улучшилась. А после СВО стало ещё сложнее.

50% экспорта компании приходилось на рынок ЕС. Весной 2022 были новости, что компания не могла найти покупателей на свою нефть. Позже стало известно, что компания перешла к прямым договорённостям с покупателями.

Поэтому невозможно точно установить кому, сколько и на каких условиях компания поставляет нефть.

Знаменитая кубышка

Компания на конец 2021 года владела огромным запасом валюты. По данным отчётности, ей запас оценивался в 4,127 трлн. руб.

Сургутнефтегаз не раскрывает, в каком российском банке держит свой запас наличности (вероятно, там 3 госбанка). Что случилось с кубышкой после СВО - тоже загадка.

И это - главная интрига:

- компания могла поменять валюту на рубли весной, когда курс был 100+ руб. за доллар (тогда как раз были опасения по поводу новых санкций, да и рубль нужно было поддержать кому-то);

- компания могла поменять валюту недружественных стран на валюту дружественных (юани, например);

- компания могла оставить валютную кубышку, и её "заморозили";

- компания могла оставить валютную кубышку в валютах недружественных стран, и её не заморозили до сих пор.

Без точных данных о кубышке инвестирование в компанию чем-то напоминает лотерею. Вы можете увидеть как огромную прибыль, так и огромный убыток (от списания активов, например).

Как использовать кубышку

Если у компании всё-таки остался тот огромный запас наличности, она может (наконец-то) захотеть в это непростое время наконец её использовать. Например, для поглощения коллег-конкурентов.

А поглощать есть кого:

1. Лукойл. На момент написания статьи рыночная капитализация Лукойла была менее $45 млрд (можно купить полностью, ещё и деньги останутся).

2. Роснефть. Сургутнефтегаз способен купить долю BP в Роснефти. Тем более, если англичане вынуждены будут дать хорошую скидку.

3. Любые иные компании. Про происходящий в данный момент передел собственности была отдельная статья. Всё происходит прямо у нас на глазах.

Новости об использовании кубышки сразу позитивно повлияют на стоимость акций компании.

С другой стороны, спекуляции по поводу использования этой кубышки на рынке ходят уже немало лет.

Дивиденды компании сильно зависят от курса рубля

Доходы от переоценки валютной кубышки в определённые моменты могут существенно превышать доходы от основной деятельности.

В случае, если на конец 2022 года рубль будет достаточно крепким, а в 2023 году рубль сильно ослабнет, дивиденды в 2024 году могут оказаться огромными.

Собственно, огромные дивиденды, возникающие из-за валютной переоценки, и неизбежный рост акций в ожидании этих дивидендов, являются любимой многими спекулятивной игрой на российском фондовом рынке.

Сургутнефтегаз - идеальная ставка на ослабление рубля

Но это в том случае, если кубышка сохранилась, и осталась в валюте.

Тогда компания будет зарабатывать больше денег не только от роста стоимости рублёвого барреля нефти, но и от переоценки валютной кубышки.

Если валютная кубышка у компании осталась, а рубль уже упал, то купить привилегированные акции компании - отличный (хотя и всем известный) вариант заработать.

Компания неплохо зарабатывает от основной деятельности

Крепкий рубль (из-за валютной переоценки) способен уничтожить прибыль компании от основной деятельности.

Сколько заработает компания в 2022 году, точно сказать нельзя. Но 4-5 руб. на дивиденды могло бы получиться (если не учитывать фактов валютной переоценки). 10%+ дивидендной доходности от основной деятельности - это очень привлекательно.

Да, крепкий рубль на конец 2022 года (значение имеет именно курс на 31 декабря) может обнулить всю прибыль 2022 года (и в 2023 году будут очень скромные дивиденды). Но тем слаще будут дивиденды в 2024 году, ведь тогда переоценка сработает в обратную сторону.

Итоги и выводы

Нефтяной бизнес компании скучен, стабилен и предсказуем.

Всё самое интересное связано не с основным бизнесом.

Новость о том, что компания сохранила валютную кубышку, будет однозначным позитивом. Возможно, инсайдеры уже закупают акцию заранее.

Новость о том, что компания решила куда-то наконец пристроить свою кубышку, будет однозначным позитивом. В этом случае стоимость акций может удвоиться (или даже утроиться) за 1 день.

Крепкий рубль на конец 2022 года важен для компании. В этом случае после ожидаемой в 2023 году девальвации рубля, дивиденды в 2024 году могут быть огромными (запросто увидим 20%+ дивидендную доходность).

Я компанию не держу, потому что в текущие тревожные времена доля акций в портфеле ограничена, а добавляя Сургутнефтегаз, придётся продать кого-то из моих фаворитов. И неопределённость с валютной кубышкой мне очень не нравится.

Но компания интересная, в ней есть идея, и при определённых обстоятельствах она может появиться в моём портфеле.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Раз в неделю делаю покупки в публичный портфель.

Полезные статьи:

- Какие дивиденды ждать от Сбербанка в 2023 году

- Лукойл. Риски инвестирования