Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Банк России оценивает инфляцию в 2023 году на уровне 5-7%, ожидает возвращения к целевому уровню 4% в 2024 году. Регулятор придерживается политики инфляционного таргетирования, поэтому изменения в динамике потребительских цен могут повлиять на уровень ключевой ставки. Это отражается на рыночных ставках, доходности и стоимости облигаций. В сегодняшней заметке хочу обратить внимание на два момента: сезонность колебания цен и особенность расчета годовой инфляции.

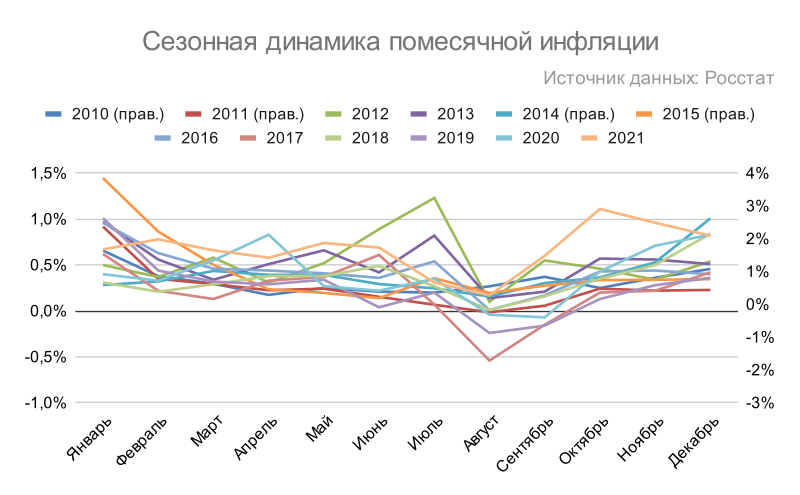

Выглядит логичным неравномерное изменение цен в течение года: оказывают влияние расходы бюджета, индексация тарифов ЖКХ и появление на рынке продуктов нового урожая. Это хорошо видно из графиков помесячной инфляции для разных лет. Индексация тарифов ЖКХ в середине года вызывала летний всплеск, который затем нивелировался снижением цен от поступающей с полей сельхозпродукции. К концу года цены стабилизировались или начинали расти: сказывался традиционный "бюджетный навес", когда значительная часть расходов сдвигалась на конец года. Затухал эффект от прошлогоднего урожая и цикл повторялся. Получается понятная динамика: с точки зрения расчетов нельзя просто линейно экстраполировать актуальные данные.

Возникают ценовые выбросы и в ответ на внешние события. Этот год является типичным примером: резкий скачок в марте до 7,6% на фоне ажиотажного спроса и последующее возвращение на уровни ниже 1%. Выглядит логичным перенос индексации ЖКХ на декабрь 2022 года: удается избавиться от скачка цен в следующем году и продемонстрировать стабилизацию инфляции.

Теперь самое интересное – поведение годовой инфляции в следующем году. Здесь работает арифметика: для расчета годового изменения цен по итогам очередного месяца берутся данные за последние 12 месяцев. По окончании января 2023 года расчет годовой инфляции будет выполняться по данным за февраль-декабрь 2022 года + январь 2023 года. Для февральской оценки используется диапазон март 2022 - февраль 2023 года и т.д. С каждым разом из расчетов выбывает очередной месяц прошлого года. Из графиков видно, что по итогам марта 2023 года в оценке годовой инфляции перестанет участвовать пиковое значение марта 2022 года: 7,6%. Это приведет к резкому падению цифр, если в январе-марте 2023 года не случится сопоставимого ценового шока. Рост инфляции может произойти при исключении из расчета летнего периода 2022 года.

График наглядно демонстрирует поведение годовой инфляции при средних помесячных цифрах за декабрь 2022 - декабрь 2023 года на уровне 1%. В апреле годовая динамика цен замедляется до 4,5%, а затем последовательно растет. Год завершается на отметке 12,7%. Апрельский минимум 2% достигается при помесячных цифрах 0,5%, а итог 2023 года составит 6,2%. Необходимо учитывать сезонные колебания цен, что усложняет Банку России контроль за инфляцией. К снижению ключевой ставки может подтолкнуть устойчиво низкая инфляция или продолжительное падение цен в первом квартале 2023 года. В противном случае маловероятны какие-то значимые решения до прохождения весенних минимумов. Высокие значения инфляции в первые месяцы наоборот могут привести к ужесточению денежно-кредитной политики. Ситуация изменится, если Банк России решит скорректировать ориентиры по целевым параметрам инфляции.

Отдельно стоит упомянуть о влиянии курса рубля, хотя сделать оценку в текущих условиях непросто. Восстановление импорта и снижение логистических издержек может снизить курсовой эффект, но при прочих равных слабеющий рубль – дополнительный проинфляционный фактор.

Важно наблюдать не только за годовой динамикой цен, но учитывать и оперативные данные: ежемесячные и еженедельные. Банк России не раз обращал внимание на нюансы, связанные с расчетом годовой инфляции весной следующего года.

При частичном или полном использовании ссылка на источник обязательна.

#инфляция #инвестиции #облигации #анализрынков #ставка