Глава 1. Деятельность

«Сибстекло» — компания, занимающаяся производством бесцветного и цветного тарного стекла в Новосибирске. Единственным собственником Компании является Э. А. Таран. Компания входит в РАТМ Холдинг.

Предыдущие обзоры:

Первый обзор - https://t.me/birzhevikbondsofficial1/1500

Второй обзор - https://t.me/birzhevikbondsofficial1/2546

Третий обзор - https://t.me/birzhevikbondsofficial1/4359

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

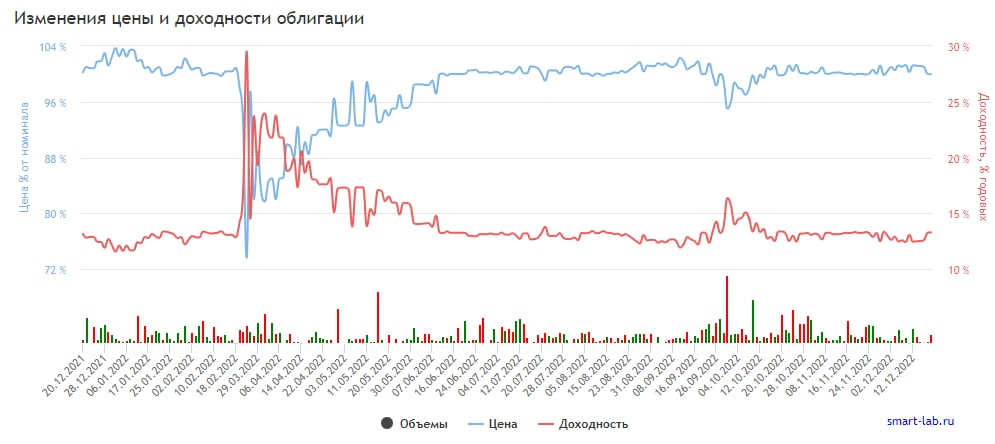

1. Номинал облигации СибСтекП02 составляет 10.000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: СибСтекП02 стоит сейчас 9 993.0 руб. или 99.93% от номинала.

3. Срок обращения (дата погашения) состоится 09-09-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 13.29%

6. Купон составляет 102.74 рублей. Выплаты раз в 30 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 50 до 900 тыс. рублей в день, поэтому могут быть проблем с покупкой или продажей позиции.

10. Волатильность в диапазоне 5%.

11. Дюрация составляет 625 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 9 месяцев 2022 года, в сравнении с 9 месяцами 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 23% (в числовом выражении с 3,7 до 4,5 млрд. руб.)

2. Чистая прибыль снизилась на 82% (в числовом выражении с 330 до 60 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

16 декабря 2022 рейтинговое агентство АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «СИБИРСКОЕ СТЕКЛО» НА УРОВНЕ ВВ-(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Кредитный рейтинг ООО «Сибирское стекло» обусловлен оценкой его бизнес-профиля, которая базируется на стабильной контрактной базе, и невысоким уровнем диверсификации выпускаемой продукции. Тот факт, что Компания осуществляет свою деятельность на арендованных площадях при достаточной капиталоемкости производства, негативно сказался на оценке бизнес-профиля. В 2022 году часть арендованного имущества была выкуплена Компанией у арендодателя, на 2023 год запланирована передача Компании оставшейся части имущества. Положительное влияние на рейтинг оказали хорошие географическая диверсификация продаж и уровень рентабельности. Среди факторов, ограничивающих рейтинг, АКРА отмечает небольшой размер бизнеса относительно крупнейших российских нефинансовых компаний, среднюю долговую нагрузку (с учетом выданных поручительств) и невысокую оценку ликвидности в связи с плановыми погашениями в 2023–2025 годах.

Средняя долговая нагрузка и низкий уровень обслуживания долга. По состоянию на 01.12.2022 объем долгового портфеля Компании составлял 3,9 млрд руб. (включая выданные поручительства). Долговой портфель Компании представлен банковскими кредитами, облигациями и займами от собственника. Отношение общего долга (с учетом поручительств) к FFO до чистых процентных платежей по результатам 2021 года составило 3,3х. Изменение оценки за долговую нагрузку связано с ростом FFO до чистых процентных платежей и налогов. При расчете долговой нагрузки АКРА прибавляет к сумме основного долга поручительства, выданные «Сибстеклом», поскольку обслуживание одного из таких поручительств Компания осуществляет за счет собственных средств. По прогнозам АКРА, в 2022–2024 годах средневзвешенное значение долговой нагрузки составит 3х в связи с плановым погашением кредитного портфеля. По состоянию на дату публикации настоящего пресс-релиза у Компании есть выданные поручительства на сумму 588 млн руб. АКРА ожидает снижения коэффициента обслуживания долга (FFO до чистых процентных платежей к процентным платежам) по результатам 2022 года до 1,5х, что обусловлено ростом расходов по процентным платежам, включая факторинг. По прогнозам Агентства, в 2023–2024 годах средневзвешенное значение указанного показателя останется на том же уровне.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

На сегодняшний день мнение нашей редакции касательно облигаций данного эмитента не изменилось, плюс по 9 месяцам 2022 года сильно снизилась чистая прибыль компании.

Если у вас есть доля капитала в облигациях данного эмитента, лучше бы она не превышала 2% от капитала.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала, и 1-2% на более рисковые активы.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #сибстекло #сибирскоестекло #химпромышленность #химическаяпромышленность