Общая льготная ипотека, пусть и в изменённом виде, всё-таки продлена.

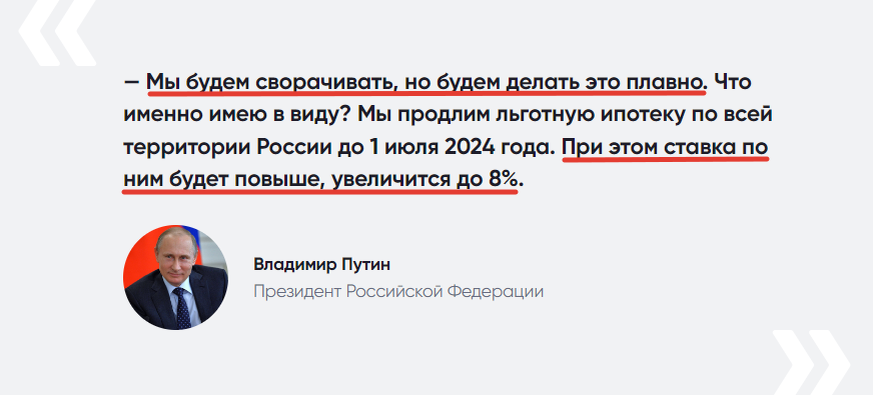

Как и предполагалось в последнее время, после заявления Силуанова 9 декабря 2022 года, её всё-таки не отменили полностью, а приняли в видоизменённом виде. Правда, Силуанов говорил и об исключении некоторых регионов из неё. Но нет, до 1 июля 2024 года формально все регионы смогут её применять. Но будет ли она в большинстве регионов востребована? Ставка по ней повышена до 8 %, поэтому, уверен - нет.

Я об этом уже писал ранее, что без изменений она продлена не будет. И писал, что её надо сворачивать однозначно. И в таком же, но только "плавном", ключе "представил" её и Путин:

Ну что сказать? Хоть она и не будет особо рабочей, и заявлено, что она будет постепенно сходить на нет, что в целом правильно, тем не менее -

Я разочарован

Чем дальше будет пытаться и правительство, и сами игроки рынка искусственно поддерживать совершенно нерыночную ситуацию с перекосом цен в сторону более высокого ценника на новостройки в сравнении со вторичным рынком жилья, тем жёстче и хуже для всех будет падение рынка. Как теперь принято говорить, с громким "хлопком".

И хлопок этот может быть настолько силён, что эхо его прокатиться по всем отраслям. Да и в целом по стране.

Снова избрана тактика "оттягивания плохого конца" в будущее.

С ожиданиями "ну а там может быть как-то само собой и рассосётся".

Но главное даже не это.

Главное - что ничего не получится. Принятое решение о продлении как мера выправления в верном векторе сложившейся ситуации ничего не даст.

Да и в бюджете на реально массовую поддержку денег сегодня нет.

Скорее всего это такая "успокаивающая" игроков рынка полумера, которая явно не спасёт никого ни от чего.

Но позволит говорить, что всё у нас по-прежнему хорошо, и всё идёт по плану. Но такая ипотека - под 8 % - сегодня уже бесполезна для очень широкого круга потенциальных клиентов застройщиков. В реальных ставках у банков это в нынешних условиях грозит вырасти до 10-11 % минимум с учётом всех связанных платежей и "особых условий" текущей ситуации. И повышенных рисков в связи с ней, которые исторически у нас возлагаются только на плечи и кошельки самих покупателей.

А буквально следующие 12 % всегда практически всеми профильными экспертами-экономистами считалась уже заградительными как минимум для половины семейных и одиноких россиян, желающих купить себе новые квадратные метры.

Думаю, все в курсе, что сейчас в Катаре проходит очередной чемпионат мира по футболу. В этот раз чемпионат особенно не скучный - многие фавориты вылетели очень рано, малоизвестная в мире футбольная команда Марокко дошла до полуфинала. Наконец-то Аргентина с Месси прошла полуфинальный отбор. Скоро финал.

Надеюсь, он порадует хорошей игрой.

Этот чемпионат и навеял мне формат заголовка.

К сожалению, у нас в стране застройщики и их клиенты всегда были как "противники" на одном поле - общем поле жилой недвижимости.

Государство постоянно декларирует, что всё делается именно на благо населения. Но в реальности многое выходит не так, как хотелось бы и представителям власти, и самим россиянам.

Пока покупатели проигрывают вчистую в этом виртуальном поединке, где органы власти выступают арбитрами.

Застройщики и связанные с ними банкиры ведут игру всухую.

Почему счёт именно 3:0?

Впервые эта особая игра началась в 2020 году. Почему вводилась льготная ипотека "для всех", долгая и отдельная история. Но это уже не столько важно сегодня.

Почему она была сделана именно так?

Вот в чём вопрос.

Неужели у чиновников и экономистов не было понимания, к чему приведёт такое накачивание государственными субсидиями рынка жилой недвижимости при полном отсутствии какого-либо регуляторного контроля над застройщиками? В первую очередь, в части ценообразования. Контроля, аналогичного хотя бы контролю в банковской сфере.

Любой из ответов на этот вопрос может нам очень многое сказать.

🚩Если понимания не было, то что это за горе-экономисты? Которые даже не способны предсказать эффект от предлагаемых мер и действий. Точнее, предсказать это правильно. И куда смотрели и о чём думали чиновники?

🚩Если понимание было, то мы имеем все признаки продуманных действий, специально образом и осознанно направленных на повышение цен на жилую недвижимость опережающими инфляцию и доходы населения темпами.

Для чего и для кого это было бы нужно?

Вечный вопрос - "Кому выгодно?"

Понятно, что самому строительному сектору, и всем связанным с ним отраслям. В первую очередь, таким, как производство стройматериалов и металлургия.

Ещё это однозначно выгодно банкам. Увеличение объёмов ипотечного кредитования позволяет расширить общее число заёмщиков. Многие никогда в жизни до получения ипотеки не брали кредитов в банках. Справлялись со всеми остальными вопросами жития-бытия сами. Но постоянно возрастающие цены на жильё заставили пойти на поклон к банкам и эту категорию населения.

Вот и думайте сами, понимали в Правительстве РФ, к каким последствиям введение общей льготной ипотеки приведёт именно в том виде, в каком она была внедрена?

Вот в начале 2020 года россияне-покупатели жилья и получили первый "гол в свои ворота".

А застройщики и банкиры "повели в счёте" 1:0.

2021 год

Уже в конце 2020 года можно было чётко увидеть проявившуюся на рынке тенденцию на надувание очередного ценового пузыря в новостройках.

2021 год был ещё показательнее. Именно в этом году тренд на опережение цен на первичную недвижимость относительно курса рубля и инфляции укрепился и окончательно оформился. Уже тогда, казалось бы, можно и нужно было принять меры к тому, чтобы субсидируемые средства в конечном итоге минимально искажали ценовой баланс на рынке между первичкой и вторичкой. Но ничего в этом направлении не было сделано.

2022 год

Время шло, цены росли, но Минстрой и отрасль отчитывались об "успешных успехах" и по росту построенных квадратным метров жилья, и по росту ипотечного кредитования. В конечном итоге ипотек было выдано на сегодняшний момент на 1,7 трлн. рублей.

Казалось бы, всё здорово, и на рынке строительства жилой недвижимости всё хорошо, как у "прекрасной маркизы" из песенки. Но это только казалось. Ставились опережающие планы по выдаче ещё большего количества денег, и оформления ещё большего числа ипотек. Но уже тогда было понятно, что пул потенциальных покупателей, желающих и способных взять ипотеку, начинает подходить к своему исчерпанию.

Вдобавок случились всем известные события в конце февраля.

После этого была резко поднята до 20 % ставка рефинансирования, а льготный ипотечный процент подняли до 12. И вот здесь снова был упущен правильный момент более-менее адекватной "посадки" взлетающего ввысь "самолёта цен" в новостройках.

Но ничего не было сделано снова. Наоборот, сначала ставку снова опустили, вначале до 9 %, а потом со снижением ставки Центробанка России, и ещё ниже. Застройщики попытались воспользоваться этим, и снова растить цены "в небо", также, как они "выращивают" свои многоквартирные дома.

Это позволило снова задрать цены в марте 2022 года, под временное "падение" рубля до мега-величин в 120-140 и более рублей за доллар. И, главное, позволило позже НЕ опускать цены, когда рубль не просто отыграл свой "старый" уровень, но и ушёл в новый коридор в районе небывалых до этого много-много лет 50-55 рублей.

При отмене льгот и субсидий весной 2022 года это было бы невозможно сделать в тех рамках и масштабах, каких это произошло.

Общую льготную ипотеку сохранили на тот момент до конца 2022 года. Цены слова подскочили, правда, уже в последний раз (см. график выше).

Но застройщики и банкиры всё равно по факту "повели в счёте" 2:0.

2022 год. Продолжение

Время шло, и в конце сентября случилось второе важное событие в стране, которое, среди прочего, в том числе существенно повлияло и на рынок жилой недвижимости. Вторичка впервые за последние несколько лет, когда она была "придавлена" преференциями для новостроек, вышла из своего "аутсайдерского угла", и стала наращивать обороты.

Ценник там снижался активнее. Предложение и выбор - росли. Резко возросло количество срочных продаж и значительных по размерам дисконтов. Всё это совместно с совершенно дикими ценами на первичку, переломило тренд в покупательском ориентировании на субсидируемые новостройки, и люди стали покупать гораздо больше вторички.

Продажи у застройщиков упали не менее, чем на треть, где-то и гораздо более.

И вот теперь президентом РФ Путиным объявлено о довольно долгосрочном продлении общей льготной ипотеки до середины 2024 года.

Конечно, если трезво оценивать её перспективы сегодня, после того, что уже успели "натворить" застройщики и банкиры на рынке со своими траншевыми и особенно околонулевыми ипотеками, буквально вычёрпывая до донышка общий "бассейн" покупателей-заёмщиков, её дни и так скорее всего будут сочтены даже раньше этого формального срока.

На фоне всех остальных существующих и продлённых ипотек, а их сегодня просто масса - ИТ, сельская, дальневосточная (до 2030 года, на минуточку), семейная (ещё плюсом теперь и расширенная до условия наличия троих детей до 18 лет), военная и так далее, общая ипотека грозит не дать тех объёмов, что были ранее, и может "упасть" на виртуальное дно объёмов выдачи на один уровень с узкоспециализированными ипотеками, такими, как ИТ и сельская, например.

Но тем не менее, на мой взгляд, очередная "победа" разума над смыслом одержана по хотению застройщиков и щучьему велению государства.

А застройщики и банкиры "закрепили свою победу", как им кажется: 3:0.

Не смотря на то, что этим игрокам рынка с поднятой ставкой общая льготная ипотека ничего особого сегодня не сулит. Я вообще не понимаю, зачем они собственно её "выпрашивали"?

Вот даже интересно будет посмотреть, не обернётся ли вся история с продлением общей льготной ипотеки на предложенных условиях полным "пшиком".

Лично я убеждён, что рынок может "поправить" только падение цен. Которое уже началось. И которое было бы правильным всесторонне и полностью "поддержать" ещё одной стороне этого виртуального "футбольного матча" - потенциальными клиентами застройщиков.

Чем теперь ответят покупатели квартир в новостройках?

Не пора ли и покупателям открыть свой счёт?

🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏

Уважаемые читатели! Кто ещё не мой подписчик, подписывайтесь на канал! Помогите набрать 3000 подписчиков. Стараюсь для вас каждый день. Оцените мой труд просто подпиской! Спасибо!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Подписаться можно здесь. Ежедневные новые посты и статьи. Заходите в любое время на чашечку кофе☕.

Лайк, подписка, комментарии, репост и сохранение в избранное будут восприняты с особой благодарностью. Заранее благодарю!

Возможно, вам понравятся другие публикации на канале: