Этот отчет демонстрирует движение денежных средств через банковские счета и кассу предприятия.

Есть два метода построения этого отчета:

1. Прямой метод.

2. Косвенный метод.

Про второй способ говорить не буду ибо им никогда не пользовался. Кому интересно можете узнать про него здесь или здесь.

Вернемся к прямому методу.

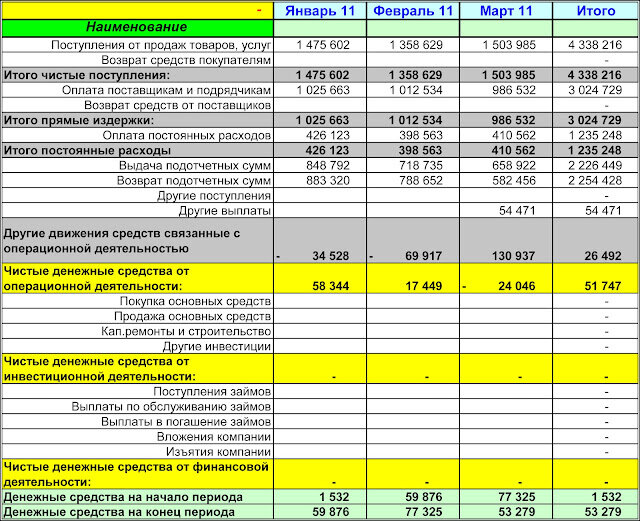

Отчет имеет три раздела:

1. Операционный;

2. Инвестиционный;

3. Финансовый.

В операционном разделе отражаются движения денежных средств в рамках основной деятельности компании.

В инвестиционном разделе отражаются движения денежных средств с целью их долгосрочного вложения в другие бизнес-направления или закупки основных средств.

В финансовом разделе отражаются операции по привлечению денежных средств, выплат в погашение и обслуживание займов, а так же вложения и изъятия собственников предприятия.

Для проверки правильности составленного отчета необходимо проверить остатки денежных средств на начало и конец отчетного периода:

· остаток денежных средств на начало отчетного периода должен соответствовать строке 2.9 Актива Баланса за прошедший период,

· остаток денежных средств на конец периода должен соответствовать строке 2.9 Актива Баланса за отчетный период.

Этот отчет важен при планировании деятельности компании. В нем видно, когда компании не хватает денег (такая ситуация называется «Кассовый разрыв»).

Но вот в текущей деятельности эта форма отчета имеет смысл только на крупных предприятиях, где руководителей интересуют обезличенные цифры поступлений и расходов.

Если у вас на предприятии не заведено планирование деятельности и нет активной финансовой и инвестиционной деятельности, не мучьте себя этой формой. Она вам без надобности. Этот отчет не скажет вам, сколько вы заработали, он не скажет, сколько вы потратили. Он всего лишь покажет вам оборот денежных средств по счетам и кассе, а так же остатки денежных средств на начало и конец отчетного периода. Все это можно увидеть в стандартных отчетах по счетам «Счета в банках» и «Касса» любой бухгалтерской программы.

Для оперативного управления своими деньгами для вас гораздо более интересным является операционный план (на день, неделю или месяц) и отчет о его исполнении. В котором указываются ожидаемые платежи и факты оплаты. Какой-то утвержденной формы операционного плана не существует, каждая фирма придумывает его сама. Как правило это просто таблица состоящая из двух блоков:

1. Ожидаемые поступления за планируемый период (день, неделя, месяц);

2. Ожидаемые расходы за планируемый период (день, неделя, месяц).

По данному отчету есть отдельный разговор.

Если вам все же нужен отчет о движении денежных средств в формате Excel — пишите мне. Я вам его сброшу.

Приглашаю вас на свой сайт, где вы найдете много полезной информации по управленческому учету без воды, а также различные электронные таблицы, для удобства вашей работы.