Зачем это знать:

- Нассим Талеб считает черный лебедь событием, которое соответствует трем критериям: неожиданность, масштабность, причинность. Резкие падения стоимости акций, например в 2000 г. (кризис доткомов), 2008 г. (ипотечный кризис), 2020 г. (COVID-19) являются “черными лебедями” (далее в статье хвостовые риски).

- Покупатели фондов хвостового риска исторически платили около 3,4% в год, чтобы заработать 25–50% в кризис

- Инвестирование исключительно в фонды хвостового риска лишает преимущества диверсификации в эти инструменты. Корзина из разных хеджей значительно превзошла бы хедж-фонды с хвостовым риском.

Исследование

Хеджирование от черного лебеда или хвостового риска — это управление активами на стероидах, и инвесторы должны понимать затраты и весь спектр возможных вариантов.

Мы попросили нашего друга и эксперта в этой области Кая Ву помочь нам создать основу для беспристрастной оценки инвестиций с хвостовым риском. Кай был членом группы по управлению активами в GMO и соучредителем инвестиционной фирмы, которая занималась арбитражем волатильности и глобал макро хеджфондами. Сейчас он является основателем и ИТ-директором Sparkline Capital.

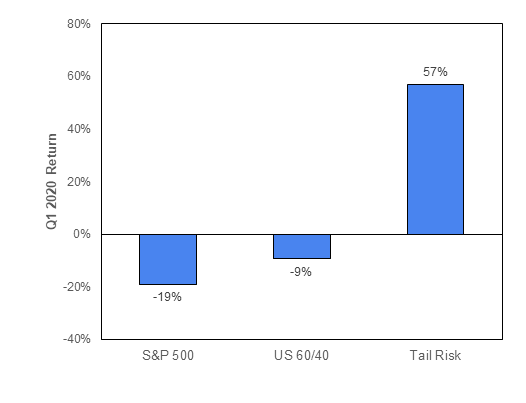

Поскольку рынки рухнули в первом квартале 2020 года, эксцентричная инвестиционная стратегия стала выдающимся победителем. Хедж-фонды, которые сосредотачиваются на хеджировании хвостовых рисков, делая ставку на то, что Нассим Талеб классно назвал «черными лебедями», получили солидную прибыль на падении акций. Индекс хедж-фондов Eurekahedge вырос на 57% за этот период, а несколько хедж-фондов с хвостовыми рисками (в том числе один, рекомендованный Талебом) продемонстрировали сногсшибательную доходность более +1000%. На приведенной ниже диаграмме сравниваются результаты хедж-фондов с хвостовым риском в первом квартале с S&P 500 и портфелем США 60/40.

Эта выдающаяся доходность вызвала значительный интерес к этим стратегиям среди управляющих активами. Стратегия, которая могла бы помочь сгладить доходность, обеспечив высокую положительную прибыль во время кризиса, когда все другие активы упали, была бы чрезвычайно ценной в качестве инструмента портфеля.

Но если рынки эффективны, лучшие средства хеджирования также должны быть очень дорогими. Точно также, как вы платите ежемесячную премию за страхование своего дома, вы должны ожидать отрицательную доходность при страховании своего портфеля. Эти затраты становятся очевидными при изучении долгосрочных показателей вышеупомянутого индекса хедж-фондов Eurekahedge Tail Risk.

Эта диаграмма показывает, что покупатели фондов хвостового риска исторически платили около 3,4% в год, чтобы заработать 25–50% в кризис. Учитывая, что премия за долгосрочный риск по акциям составляет примерно 3–5%, это кажется слишком высокой платой за снижение волатильности во время кризиса.

Кроме того, профиль выплат хвостовых хедж-фондов создает уникальные проблемы в институциональной среде. Трудно оправдать ежегодные потери в течение десяти лет в надежде ожидания большой отдачи. Хвостатые хеджи имеют дьявольскую склонность окупаться, когда рынки наиболее благодушны. Как показывает неудачное решение CalPERS свернуть свою программу хеджирования за несколько месяцев до недавней распродажи, успешная реализация программы хеджирования требует богоподобной стойкости и долгосрочной приверженности этой идее.

Но стратегии хеджирования хвостового риска — это только крайняя форма хеджирования. Существует множество других потенциальных инструментов хеджирования, которые могут использовать инвесторы, от коротких продаж корпоративных кредитов до владения долгосрочными казначейскими облигациями США. Каждый из этих активов занимает определенную точку на компромиссе между качеством хеджирования (в широком смысле, вероятностью выплаты в кризис и значением выплаты) и стоимостью (долгосрочная доходность актива).

Эта простая структура может быть применена к широкому спектру потенциально интересных стратегий хеджирования с использованием простых количественных показателей для оценки качества и стоимости хеджирования.

- Качество хеджирования: мы используем корреляцию с S&P 500 в качестве приблизительной оценки качества хеджирования. Чем более отрицательная корреляция, тем выше качество хеджирования.

- Стоимость: мы используем историческую доходность за период с 1995 по 2020 год в качестве простого показателя долгосрочных затрат. Мы нормализуем историческую доходность, используя коэффициент Шарпа (т. е. доходность по отношению к денежным средствам / волатильности), чтобы обеспечить сравнение яблок с яблоками для различных классов активов.

На рисунке ниже показан этот компромисс: качество хеджирования отложено по оси X, а стоимость — по оси Y. Синие маркеры показывают активы, удерживаемые в длинных позициях, а светло-синие — в коротких.

На этом графике показана тесная связь между качеством хеджирования и ценой. Короткие позиции на S&P 500 или покупка опционов на VIX — самые дорогие средства хеджирования, но они также дают наилучшие результаты. Короткие позиции по фьючерсам на нефть или ставки на швейцарский франк по отношению к евро являются гораздо более дешевым хеджированием, но относительно менее эффективными. Наиболее заметными выбросами являются казначейские облигации США. Однако это результат нашего использования дезинфляционного периода 1995–2020 годов для определения исторической доходности. Казначейские облигации не будут такими впечатляющими в течение более длительного периода, включая инфляционные 1970-е годы.

Как эти различные хеджирования работали во время недавних кризисов? На приведенной ниже диаграмме показана эффективность каждого актива за последние три раза, когда индекс S&P 500 падал более чем на 20%.

Каждый хедж, кроме японской иены, в среднем приносил положительную доходность во время кризисов. Казначейские обязательства были постоянными победителями. Однако этот благоприятный результат, вероятно, связан с попутным ветром дезинфляции последних нескольких десятилетий. Спреды по кредитным дефолтам (CDS) особенно хорошо себя зарекомендовали в 2008 и 2020 годах. Валютное хеджирование не работало в 2000 году, но в остальном было полезно. Золото не давало больших выплат, но и никогда не теряло деньги. Короткие продажи энергетических и промышленных металлов оказались весьма эффективными во всех случаях, кроме распродажи 2000 года.

В среднем длинная волатильность была полезной, а текущий кризис оказался выдающимся победителем. Тем не менее, есть предпосылки к рецессии, поэтому вполне возможно, что эти стратегии могут вернуть часть своих доходов до того, как все это закончится. Кроме того, как обсуждалось ранее, долгосрочная стоимость покупки опционов намного выше, чем у других классов активов. Например, будущая доходность VIX составляла колоссальные -50% в год с момента создания в 2006 году.

Наконец, следование тренду разочаровало. Он обеспечил значимую защиту только во время кризисов 2000 и 2008 годов. Стратегии следования за трендом, как правило, фокусируются на 12-месячных трендах. В результате они могут пострадать от резких распродаж и W-образных рецессий.

Фонды с хвостовым риском — это всего лишь одна крайняя точка в более широком меню вариантов. Инвестирование исключительно в фонды хвостового риска лишает преимущества диверсификации в эти инструменты. Как показано ниже, простая равновзвешенная корзина вышеуказанных хеджей значительно превзошла бы хедж-фонды с хвостовым риском.

Корзина хвостовых хеджей предложила бы такое же качество хеджирования по более низкой цене. Корзинный подход также предлагает больше возможностей для генерации альфы за счет перехода к самому дешевому хеджированию, когда относительные оценки стоимости расходятся.

Поправка на благоприятную конечную точку этой исторической выборки приводит к оценке долгосрочных затрат на хеджирование примерно в 2% в год, что является высокой стоимостью, учитывая ожидаемую премию за риск по акциям в размере 3–5%. Даже после удешевления стоимости хеджирования за счет диверсификации стоимость страхования по-прежнему остается очень высокой.

В некотором смысле хеджирование хвостового риска — это просто управление активами на стероидах: инвесторы должны продумать затраты и весь спектр вариантов, а не придерживаться только самых популярных и, следовательно, дорогих хеджей, таких как фьючерсы VIX или хедж-фонды хвостового риска.