Конечное сальдо в акте сверки может не совпасть, когда операции и документы учтены у одной компании, но их нет у другой или из-за ошибок в учёте. Как подписывать акт с разногласиями и делать корректировку в учёте, разберём вместе с бухгалтером-экспертом в Точке Натальей Зариповой.

Зачем сверяться с контрагентами

Если компании давно сотрудничают, отгружают товары, предоставляют отсрочки или авансы, некоторые поставки могут быть не оплачены. Акт сверки поможет организациям сравнить расчёты и понять, есть ли долг или переплата.

ИП могут не вести бухучёт, но проводить сверку расчётов.

Что такое акт сверки и зачем он нужен

Наталья Зарипова, Бухгалтер-эксперт в Точке

«Предпринимателю на УСН «Доходы» надо отслеживать поступления, чтобы верно рассчитать налог. Сверка напомнит покупателям, что они получили товар или услугу, но не перевели деньги.

На УСН «Доходы минус расходы» сверка важна, чтобы учесть не только поступления, но и затраты. Например, ИП оплатил аренду, но не получил акт выполненных работ. В акте сверки он запишет эту сумму в виде аванса и не сможет включить в расходы. Предпринимателю нужно запросить подтверждающие документы у контрагента».

Когда нужно сверять расчёты

Компании проводят сверку в конце года перед составлением отчётности. В остальных случаях стороны решают сами, когда проводить сверки. Как правило, это бывает в конце отчётного периода (квартала) или когда закончился один из этапов работ по договору.

Также расчёты стоит сверить в следующих ситуациях:

- при долгосрочном сотрудничестве и регулярных поставках;

- есть несколько разных договоров с одним контрагентом;

- поставщик предоставил отсрочку по платежу;

- покупатель сделал большую предоплату.

Как оформить акт

Официальной формы акта сверки нет, но есть та, которой придерживаются все. Взять бланк можно из учётной программы, например 1С, или в наших шаблонах.

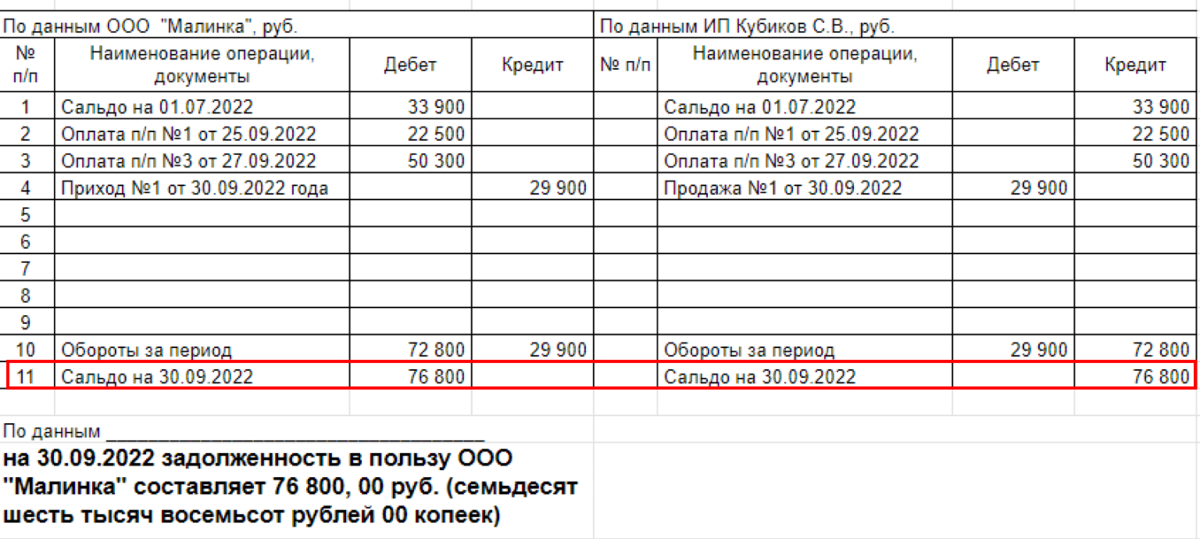

В таблице перечисляют все операции сторон за определённый период, даты и суммы. Для этого берут информацию из счетов-фактур, платёжных поручений, банковских выписок и других документов. Акт готовит бухгалтер компании — инициатора сверки или сам предприниматель. Документ составляют в двух экземплярах, подписывают у руководителя компании или его доверенного лица, а затем передают второй стороне.

Что делать, если акт не сходится

По итогам сверки стороны указывают конечное сальдо. Суммы сальдо у каждой из сторон сверки должны совпасть. Кредитовое сальдо покажет, сколько вы остались должны контрагенту, а дебетовое — задолженность партнёра перед вами.

Бывает, что сальдо у сторон в акте сверки не совпадает. Так происходит, когда:

- Задвоилась или ошибочно заведена оплата или документ. Нужно удалить лишние операции для корректного учёта.

- Одна из сторон ошибочно не учла документы. Например, если контрагент не разнёс банковскую выписку в программе, платежи в сверке тоже не учтены.

- Разный период разнесения. У одной из сторон в акте сверки нет документа, который отражён у второй. Так может получиться, когда платежи или операции учтены в разных периодах.

Пример. Покупатель перевёл деньги в последний день квартала поздно вечером. У него оплата будет отражена последним днём этого квартала. А к покупателю деньги пришли только на следующий день, а это уже следующий квартал. В таком случае нужно просто подписать акт с разногласием.

Если после сверки вы обнаружили расхождения в акте, есть два варианта действий:

- Составить протокол разногласий к акту сверки. Примерную форму можно скачать здесь. Указать разногласия и приложить документы, по которым возникли расхождения.

- Прописать свои разногласия сразу в акте сверки.

Если нашли ошибки в учёте

Если при согласовании акта сверки с контрагентом вы обнаружили ошибку в бухучёте, её нужно обязательно исправить. Порядок исправления зависит от того, когда нашли ошибку и существенная она или нет.

Обычно существенными признаются ошибки, искажающие значение любой строки отчётности на 5% или более. Но каждая фирма определяет это сама и прописывает в учётной политике.

Как исправить ошибку в бухучёте

Чтобы исправить ошибку, нужно использовать правильные проводки.

Несущественная ошибка

Пример. После сверки в сентябре компания обнаружила, что 10 июля неправильно отразила стоимость стройматериалов, которые купила у контрагента. Вместо 1,25 миллиона указали 125 тысяч рублей. Бухгалтер ошибочно сформировала проводку:

Дт 10 Кт 60 на сумму 125 тысяч рублей — приняты материалы к учёту.

Ошибку нашли до 31 декабря, поэтому, чтобы её исправить, надо сделать ещё одну проводку 30 сентября:

Дт 10 Кт 60 на сумму 1,125 миллиона рублей.

Затем необходимо провести закрытие периода по счетам в программе, где компания ведёт бухгалтерский учёт.

Существенная ошибка

Пример. Бухгалтер в июне 2022 года обнаружил, что не учёл 100 тысяч рублей за аренду офиса в 2021 году. По учётной политике ошибка существенная и найдена после утверждения отчётности за 2021 год. Бухгалтеру в июне 2022 года нужно сделать проводку:

Дт 84 Кт 76 на 100 тысяч рублей — выявлен ошибочно не отражённый расход за 2021 год.

Если учли лишний документ

Пример. Бухгалтер дважды в октябре учла одну и ту же операцию по аренде помещения на 100 тысяч рублей. В марте следующего года при подготовке к сдаче бухотчётности обнаружили ошибку, поэтому надо провести корректировку в декабре. Бухгалтер 31 декабря сформирует бухгалтерскую справку-расчёт с проводками:

Дт 60 Кт 44 на 100 тысяч рублей — СТОРНО на сумму излишне начисленной арендной платы за октябрь.

После этого надо провести закрытие декабря в бухгалтерской программе, чтобы расчёты были корректными.

Как исправить ошибку в налоговом учёте

Кроме корректировки задолженности в бухучёте, важно вовремя исправить ошибки в налоговом учёте. Для этого важно понять, произошло или нет занижение налогов.

Если вы обнаружили, что суммы были занижены, надо подать уточнённую декларацию за этот период и доплатить налог и пени. Когда налог завышен, есть два способа исправить ошибку. В первом случае можно провести корректировку налоговой базы в текущем периоде — тогда отправлять уточнённую декларацию не обязательно. Или изменить данные в прошлом периоде и подать корректировочный отчёт. Какой способ выбрать, решает сам предприниматель.

Наталья Зарипова, Бухгалтер-эксперт в Точке

«В некоторых случаях без уточнённой декларации не обойтись, даже если нет занижения налога. Например, чтобы вернуть переплату за прошлый год, которая возникла из-за ошибки в расчёте. Так могло произойти, когда задвоилась оплата и доходов учли больше, чем получили на самом деле.

Или вы предприниматель на УСН «Доходы минус расходы», и в прошлом году не учли часть затрат. Переплаты по налогу не возникло, потому что был убыток и вы заплатили минимальный налог — 1% с дохода. По правилам Налогового кодекса исправить ошибку в этом году не получится, так как переплаты в прошлом году не было. Надо корректировать данные предыдущего периода и сдавать уточнённую декларацию».

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!