Главный отчет предприятия за отчетный период и основной результат функционирования системы управленческого учета за тот же время.

Баланс выполняет три функции:

1. Проверочная.

2. Информационная.

3. Аналитическая.

Теперь по порядку:

1. Проверочная.

Если ваш баланс сошелся (то есть актив баланса равен пассиву), то значит все операции внесены верно и нет арифметических ошибок и ошибок по невнимательности (например: товар на клиента отгружен, но его задолженность не увеличена). То есть сведенный баланс гарантирует отсутствие ошибок при внесении информации. Правильность вносимой информации баланс гарантировать не может.

То есть, если используется неверная информация при вводе данных (например: по документам отгрузили 100 тонн, а на самом деле отгрузили 105), то при сведении баланса по концу отчетного периода вы никакой ошибки не увидите. Это ошибка всплывет при инвентаризации склада (конечно, может и покупатель сказать, что приехало товара больше, чем по документам, но так бывает не часто), но это уже будет не ошибка учета, а недосмотр работников склада, за который они и будут возмещать потери.

2. Информационная

В правильно сведенном балансе находится информация обо всем имуществе вашего предприятия, а так же обо всех его долгах. Форм баланса может быть великое множество, но они будут примерно одинаковы, ибо придумать что-то новаторское просто невозможно.

Поэтому опишу две формы.

Первая форма – баланс на дату,

Вторая форма – баланс в динамике за финансовый год.

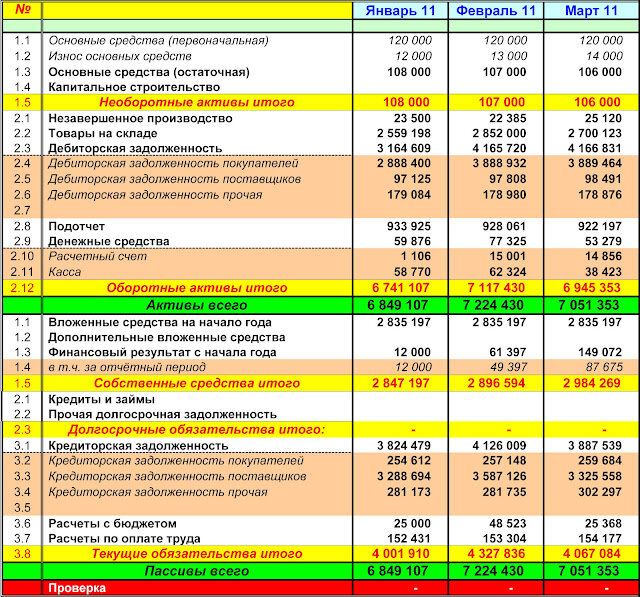

Баланс на дату:

То есть классическая форма из пяти разделов:

- два в активе:

— Необоротные средства;

— Оборотные средства.

- три в пассиве:

— Собственный капитал;

— Долгосрочные обязательства;

— Краткосрочные обязательства.

Разделы расположены по мере увеличения ликвидности сверху вниз.

Строки, выделенные оранжевым цветом, являются расшифровкой вышестоящей над ними строки.

Стоит только добавить ещё о строке 1.4 в Пассиве. «Финансовый результат с начала года» эта цифра является накопительной и рассчитывается путем суммирования данной строки из прошлого месяца с прибылью за отчетный месяц (строка 1.5).

Нижняя красная строка проверочная, если в ней появляется хоть какая-то цифра, значит актив не равен пассиву.

Баланс в динамике:

Собственно говоря, все те же самые разделы, что и в предыдущей форме (а по другому и быть не может!), только другое построение отчета.

К плюсам данной формы относится наглядность динамических изменений в течение года.

К минусам – меньшая наглядность общей структуры баланса и соотношения активов и пассивов. Но это мое личное мнение. Так что при утверждении форм вполне можно обойтись только вторым вариантом формы. Тогда как если Вы захотите все ж таки делать первый вариант, вам придется для демонстрации динамики делать и второй вариант. То есть без первого варианта отчетность делать можно, без второго нет.

3. Аналитическая

Только благодаря балансу можно использовать весь арсенал аналитических инструментов экономистов.

Как правило, используются два способа анализа:

1. Анализ динамики изменения статей.

2. Анализ финансовых показателей.

С анализом динамики изменения статей баланса я думаю все ясно: берут отдельно взятую строку и смотрят её изменения в течение рассматриваемого периода (квартал, полугодие, год и т.д.). Можно и нужно смотреть комплексно, используя не только баланс, но и отчет о прибылях и убытках (о нем поговорим чуть позже). Например: динамику изменения дебиторской задолженности и объема реализации продукции.

По анализу на основе финансовых показателей есть отдельный разговор.

Если вам нужен вышеописанный отчет в формате Excel — пишите мне. Я вам его сброшу.

Если отчет нужен, а предложенная форма не подходит. То вам сюда.

Приглашаю вас на свой сайт, где вы найдете много полезной информации по управленческому учету без воды, а также различные электронные таблицы, для удобства вашей работы.