Если на пенсию через 14 лет, работала только в юности пару лет официально, остальные годы то дети то учеба то ещё что то, то фриланс, а сейчас самозанятый без обязательной оплаты в пенсионный фонд, то стоит ли оплачивать почти 35 тысяч в год в фонд пенсионный ради мифического (гарантий то нет) повышения пенсии возможной? Или платить рублей по 500-5000 в месяц, покупая пенсионные баллы? Или лучше купить в ипотеку самую крохотную квартирку, платить эти 5000 за ипотеку+ квартирантов в нее пускать?

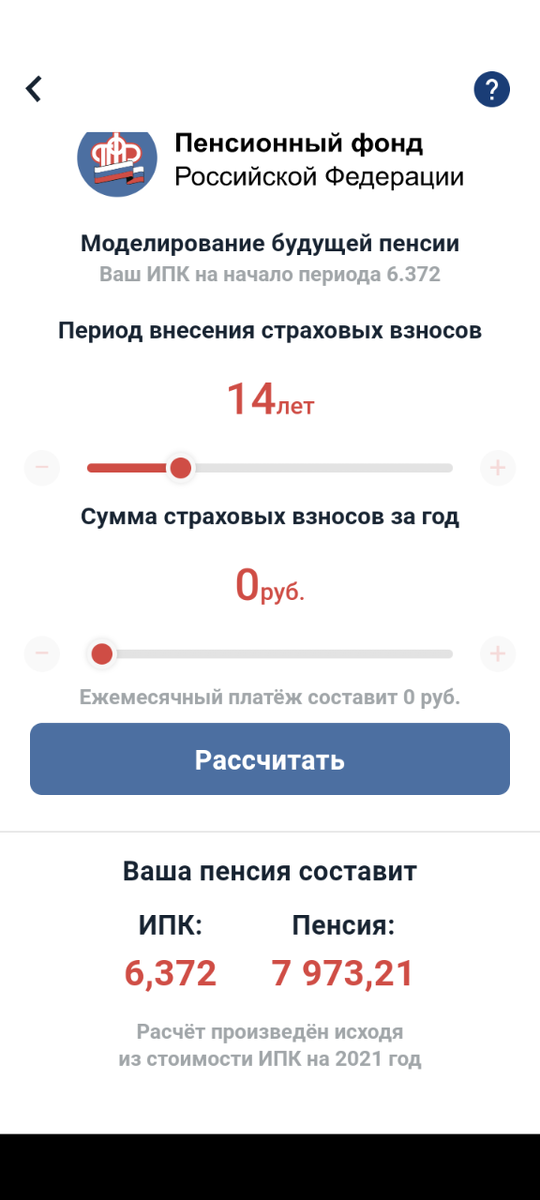

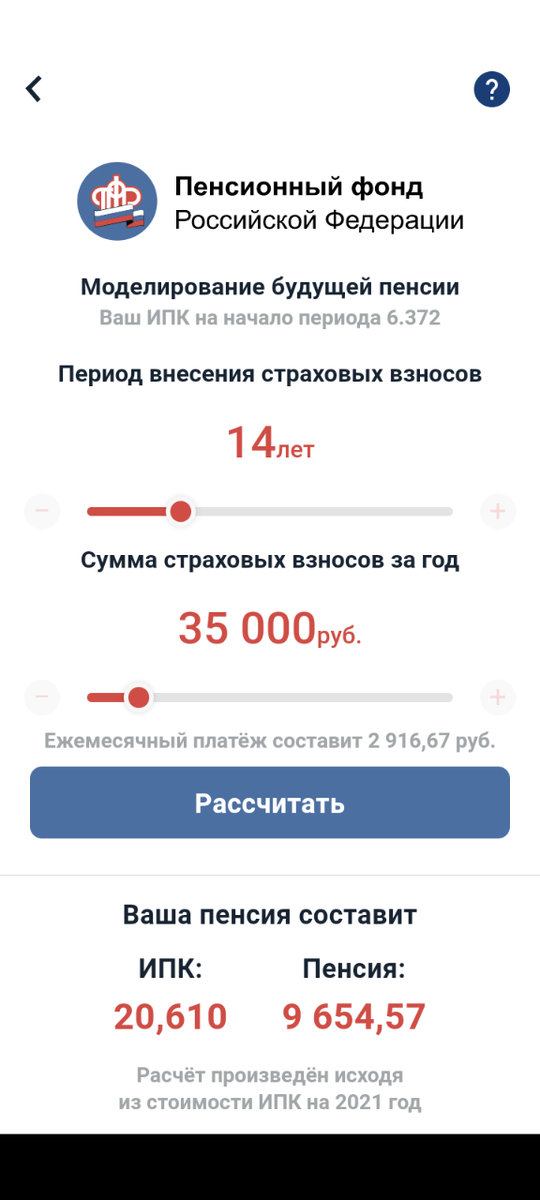

Прикреплю скрины с калькулятора из пенсионного фонда…

Если совсем не платить, то пенсия будет 7973рубля, а ипк 6,372.

Если платить 35тыс в год, то пенсия будет 9654,57рублей, а ипк 20,610.

Если платить минимальные 4000 тыс в год, то пенсия будет 8164,99 рублей, а ипк 7,996.

А если взять максимальную выплату в 322 000 в год, то пенсия будет 23434,5 рублей, а ипк 137,300.

А ещё можно вместо денег отдать 300тыс из маткапитал и выйти на пенсию негосударственную через 10 лет, на минимальную не государственную.

А вы бы что выбрали?