Предисловие

Здесь куча всякой инфы, которая может показаться нелогичной (но лишь показаться). И если есть желание протестировать синхронность с моей логикой рассуждений, то можно полностью прочесть. А если нету желания, то сразу перемещайся в самый конец к заметкам на полях - там самый сок.

Введение

Не мало времени прошло с прошлой записи, да. Но что поделать? Мир не линейный. Я тем более. Зато я дотянул до интересного момента: некоторые хедж-фонды ставят на слом привязки HKD к USD. Да, пластинка снова разыгрывается. Как она разыгрывалась в 1998, 2011. Признаюсь, после пары книг Нассима Талеба мне кажется, что развязка валютной пары вполне себе возможное событие, в случае массивных проблем в Китае или там рядом. Тем более, когда там в море околачиваются флоты разных стран… Одна чья-то ошибка может привести к каскадному резонансу, как это случилось однажды в Тайланде, Корее, Индонезии, Малайзии. Не мне сочувствовать миллиардерам и хедж-фондам, но данные торговые стратегии мне нравятся, хоть они и подразумевают чье-то крупное несчастье.

В прошлом разделе я остановился на том, что снижение кредитной активности (прямо до кризиса) возможно проследить через города-посредников: Гонконг и Сингапур. Прежде чем прямо в лоб смотреть на цифры, я решил вскользь осмотреться: что делали эти города в те годы, как встретили кризис, как из него вышли.

Гонконг как партнер КНР

Исторически Гонконг был торговым городом, это всем известно. Что не всем известно, так это факт: по мере развития Китая Сянгану приходилось нелегко в конкуренции. КНР заимели собственные гостеприимные портовые города - Нинбо, Шанхай, например. Если в 1990-ые, грубо говоря, половина всех товаров из Китая шла однозначно через Гонконг, то уже к 2010-ым, дай бог, чтобы 15% перевозили. Стал ли Гонконг от такой динамики хуже? Нет. Стал ли беднее? Нет. Почему тогда? Дело в том, что КНР имеет строго административный-контролируемый стиль управления - им надо постепенно, потихоньку всё делать. Держа под контролем. А Гонконг - отличная торговая “свободно-рыночная” гавань. Вот в прошлом, с поворотом Китая к Западу, физические торговые пути тянулись через Гонконг (по тем временам прокси Британии и США), но для количественного роста экономики КНР нужны были финансы. А где их взять, если не у Западных стран? Вот примерно такими же вопросами задавались управляющие Гонконга - они освоили мысль, что они будут торговать не только товарами, но и финансами. Да, постепенный переход на финансовые рельсы позволил Гонконгу не зачахнуть во время роста собственной торговли Китая. Само собой, партнерство с КНР/США дается не дешево. Особенно после 2 июля 1997 - день, когда Тайланд снял валютную привязку и когда Гонконг вышел из состава Британской Империи, начав путь домой в Китай.

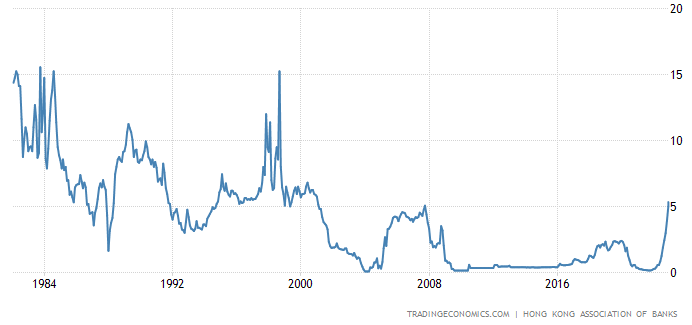

Итак, что же делал Гонконг в 1997-98? Когда кризис у соседей вошел в острую фазу, зашатались скрепы валютных пар, Гонконг тоже напрягся, ведь у них с 1983 существовал жесткий валютный курс доллара США - за ~7,8 HKD. (Логику жесткого валютного регулирования надо рассматривать отдельно, потому что я не пойму зачем свободному городу-государству с рыночной экономикой поддерживать свою валюту.)

По полуофициальной версии, давление на HKD оказывали злостные хедж-фонды-спекулянты, как фонд Сороса.

Я терпеть не могу Сороса, но надо признать, что он отличный финансист и не полез бы в это дело, не имея хоть каких-то намеков на слом валютной пары. В деталях его торговли не разбирался, как-нибудь в другой раз. Тем не менее, я не верю в этот бред, что какие-то спекулянты, даже управляя миллиардами, могут опрокинуть банковское регулирование страны. Возможно, очень коллективными очень усилиями и можно что-то провернуть, но 1-2 фондами - не верю. Потому моя базовая теория, по-прежнему: всем нужен был именно доллар США. Спрос именно на USD мог давить на HKD, а не оголтелое спекулирование на понижение.

Ради стабилизации ситуации монетарные власти Гонконга решили провести валютные интервенции, но этого явно не хватало. Впоследствии местный “центральный банк” попытался поднять ставку по однодневному кредиту, которая, по сути, является ключевой на домашнем рынке заимствования. То есть, поднимая ставку - растет цена кредита в этой домашней валюте.

В один момент ставка достигла рекордных значений в 15%. Это чрезвычайное значение для локального рынка, реакция которого была незамедлительной - рисковые активы обрушились. Да, такой вот выстрел себе в ногу, чтобы “отомстить” валютным спекулянтам! Да, распродажи активов, номинированных в HKD, вызванные повышением ставки для поддержания HKD, привела сначала к распродаже валютных резервов (с 1997 по 1998 ушло около 3 млрд долл. США). А потом пришлось аж поддерживать местный рынок акций, из-за чего локальное государство стало одним из крупных акционеров. Такая вот рыночная экономика. Что еще забавнее, USD продолжал торговаться у верхней планки валютного коридора…

Что это значит для региона?

Так или иначе, дефолт Гонконга удалось избежать, валютную привязку удалось сохранить титаническими усилиями. Но надо вглядеться чуть-чуть внимательнее в момент, когда реализовывались валютные резервы. Здесь можно заметить неприятную истину.

Доллар Гонконга, активы и обязательства города - всё это лишь “маршрутка”, которая ходит от одной станции к другой. По сути, он выполняет функцию субрезервной валюты. В данной ситуации полноценной резервной валютой является, конечно, доллар США - единственная в мире маршрутка, которая ходит по всем маршрутам и обычно вовремя.

Так вот, маршрутка Гонконга ходила между юанем и долларом США. Важность HKD вызвана тем, что компаниям и особенно банкам КНР проще занимать в HKD, которые можно спокойно конвертировать в USD на любые операции. Железной аргументации у меня нету к этому тезису, просто мне кажется это логичным. Вспомнить HSBC, Citi, DBS, Standard Chartered - они все имели крупные филиалы в Гонконге. А ведь это Западные банки, набитые долларами! И при этом они “местные”, могут кредитовать в HKD.

По указанным выше причинам, я считаю, КНР было нужно удержать привязку HKD/USD - чтобы сохранить канал валютных притоков. Важно держать в голове, что Китай - образцовая экспортирующая страна. То есть, они владеют “дешевой” национальной валютой. На неё производят что-то, продают по своим ценам за более дорогую иностранную валюту. Прибыли в ин-валюте (часто USD) оседают в золото-валютных резервах или еще где-то.

Вспомним важный факт: в 1990-ые многие страны Азии пытались доминировать в регионе своим экспортом - Тайланд, Корея, Япония, Малайзия, Индонезия и еще некоторые. Поближе рассмотрим их экспортные цифры и динамику, потому что в 1994-1995 можно заметить кое-что.

Я здесь решил добавить еще Индию просто для “разбавления” кризисных стран. Да, на удивление, Индия более-менее нормально пережила те годы, вроде как. В данном графике есть один момент - в 1993 году экспорт Китая внезапно снизился на 7%. Там снижение не оценили и решили в начале 1994 принять меры по поддержке экспорта в классической манере - обесценить ренминби. Да, девальвация прошла успешно - на 30% до 8.7 юаней за доллар. Я не стал вдаваться в подробности необходимости такой обесценки, но опять же предположу, что им нужна была зарубежная выручка, отчасти как раз для закрытия валютных заморских кредитов.

В итоге, как я вижу, экспорт Китая подрос и держал хороший темп прямо до 1998, когда он изменился на почти 0%. В то же время, другие страны не имели ранее просадки по экспорту и активно набирались сил, но уже к 1996 году их импульс сдулся. Скорее всего, тогда притормозил и кредитный импульс, который как бы и задавал темп всему цирку. Опять же, к сожалению, мне не удалось найти аргументов к этому предположению, но в отчетах МВФ нашел эти таблички, которые свидетельствуют о том, что страны Ю.В. Азии занимали как сумасшедшие и на очень короткий срок, в валюте, во время растущей ставки (Hibor, Libor).

Другими словами, кредитно-монетарное ужесточение для этих стран действительно было. Рост ставок и необходимость залогов с 1993 по 1995 не прошли даром, кумулятивный эффект кредита набирал силу.

В Китае выдача займов чудесным образом осталась, производство не сильно тормозило, и уже начало откусывать доли других соседей-экспортеров. Естественно, приток валюты в Китай сохранился на хорошем уровне (для него самого), а другие страны немного оголодали. То есть, Китай смог удержать доступ к кредитованию и экспорт. Другие страны не смогли сделать ничего из этого. Индия не в счет, в данном случае. В результате, Китай смог поддерживать торговый и финансовый приток. А где они частенько отражаются? В Гонконге. В виде резервов Гонконга, в виде роста активов фондового рынка. И, конечно же, в виде резервов самого Китая.

Согласитесь, Hang Seng очень быстро восстановился после столь разрушительного кризиса. Мне это говорит о том, что валютный приток Китая отчасти оседал в акциях, недвижимости Гонконга - то есть в HKD.

Небольшая загвоздка

Как и я сказал, Гонконг использовал много-много валютных резервов и иных ресурсов. Но все ли ресурсы были в собственности Гонконга? Я сомневаюсь. Ведь, как я сказал, кредитная активность буксовала (основная активность Гонконга - финансирование проектов в Китае). Поэтому мог произойти обратный процесс: Китай мог начать финансировать Гонконг, чтобы пережить темные дни. Прямых доказательств, конечно же, нету, но на графиках резервов КНР и ГК видны моменты:

- В 1997 резервы Китая стали расти медленнее при сильном экспорте ;

- Резервы ГК сделали кульбит с 1996 по 1997 на 30 млрд вверх, а потом вниз на 3 млрд долларов США, хотя экспорт вырос на 10, а упал на 17 млрд долларов США за тот же период.

Цифры довольно условные, если что. Тем не менее, я могу сделать вывод, что Гонконгу дали денег и много. Благо, что они ведут записи с тех лет, и можно найти их.

В самом левом столбике показаны кредиты выданные Гонконгу банками из других стран (Китай? США? Япония?) - в HKD объем обязательств вырос в полтора раза с 1996 и снизился на условно столько же к 1999. Что еще интересно, так это рост кредитов выданных банкам ВНЕ Гонконга. Такое впечатление, что произошел какой-то кредитный своп, обмен. И явно в пользу Гонконга, его валюты и жесткой привязки.

Позже, после всех этих коопераций, когда дым павших экономик рассеялся, экономики Китая и Гонконга остались дееспособными, все их начали нахваливать и нести им финансы, как выжившим. Потому дальше не требовались интервенции и девальвации.

Теперь пара слов о Сингапуре

Пара, потому что их зацепила лишь ударная волна, а не сам эпицентр проблемы. И их действия оказались минималистичны. По крайней мере, по известной мне версии.

Сингапур до кризиса реально жировал. Резервы, торговля, промышленность развивались чуть ли не двузначными числами ежегодно, так как география позволяла цеплять плоды процветания со всей Азии.

Потому к 1997 году они скопили 77 млрд долларов США резервов (~50% резервов Китая, просто для сравнения). Более того, из-за особенности управления валютным курсом с 1985 года - контролируемый-плавающий режим - сингапурский доллар подешевел к USD на где-то 20-25%, но, я так понимаю, такая обстановка не напрягала сингапурцев, потому что такой же валютный курс был всего 5-6 лет назад на фоне рецессии в США.

Возможно, по этой причине правительство Сингапура решило поддержать предпринимателей, снизив налоговую нагрузку, без заметных валютных интервенций! И очень удачно получилось пережить мрачные годы практически без потерь, восстановив темпы роста экономики в целом.

Своего рода итог городским сравнениям

Государство не нужно. А если оно есть, оно просто не должно мешать. Да, именно государственные программы спасли Гонконг, Китай, Корею, Малайзию и прочих. Но, честно, кто назначал жесткие валютные курсы? Кто назначал родственников на посты крупных национальных корпораций, которые обанкротились? Кто позволял занимать огромные средства в иностранной валюте? Кто сотрудничал с МВФ?

Полноценный итог

АФК явно был чуть ли не важнейшим финансовым кризисом в мире. Это было полноценное предупреждение перед 2007 годом. Несмотря на кучу исследований (бесполезных), на горы статистики (бесполезной), математических моделей (бесполезных), теорий и конспирологий (полезных) - несмотря на всё это, я не могу с уверенностью сказать, с чего всё началось. Да, есть дата и место, когда всё посыпалось (Тайланд 2 июля 1997), но кризис уже на тот момент был в активной фазе, а не переходил в неё. Единственное, в чем я уверен, что корень проблемы - расшатанная евродолларовая система с её нехваткой долларов США.

Без сомнений, буквально всё в этом кризисе вертится вокруг борьбы за долларовое финансирование. Также нет сомнений, что страны Юго-Восточной Азии - козлы отпущения. Их просто оставили на время кризиса, когда цивилизованный мир вытаскивал из болота Корею, Японию, Китай. Возможно, это было правильным решением, но глядя сейчас на вымирающие Японию, Корею с их стагнирующими уже 20 лет экономиками… Разве что, наверное, с Китаем не прогадали; хотя последние 5 лет политики Китая свидетельствуют, что экономика дала трещины.

И не стоит забывать, что, вероятнее всего, именно АФК был полупричиной дефолта России, кризисов в Южной Америке и даже, в конце концов, в США. Данная финансовая катастрофа во многом сформировала современный мир. Ведь инструменты борьбы с ней, которые были изобретены в те годы, используются государствами по сей день. Эффекта, кстати, ноль.

По итогу мы имеем, неправильное представление о мировых финансах, однобокое доверие правительствам в решении кризисов и абсолютную близорукость. Ведь даже впритык, в 1997 мало кто предвидел масштаб проблем. Так же было в 2007. Так же было в 2020. И, по-видимому, так же будет в 2023-2024. Посмотрим, сможем ли мы хоть раз решить проблему денег, не прибегая к фашистским мерам, вроде цифровых национальных валют и экономическим санкций.

Заметка на полях: прочитав отчет МВФ о кризисе создается впечатление, что исследователи МВФ тоже ничего не поняли. Там куча материала о предыстории, постистории, а всё равно остаётся вопрос: че произошло такое, что все кредиторы сбежали и заволновались? Но! На 13 и 16 страницах были даны вполне верные выводы: чрезмерно перезаложенные активы и нежелание выдавать долгосрочные кредиты. Банки давали короткие займы, потому что боялись выдавать длинные. Логично же. И да, многие активы - недвижимость, акции, облигации - всё это было залогом для кредитования, скорее всего. К сожалению, тогда статистику не очень надежно вели, но всё равно этот кризис похож на Азиатский Маржин-Колл. Моё видение кризиса после беглого изучения:

- в какой-то момент одним странам доставалось меньше экспортных долларов;

- нехватка этих долларов приводит к необходимости занимать новые доллары в надежде на экспортную прибыль;

- новой прибыли нету, кредитов набрана куча, приходится перезакладывать активы для новых кредитов;

- повторяется прошлый этап, только теперь уже надо заложить более ценные активы (номинированные в долларах, которых нету);

- появляется валютный дисбаланс, который приводит к развязке жестких курсов;

- происходит еще более резкое обесценение активов заложенных, а за ним - системный маржин-колл;

- тотальная нехватка долларов и долларовых активов приводит к дефолтам и кризису.