Под статьёй "Обет молчания на рынке жилой недвижимости" состоялась у нас с одним из подписчиков - Алексеем - небольшой обмен комментариями.

Кстати, если ещё не знакома эта статья, заходите позже, почитайте.

Мой очередной ответ Алексею сначала не поместился в комментарий). И я решил ответить отдельно, в посте. Но и в посте оказалось неудобно вставить все предыдущие комментарии, ибо будет не особо читабельно.

Поэтому всё будет в этой отдельной статье.

Да и сама тема мне кажется интересной не только нам двоим с уважаемым Алексеем.

Возможно, так думаю не только я. Почитайте, и сами сделаете свой вывод.

Вот что было в нашей переписке до этого:

Итак, продолжение:

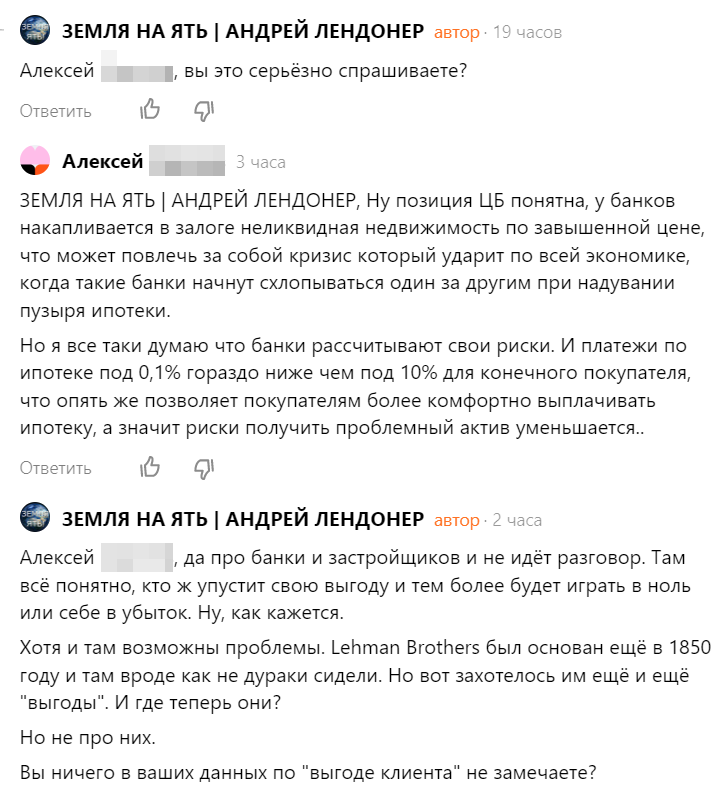

Алексей, вы пишите: //ничего не вижу//.

А я вот кое-что вижу, но чего я точно не хочу, так это в ваши расчёты "глубоко" лезть. Не из-за того, что они какие-то "неправильные". Хотя там и есть определённые "натяжки" совы на глобус, как без этого. Но я даже не буду к этому "придираться".

Про расчёты может быть кто-то другой из сообщества на канале напишет в комментариях. Потому что в реальности всегда кое-что не совсем так, как в простых расчётах навскидку.

Это не особо важно, потому что это не главное.

Эти расчёты могут привести к неверным выводам из-за заложенной в них проблемности самой их сути.

Вы, возможно, молодец, потому что вы многое про как прокрутить деньги знаете и многим владеете, предположим, и я вполне себе верю, что вы бы реально побежали бы и вот это вот всё "крутили" со всякими банками, вкладами, облигациями федерального займа (ОФЗ) и т.п.

Вам это знакомо и близко, видимо. Прекрасно.

Вот только зачем это людям надо? Большинству людей, кто даже и не знает, как себе эти клятые ОФЗ вообще купить? И в курсе ли они этих всех возможных якобы прибыльных телодвижений? И захотят ли они на себя брать риски всех вот этих попыток перетаскивания своих ДС (денежных средств) туда-сюда по банкам да по прочим склянкам-инстанциям?

И всегда ли будет всё так удачно в этом, как видится вам?

Ответ - нет, не всегда и не во всём.

Кроме того, с точки зрения клиента вот как всё будет реально выглядеть:

Чтобы другим дяденькам и тётенькам было хорошо, всё гладко да сладко, хотя они даже попу от стула не оторвали ради этого, побегайте-ка вы по рынку в мыле, да покрутитесь и деньги свои как-то там покрутите.

А мы тут просто с вас дополнительную стружечку снимем немалую.

Так это выглядит для покупателей.

С какого перепугу бы? - вполне резонный вопрос, не находите?

Это раз.

Далее. Предлагаю не мешать различное в одно. Покупка за наличку и покупка в ипотеку суть разное.

Отделяем в рассмотрении, тёплое с тёплым, мягкое с мягким.

Нулевые ипотеки не выдают под готовое жильё. Это всё на стадиях отдалённых до реальной возможности заехать и жить, типа "фундамент" и подобных. Так что за наличку покупать ещё не готовое надо быть сегодня вообще не скажу кем. Так что кто и что и за сколько может купить за утрированный "нал" - не рассматриваем.

Это два.

"Довесок" для покупателя по нулевым ипотекам обычно не 20, и даже не 25 %, а скорее под 30 % или эти 30 %. Так что от 8 млн цена будет даже не 10 скорее, а почти 10,5 млн. рублей.

Если что ещё упустил, может быть кто-то из подписчиков что добавит.

Переплачивать миллионы за "удобство" выплат через их растягивание в "бесконечность"? Эта самая бесконечность сроков выплаты "бесконечно" растягивает и риски потери работы, здоровья, вообще доходов, резкого увеличения расходов в случае разных разовых дизастровых обстоятельств и т.п.

Но этого ещё мало. На самом деле покупатель сегодня в таких ипотеках переплачивает гораздо больше. Почему? Вернёмся к условиям рассматриваемого примера.

Всё главное заложено в "условиях задачи" от вас самого.

На что я вам с самого начала указывал.

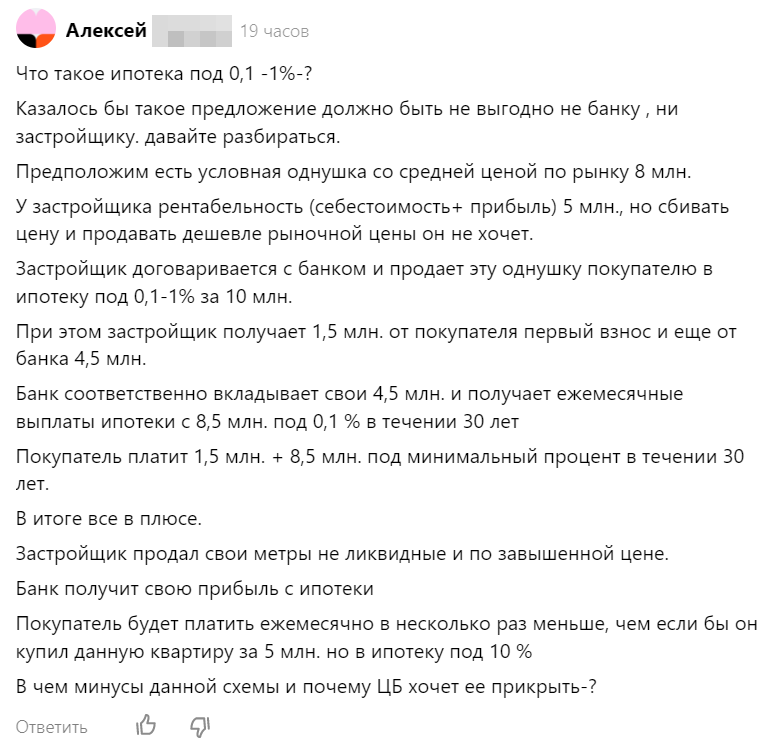

//"Предположим есть условная однушка со средней ценой по рынку 8 млн."// - предположим.

Эта цена перегретая и раздутая в пузыре 2019-2022 г.г.? Да, однозначно.

Вот только что писал в статье на канале, что и по словам Мутко, например, да и всех, кто "в теме", минимальный необоснованный прирост составил порядка двух третей цены - 65-67 % за это время.

Инфляция за эти годы была значительно ниже. Если эта однушка стоила в 2019 году 4,5 млн., то её реальная цена в конце 2022 году плюс-минус должна была быть 5,5 млн. исходя из инфляции.

Если к той из 2019 года цене в 4,5 млн. добавить 67 % прироста в пузыре, то и будут искомые 8 млн. сегодняшней цены. Т.е. 8 млн. - это УЖЕ цена с переплатой в 2,5 млн. от реального, вменяемого, не раздутого рынка.

Как мы уже выяснили, реальная конечная цена по нулевой ипотеке будет 10-10,5 млн. Там ещё страховки, и так далее, но даже это не суть.

Какие бы не были проценты при этом "околонулевые", платежи ежемесячные "маленькие", срок выплаты длинный, не важно. Покупателю "втюхивают" на голубом глазу квартиру объективной стоимостью в 5,5 млн рублей за 10,5 млн. рублей в конечном итоге.

Разница - 5 млн. от цены 5,5 млн.. Это грубо 90 % от адекватного ценника. Не многовато ли?

В чем, как вы пишите //"минусы схемы и почему её хочет ЦБ прикрыть"// - я за ЦБ объяснять не буду, и Набиуллина отвечала, и есть масса других публикаций от всяких экспертов со всеми ответами. И даже вы кое-что сами написали.

Для меня главное из важного - вот это:

В конечном итоге покупатель чрезмерно много переплатит.

И совершенно непонятно, а на каком основании он это должен делать?

А если завтра и ещё цены упадут, ну вот "вдруг", то кто-то, конкретный клиент, переплатит уже и 100 % стоимости квартиры от изначальной "допузырёвой" цены...

Чем покупателю-то такое выгодно?

Да даже если это будет переплата "всего" 30 %, что в этом выгодного?

Далее в ваших же "условиях задачи":

//...застройщик продал свои метры неликвидные по завышенной цене...// - тоже тема "огонь-жара".

Ещё по таким-то ценам и - неликвид. А что, крутой план, надёжный как швейцарские часы. Действительно, раньше висел по таким-то ценам в 8 млн., а теперь "улетит".

Теперь по выплатам при "обычных" условиях при ипотеке в 10 %.

В том-то и дело, что если бы не было ипотек "необычных", т.е. льготных, плохо и дурно применённых на рынке, ну была бы себе сейчас цена на эту однушку 5,5 млн., а не 4,5 млн, как мы выяснили ранее. Первый взнос 1,5 млн. рублей, остаток на 5-10 лет - 1,5-3 млн рублей переплата.

Переплата МЕНЬШЕ, чем в рассматриваемых реальных вариантах околонулевой ипотеки при реальных "задранных" сегодня ценах. Да, ежемесячный платёж выше, но вполне себе подъёмный. Плюс также возможности рефинансироваться, например, или теми возможностями что-то "закрутить и замутить", что предлагали Алексей выше.

И ещё один нюанс напоследок.

Самый главный

Вот ваши же данные:

//"При этом застройщик получает 1,5 млн. от покупателя первый взнос и ещё от банка 4,5 млн.// - это в сумме 6 млн. рублей.

Знаете что это? Вот эти 6 млн рублей?

Вот это и есть РЕАЛЬНАЯ цена квартиры от застройщика сегодня.

Те деньги, которыми он реально готов удовлетвориться. Не 8 млн,, не 10 млн., а - шесть млн.

И всё это "лежит" в ваших же изначально "заданных условиях".

Вот где "собака зарыта". Застройщик от банка за неё готов получить всего 6 млн. Или какой-то похожий уровень. И ему будет ОК. Будет вполне себе ОК, а не вот эти вот все страдания ой подайте денежек, загибаемся, и да как же тяжела ты судьбинушка "застройщевская"...

При этом с покупателя они готовы брать только и исключительно или 8 млн., или же вообще 10-10,5 млн. Т.е. на минимум 2 млн., максимум аж на 4-4,5 млн. рублей. больше. Выгодно ну просто космос как. Это как вообще понимать?

Неплохие аппетиты у "ребят и девчат" просто, видимо...

Многое говорит о застройщиках. Очень показательно.

Продолжить обсуждение предлагаю в комментариях. Любые адекватные мнения в уважительной к манере всячески приветствуются.

🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏

Уважаемые читатели! Кто ещё не мой подписчик, подписывайтесь на канал! Хотелось бы набрать 3000 подписчиков к окончанию новогодних праздников! Стараюсь для вас каждый день. Оцените мой труд просто подпиской! Спасибо!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Подписаться можно здесь. Ежедневные новые посты и статьи. Заходите в любое время на чашечку кофе☕.

Лайк, подписка, комментарии, репост и сохранение в избранное будут восприняты с особой благодарностью. Заранее благодарю!

Возможно, вас могут заинтересовать другие публикации: