‼️ 7 декабря акционеры Инарктики утвердили дивиденды за 3 квартал 2022 года в размере 15 рублей за акцию. Дивиденды небольшие, но учитывая, что некоторые компании в этом году вообще отменяют дивиденды — это позитивный фактор для держателей акции Инарктика.

Годовая доходность составит 6,11%, то есть 32 рубля на акцию. Чтобы получить дивиденды, необходимо купить акции компании до 14 декабря включительно. Реестр закроется 18 декабря.

Что это за компания и стоит ли держать ее акции в портфеле, когда в мире бушует кризис и на Россию льется бесконечный поток санкций, разберем в этой статье.

Инарктика — российская компания, которая выращивает и разводит рыбу в Баренцево море. Раньше она называлась Русская Аквакультура. На текущий момент компания является лидером в области производства форели и лосося и занимает 30% российского рынка, все остальное — импорт.

Компания практически монополист, так как внутри страны у нее нет серьезных конкурентов. Чтобы вести такой бизнес в России, необходимо размещать рыбные фермы на определенном расстоянии друг от друга и иметь разрешение для ведения деятельности на Баренцево море.

Текущий потенциал производства компании составляет 50 тыс. тонн рыбы в год, но сейчас она ищет возможности для расширения бизнеса. Пока Инарктика не попала ни под одни санкции, но полностью санкционных рисков сейчас исключать нельзя.

Особенности бизнеса.

Прежде чем перейти к оценке компании, стоит упомянуть об особенностях бизнеса на выращивании красной рыбы:

⚠️ Полный цикл выращивания рыбы занимает чуть больше 2 лет.

Это очень рискованно: если с рыбой что-то случится, то компания не сможет ее продать. Так было в 2015 году — из-за критического заболевания поголовья рыбы, компания потеряла 70% рыбы и получила значительный убыток. Чтобы такого больше не повторилось, популяции рыб стали разделять на зоны.

⚠️ Это сезонный бизнес.

Больше всего рыбу покупают на новогодние праздники, а летом объем продаж снижается до минимума.

Текущая оценка компании:

- Прибыль и выручка

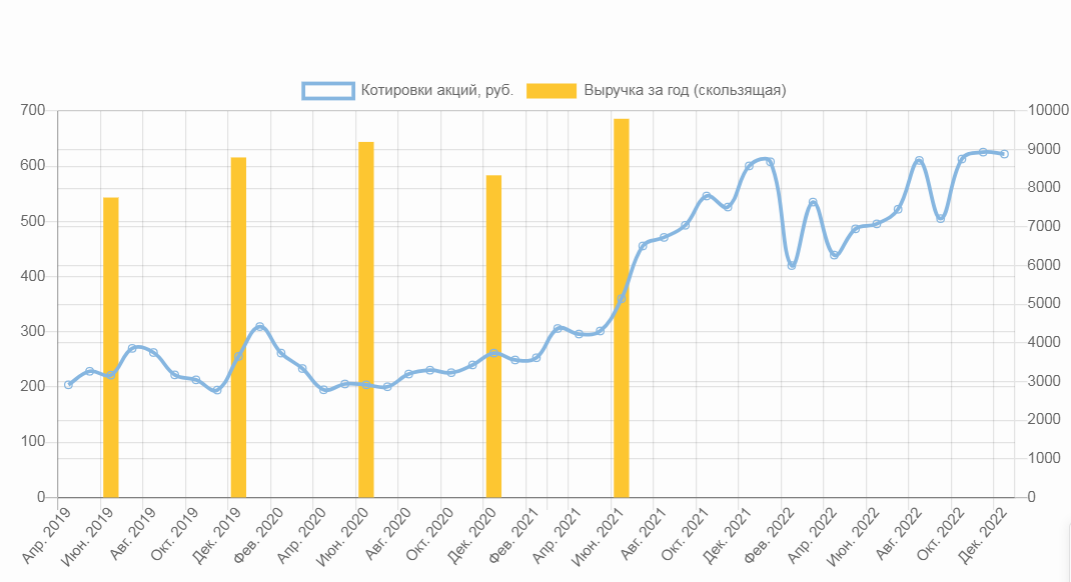

В 2022 году компания опубликовала отчетность, в которой выручка и прибыль показали значительный рост:

✔️чистая прибыль компании за 9 месяцев 2022 года составила 3,54 млрд рублей, это в 3,2 раза больше, чем за аналогичный период прошлого года.

✔️ выручка за этот же период составила 2,42 млрд рублей, в прошлом году она была равна 850 млн. руб.

Компания хорошо растет за счет того, что сейчас происходит замещение импорта на отечественных производителей.

- Доля собственного капитала.

Доля собственного капитала компании составляет более 50% уже много лет. Это говорит о том, что компания финансово устойчива.

- Санкционные риски.

Компания закупает молодь рыбы, все оборудование и весь корм в Норвегии. Хотя у нее есть собственные заводы в Норвегии, санкционный риск здесь исключать нельзя. Если Запад решит ограничить вывоз мальков и корма, это может разрушить ее бизнес.

Важно сказать, что в 2021 году Инарктика начала строить Смолтовый завод в Мурманской области и планирует завершить строительство в 2024 году. Это поможет снизить зависимость компании от импорта.

- Ликвидность акций.

Бумаги имеют низкую ликвидность. В свободном доступе находятся всего 14% акций, остальные принадлежат 3 владельцам: Воробьев Максим Юрьевич, ООО УК “Свиньин и партнеры”, “Си-Эф-Си Прямые инвестиции.

Инвестиционная оценка компании:

- P/E компании — 10,09, по отрасли — 12,93

- P/S компании — 5,64, по отрасли — 0,70

- CAGR (темп роста) по объему вылова — 31%.

Как мы видим, ярко выраженной недооценки по P/E нет. Главный драйвер роста компании — рост бизнеса. Но если компания будет сохранять имеющиеся темпы роста бизнеса по выручке, то уже в следующем году ее акции будут иметь прямую более значительную недооценку. Это означает, что инвестиционный потенциал роста по акциям будет увеличиваться.

Какие выводы можно сделать?

Из-за геополитических тенденций импорт будет постепенно уменьшаться, и у компании открываются отличные возможности занять свою долю на рынке красной рыбы. Даже при падении спроса на рыбу в стране, компания может занять уходящие объемы конкурентов.

Вопрос упирается в производственные мощности — хватит ли их? Возможно, придется увеличить инвестиционные расходы.

Потенциал компании балансирует с рисками:

➡️ высокая зависимость от иностранных поставок молодняка, корма, оборудования.

➡️ специфика выращивания рыбы.

В целом, бизнес компании демонстрирует хорошие темпы роста. Акции на текущий момент не переоценены, а это значит, что перспективы развития и роста бизнеса пока что полностью не учтены в рыночной цене. В то же время акции компании нельзя назвать защитными бумагами — компания уязвима относительно потенциальных санкций, а ее бизнес может быть подвержен форс-мажорам.

Для инвесторов это означает, что компания инвестиционно привлекательна, но безопасно иметь ее в портфеле можно только в рамках максимально широкой диверсификации.

// Информация не является персональной инвестиционной рекомендацией.

Еще больше аналитики и экспертных разборов можно найти в нашем Клубе инвесторов. Также там мы делимся своими сделками и инвест-идеями и оперативно отвечаем на вопросы инвесторов.

Узнать подробнее о Клубе инвесторов и стать участником можно узнать здесь:

Для того, чтобы лучше познакомиться с нами и нашим подходом в инвестициях, приходите на бесплатный вебинар. На нем мы обсуждаем текущую ситуацию на рынке и как действовать инвесторам. А также:

- Рынки РФ, США и Китая: кто подаёт надежды по выходу из кризиса

- Отрасли: куда инвестировать и почему

- Облигации: почему не стоит исключать из портфеля

- Акции: какие есть драйверы роста

- Дивиденды: как найти крутую доходность, когда сами компании в неопределённости

- Криптовалюта: когда стоит включать в портфель и ждать ли новый взлёт.