Тема денег — базовая тема в жизни человека. И от того, как с ней обстоят дела в нашей жизни, зависит очень многое: настроение, планы, вера, возможность восстановить свое здоровье, отношения с близкими, возможность учиться, развиваться, путешествовать, помогать другим, а самое главное — чувствовать себя свободным и благополучным.

Финансовая грамотность — это не о том, как стать богачом или финансовым гуру. Это о гармоничных отношениях с деньгами и понимании своих потребностей и целей. Здесь важно и мышление, и образ жизни, и знания о том, как работают разные инструменты.

Бывает сложно преодолеть свои привычки или изучить что-то новое, но это вполне реально. И быть финансово грамотным — это не только цель, а необходимость в наше время.

Чтобы стать финансово грамотным, надо уметь правильно оценивать свое финансовое положение, учитывать доходы и расходы, осознанно тратить деньги, ставить разумные цели и правильно использовать финансовые инструменты.

Оценка финансового положения

Отношения человека с деньгами не всегда объективны: одна и та же финансовая ситуация может восприниматься по-разному в зависимости от психологии, установок и уровня тревоги конкретного человека.

Чтобы снизить влияние эмоций, нужны объективные оценки.

Факторы, объективно свидетельствующие о финансовом положении:

1. Накопления, соотношение активов и обязательств.

2. Стабильность дохода и его размер.

3. Уровень расходов и умение управлять потребностями.

4. Кредитная нагрузка.

5. Наличие финансовой подушки.

6. Наличие страховки.

Рассмотрим первый фактор.

АКТИВЫ

Активы — всё то ценное, чем владеет человек, и что стоит денег.

Стоимость активов — сумма, за которую их можно продать по рыночной цене, а не сумма, которую вы уплатили ранее.

Активы делятся на финансовые и нефинансовые.

Финансовые активы — это деньги в разных формах (наличные, на картах, вкладах, накопительных и текущих счетах, криптовалюта), ценные бумаги (акции, облигации, паи фондов, деньги на брокерских счетах и ИИС и т.д.).

Нефинансовые активы — различное имущество: недвижимость (квартира, дом, земельный участок, гаражи, парковочные места, кладовки, коммерческая недвижимость), транспорт (автомобили, трактора, мотоциклы и т.д.), драгоценности, предметы искусства и др.

Часто продажа приводит к уплате налога. Бывают и комиссионные издержки, например, комиссия брокера и биржи при реализации ценных бумаг. Бывают обязательства перед вами, когда вам кто-то должен сумму денег. Если вы давали в долг под проценты, то набежавшие проценты считаются активом. К активам относятся и компенсации за причиненный вам ущерб, а также налоговые вычеты.

Если вы используете ИИС с вычетом на взнос (тип А), то при пополнении счета можете рассчитывать на возврат НДФЛ в размере 13% от внесенной на ИИС суммы. При этом возврат не может превышать 52 000 Р за год, то есть 13% от 400 000 Р, и превышать НДФЛ за тот же год.

ОБЯЗАТЕЛЬСТВА

Обязательства — то, что вы должны другим людям или организациям.

Кредиты (в т.ч. ипотека, долги по кредитным картам или картам рассрочки) — это сумма вашего долга перед банком, включая проценты.

Налоги — сумма, которую вы должны перечислить в госбюджет, если получили доход, облагаемый налогом.

Например, в 2022 году вы продали квартиру через два года владения и получили доход в размере 3 000 000 Р — это уже после вычета расходов на покупку этой квартиры. В 2023 году вам надо будет уплатить 13% НДФЛ, а именно 390 000 Р.

Если вам выписали штраф за нарушение закона, который вы еще не оплатили — это относится к вашим обязательствам. Если вы причинили кому-то ущерб и должны его возместить по решению суда, то сумма ущерба тоже считается вашим обязательством.

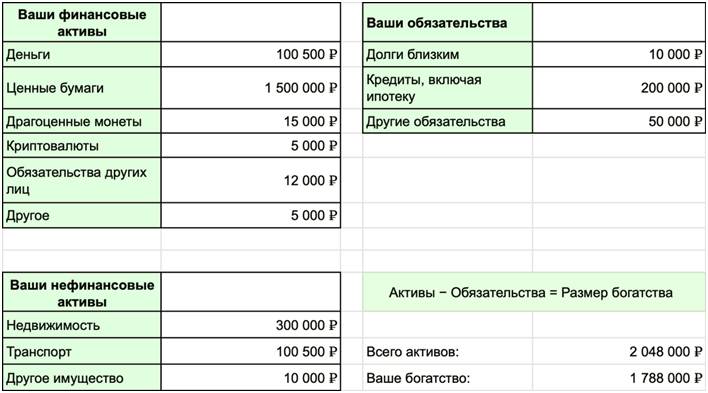

Соотношение активов и обязательств

Уровень достатка равен разнице между активами и обязательствами. Иначе говоря, продав всё свое имущество и погасив все долги, у вас останется ваше богатство.

В таблице приведен пример оценки активов и обязательств:

Если из активов вычесть обязательства, получится величина вашего богатства. Если активов меньше, чем обязательств, то финансовое состояние считается очень неустойчивым.

Друзья! Узнайте, как достичь гармоничных отношений с собой, Миром и порядка во всех сферах жизни, нажав на ссылку ➨ << ХОЧУ УЗНАТЬ >>