С чего начинается успешный бизнес?

С правильного выбора:

- идеи для бизнеса,

- места для реализации,

- времени старта,

- людей в вашей команде

- понимания в цифрах направления движения.

В этой статье мы расскажем основы, которые помогут сделать правильный выбор системы налогообложения самостоятельно. Чтобы было проще, опишем пошаговую инструкцию.

Шаг 1. Анализируем бизнес:

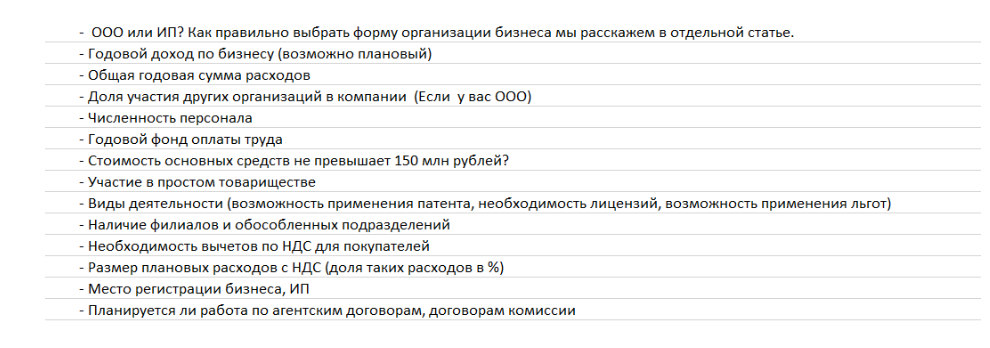

Что понадобится из данных для анализа:

Зная все эти параметры бизнеса можно наиболее точно посчитать, какая система налогообложения будет оптимальной.

Для наглядного представления, приведем пример:

Решили продавать курсы по обучению фотографии - плановый доход 1.2 млн в год.

Регион регистрации – Подмосковье. Персонала нет. Расход 0,5 млн. из них 120 тыс с ндс.

Шаг 2. Считаем примерные суммы налогов по каждой системе налогообложения и выбираем оптимальное значение.

Мы подготовили таблицу для автоматического выбора системы налогообложения и расчета плановых показателей налогов, на основе данных из шага 1. Вы можете скачать таблицу по ссылке и заполнить ее для своих данных.

Пример результата для выручки в 1.2 млн. рублей на продаже курсов по фотографии из шага 1 выглядит так.

В примере выгодной получилась УСН (Д) в форме ООО и НПД. Чистый доход составляет 628 тыс. руб.

Если сравнивать ИП и ООО УСН (Д) с учетом полученного дохода на карту учредителя, то картина изменится.

Прибыль для ООО с УСН (Д) - 628 тыс. руб.

Прибыль ИП в форме УСН (Д) –619 тыс. руб.

Разница между ними = 9 тыс. руб, но при выводе прибыли в виде дивидендов с ООО надо будет заплатить 13% налога НДФЛ = 81,64 тыс. рублей. Поэтому, если рассматривать итоговый вариант получения дохода собственнику - ИП будет предпочтительней. ИП получит прибыль почти без потерь – 619 тыс. руб., учредитель ООО – за минусом 13% - 546,36 тыс. руб.

В итоге вариант НПД является самым выгодным при заданных условиях. Но осторожно! Важно не превысить годовой лимит выручки -2,4 млн руб.

Также стоит обратить внимание на совмещение УСН и Патента. Особенно, если доходы могут быть значительно выше предполагаемых. Лимит выручки по патенту 60 млн. руб, а разница в доходности с НПД незначительная (особенно если все покупатели – юр лица). Отчетность по Патенту и по НПД отсутствует.

Чтобы было понятнее, чем отличаются системы налогообложения друг от друга, мы создали таблицы:

Шаг 3. Оформляем в ФНС выбранный вариант системы налогообложения

- При выборе ОСН – ничего делать не требуется, эта система применяется по умолчанию

- При выборе УСН либо АУСН надо отправить в налоговую «Уведомление о переходе на упрощенную систему налогообложения»:

- в течение 30 дней с даты регистрации ИП или ООО

- до 31 декабря текущего года, для применения со следующего года.

- Для отказа от УСН, АУСН, либо смены УСН (Доходы) или УСН (Доходы-Расходы) отправить в налоговую уведомление до 31 декабря текущего года. Менять системы налогообложения внутри года нельзя.

- Для работы ИП по НПД

- зарегистрироваться в приложении «Мой налог»

- в течение месяца отправить в налоговую уведомление об отказе от УСН. (не обязательно)

- Для оформления Патента – подать Заявление на Патент. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года.

Шаг 4. Настраиваем бухгалтерскую программу под выбранный вариант налогообложения.

Правильная настройка программы позволяет не ошибаться при расчете налогов.

В программе 1С:Бухгалтерия это делается в разделе «Главное» при создании организации.

Рассмотрим на примере, как посчитать выгодный вариант системы налогообложения.

- Клиент – консультант решил создать компанию, где будет продавать свои услуги по продвижению и маркетингу. А еще будет наставничество и обучение проводить для всех желающих.

- Так как соучредителей у него нет, то при варианте ИП больше вариантов экономии, поэтому решили посчитать его.

- На начальном этапе он планирует привлечь четырех высокооплачиваемых специалистов с общей заработной платой 600 тыс. в мес.

- Плановые расходы на аренду составят 60 тыс. в месяц (с НДС), всего расходов – 300 тыс. в мес., не считая зарплаты.

- Необходимость в вычетах по НДС у Покупателей есть, но можно договориться о снижении цены и работать без НДС.

- Место регистрации бизнеса- Московская область.

- Средний чек по услугам составляет 300 тыс. рублей. Срок оказания одной услуги от 2 недель до 1 месяца. За месяц можно параллельно работать над 3 проектами. Итого выручка = 300*3*12 = 10 800 000 - при варианте что срок выполнения услуги занимает месяц.

- Доход от обучения планируется около 3 млн за год.

Посмотрим что нам дает расчет:

Самый выгодный вариант для него – это АУСН (доходы- расходы). Для ИП плановый налог составит 735 тыс рублей. Несмотря на повышенную ставку налога, при высоких расходах на оплату труда этот вариант оказался самым низконалоговым.

На втором месте АУСН (доходы) – его стоит выбрать, когда расходы нельзя подтвердить документами.

Затем можно рассмотреть вариант совмещения Патента на образовательную деятельность и УСН (доходы – расходы).

При применении общей системы налогообложения бизнес будет убыточным. Результат оказался весьма неожиданным.

А недавно меня спросили: «Как понять предпринимателю, что уже нужен бухгалтер?»

- Я считаю, что на этапе планирования бизнеса. Чтобы потом не было мучительно больно. Хорошо, может быть нужен не совсем бухгалтер, а налоговый консультант.

А чем он поможет?

- Проанализирует вашу идею на прибыльность.

- Подберет оптимальную систему налогообложения, чтобы бизнес работал эффективно и не переплачивал налоги.

- Расскажет, что делать нежелательно с точки зрения законодательства по налогам.

- Проконсультирует как выгоднее проводить те или иные сделки.

- Посчитает точку безубыточности. Сколько надо заработать, чтобы бизнес окупался. И какой период окупаемости.

Напишите в комментариях, обращались ли вы к налоговым консультантам на этапе создания бизнеса? И были ли ошибки при выборе системы налогообложения самостоятельно?