Почему это важно. Активы — это все ценное, что у вас есть: недвижимость, накопления, наличные, автомобиль.

Обязательства — это все ваши долги: банкам, родственникам, государству.

Разница между активами и обязательствами — это уровень вашего достатка.

Грубо говоря, если вы продадите все имущество и погасите все ваши долги, то, что у вас останется, и есть ваше богатство.

Давайте на примере семьи, которые были на диагностике ⬇️

Семья: Андрей и Марина, на первый взгляд все хорошо. Есть дом и машина, а дети ходят в частную школу.

Но дом построен на кредитные деньги, и долг еще не выплачен, машина тоже кредитная. 50% всех доходов семьи уходит на выплату долгов( а мы помним, если долговая нагрузка выше 40% - это уже 🆘), остальное — на частную школу и текущие расходы. Копить не получается, и богатства на самом деле почти нет: стоимость активов не намного больше, чем размер долгов.

Это показатель всегда рекомендую оценивать как можно раньше и регулярно к нему возвращаться: если все идет хорошо и вы становитесь богаче, разница между активами и обязательствами будет увеличиваться.

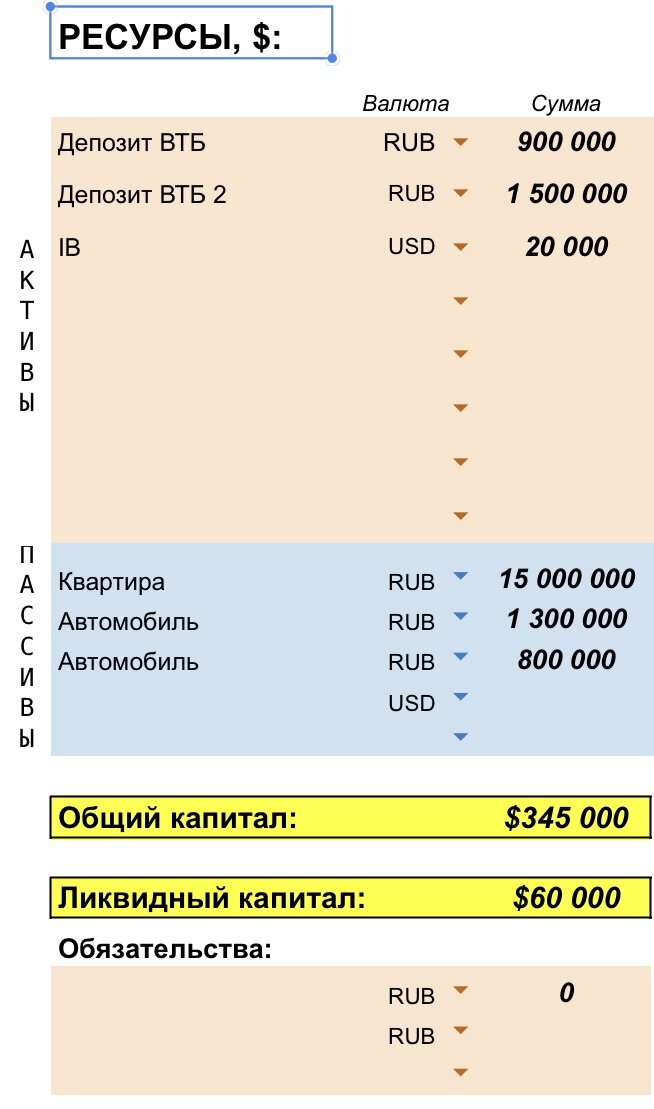

Всегда ведем активы и пассивы(пример, как это выглядит в таблице)

✅Сначала стоит учесть активы: выпишите в таблицу, сколько у вас денег, ценных бумаг, различного имущества. Недвижимость и машину нужно считать по рыночной стоимости — за сколько их сейчас реально продать. Учитывать нужно полную стоимость, даже если активы куплены в кредит. Если кто-то вам должен деньги, это тоже считается.

✅Затем учитываем ваши обязательства — то, что вы кому-то должны. Это прежде всего кредиты, но могут быть и долги близким. По кредитам нужно смотреть именно остаток долга, а не финальную сумму с переплатами.

Если из активов вычесть обязательства, получится величина вашего богатства.

Если активов меньше, чем обязательств, то финансовое состояние очень неустойчивое.

Поэтому важно следить за размером своих активов и долгов.

Как оценить уровень финансовой свободы?

Для этого богатство, которое вы посчитали выше, нужно разделить на годовые расходы.

Вариантов расчётов много.

Давайте рассмотрим вот такую⬇️

1️⃣Долговая яма: коэффициент финансовой свободы меньше нуля. Обязательства превышают активы. Необходимость обслуживать долг существенно ограничивает свободу принятия решений, постоянно есть риск неконтролируемого роста долга.

2️⃣Шаткий баланс: коэффициент от 0 до 0,25. Активы уже сбалансированы с обязательствами, но любая финансовая неприятность может отбросить на предыдущий уровень.

3️⃣Подушка безопасности: коэффициент от 0,25 до 1. Накопленный капитал позволяет не бояться временной потери дохода, денег хватит хотя бы на три месяца жизни.

4️⃣Взлетная полоса: коэффициент от 1 до 5. Появляются долгосрочные инвестиции, повышается способность брать на себя риски в попытке выйти на качественно новый уровень доходов.

5️⃣Набор высоты: коэффициент от 5 до 15. Капитал способен принести заметный доход, если грамотно управлять деньгами. На этом уровне особенно важно закрепить навыки эффективного управления капиталом.

6️⃣Финансовая стабильность: коэффициент от 15 до 30. Капитал обеспечивает достаточный уровень комфорта, чтобы искать себя и способы потратить свое время, которые по-настоящему вдохновляют.

7️⃣Финансовая независимость: коэффициент от 30. Такой капитал способен полностью покрыть текущие расходы. Если разумно инвестировать, его вполне может хватить до конца жизни без необходимости работать.

Что и как можно улучшить. На уровень достатка можно влиять по-разному: зарабатывать больше, тратить меньше, регулярно откладывать деньги, пересмотреть приоритеты и избавиться от дорогих кредитов, которые съедают большую часть зарплаты.

Все это мы разбираем на диагностике перед составлением

Личного финансового плана

или на

Практикуме «Эволюция инвестора».

Но это не значит, что надо во всем себе отказывать или работать на четырех работах, чтобы побольше накопить. Так вы не получите удовольствия от жизни, а деньги не будут радовать. Важно найти баланс между накоплениями и жизнью здесь и сейчас — у каждого он свой.

Хорошая идея — хотя бы пару раз в год считать, как изменился уровень вашего богатства, и отслеживать динамику. Результат за несколько месяцев может искажаться случайностями, но динамика за несколько лет покажет, удается ли вам богатеть.