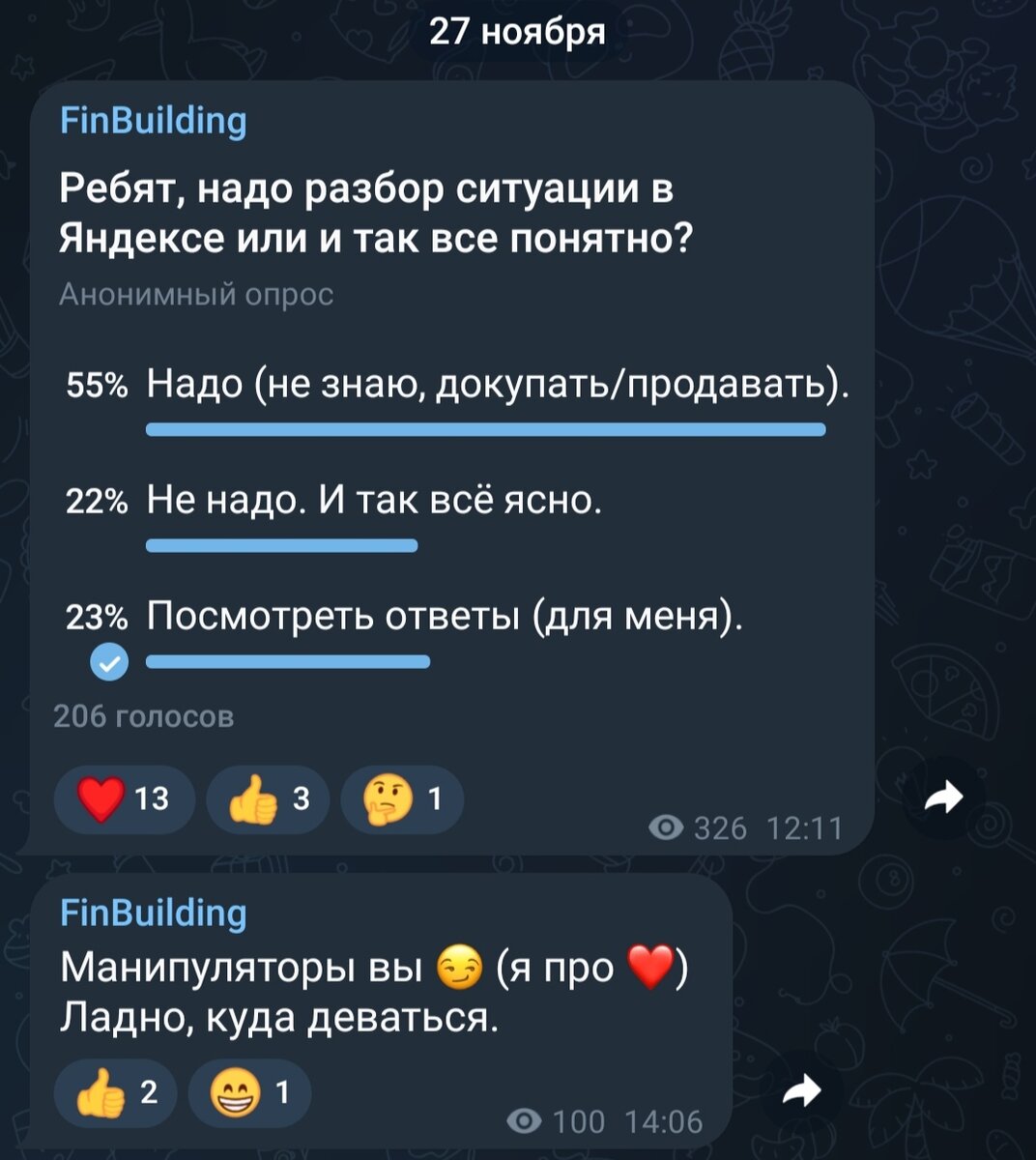

По данным опроса в Telegram-канале многим интересен разбор ситуации в Яндексе для принятия инвестиционного решения.

Я бы может и пропустил эту новость. Не люблю хайп, да и чего-то плохого в ситуации не наблюдаю. Но...

Не смог пройти мимо сердечек, оценив это как то, что кому-то очень надо.

Позитивное разделение

Первое, что бросается в глаза - это информационная подготовка компании к реструктуризации.

- Не знаю, заметили вы или нет, но все новости выходили порционно, сопровождались комментариями директоров и в целом подача была сформирована таким образом, чтобы не вызвать волну негативизма.

Пока мы имеем лишь общую модель, как будет происходить разделение. В упрощенном варианте схематично она выглядит следующим образом:

А теперь к тому, что известно. Начнем с причин.

Основные причины:

1. Волож, по всей видимости, не хочет развивать российский бизнес Яндекса, но заинтересован в развитии зарубежных проектов компании.

2. Санкции. Компании сложно развивать проекты в других странах, имея основной бизнес (источник дохода) в России, и вместе с тем полноценно развивать российские направления.

Несмотря на отсутствие прямых санкций, российский Яндекс на зарубежные рынки не пустят в той степени, в какой хотелось бы Воложу. При этом есть конфликт в плане патентных прав (весь IT строится на патентных правах).

3. Структура акционерного капитала. Торги акциями на Nasdaq уже давно не проходят, иностранные (и некоторые российские) акционеры сидят с замороженными бумагами. Российские инвесторы могут покупать/продавать бумаги на Мосбирже, но не более того. Все без исключения не могут участвовать в управлении компанией - участвовать в собраниях акционеров, а также получать дивиденды (которых прежде не было, но об этом отдельно скажу).

Варианты реструктуризации обсуждаются разные, но в результате должно получиться следующее:

1. Яндекс делится на две компании - российскую ПАО и иностранную компанию.

2. В российской остается самый прибыльный российский бизнес (который "кормил" все стартапы и проекты), а также какая-то часть иностранных проектов/активов. В иностранную компанию уйдут перспективные зарубежные проекты, у которых большой потенциал в будущем.

Тут важно отметить, что иностранная компания получит в основном самые перспективные, но не прибыльные проекты, которые снижали маржинальность (прибыльность) всего Яндекса.

То есть по итогу может получиться даже так, что Яндекс станет стабильно прибыльным и сможет выплачивать дивиденды. Пускай не в ближайшее время, но в перспективе 3-4 лет такая возможность появится.

3. После выделения нидерландского Яндекса в отдельную компанию - она сменит название, оставив бренд "Яндекс" российской компании.

Кроме этого вполне вероятна скоординированная работа между новыми компаниями по каким-то направлениям и проектам, поскольку полное разделение операционных процессов, возможно, не получится.

Единственный вопрос, который остается на повестке - это каким образом будет происходить разделение компаний с точки зрения акций и акционеров.

Тут, как говорится, "сам черт ногу сломит".

Возможно (и вероятнее всего так и будет), что бумаги на Московской бирже (которыми мы владеем) будут автоматически конвертированы в акции российской компании.

В таком случае остается вопрос, что делать с расписками на глобальном рынке и иностранными акционерами - как учесть их права в распределении новых бумаг (обмен активами).

Возможно, что Волож получит иностранные активы, которые по стоимости будут равны его доли (акций) в Яндексе. В таком случае останется одна российская компания с российскими и частью иностранных активов.

- Как бы там ни было, это скорее технический вопрос, где в целом не идет речи об ущемлении прав всех действующих акционеров, а речь идет о том, как лучше для всех провести разделение.

Нужно понимать, что Волож не из "кидал" - это во-первых. Волож, вероятно, останется миноритарным акционером в российском Яндексе - это во-вторых.

- После, когда активная фаза санкционного давления закончится и начнется снятие ряда ограничений - будет возможность провести слияние двух компаний снова в целое. Совсем отвергать такой сценарий нельзя - временно разделиться чтобы получить свободу действий каждого сейчас, но не прерывать взаимодействие структур.

Вообще, если отстраненно смотреть на все кейсы с российскими компаниями с иностранной пропиской, можно увидеть два главенствующих подхода руководителей компаний:

1. Оставить все как есть (РусАгро, X5 Group, Ozon и т.д.)

2. Попробовать разделить активы (Polymetal) или "выбить" иностранных инвесторов из капитала (в качестве примера Детский мир).

Так вот, не факт, что бездействие (первый вариант) - лучше, чем разделение. Поскольку для этих компаний многие вопросы остаются подвешенными и бизнесу сложно переориентироваться на развитие (к примеру, ситуация в РусАгро, где прибыль списывается под валютную переоценку).

Именно по этой причине акции слабо отреагировали на новость - продавали в основном новички на рынке, которые ориентируются на эмоциональный окрас новостей (негатив/позитив), а не на их содержание.

Также известно, что в новой российской компании должность (предварительно - главы компании) и долю (предварительно речь идет о 5%) получит Алексей Кудрин.

Поскольку разделение бизнеса не обсуждается в контексте того, что чьи-то права могут быть и будут ущемлены, многие решили хайпануть именно на личности Кудрина, мол, "Яндекс станет государственным".

На мой взгляд (и прежде я уже писал об этом) Кудрин - это самое лучшее что мы, акционеры, могли бы получить в такой ситуации.

Во-первых, это действительно умный мужик с богатым послужным списком (который действительно заслужен, а не получен по блату).

Во-вторых, Кудрин известен своей приверженностью идеям свободных рыночных отношений и либеральной позицией.

В-третьих, у Кудрина хорошая репутация, не омраченная всеми теми историями, что обычно накапливают люди из власти. Его в принципе сложно характеризовать в качестве "человека из власти", скорее в качестве государственного деятеля.

Лично мне кажется, что либо участие Кудрина в жизнедеятельности компании будет минимальным, либо оно будет полезным и продуктивным.

Кто-то сравнивает ситуацию в Яндексе с VK. Я считаю данное сравнение абсолютно некорректным. Кириенко и Кудрин, все таки, абсолютно разные люди с разными заслугами.

Что же в итоге?

На данный момент нам неизвестна окончательная модель разделения компании - это во-первых, не было одобрения акционеров - это во-вторых.

Поскольку я не ожидаю какого-то негативного сценария, в котором акционерные права миноритариев будут ущемлены - не делаю ничего.

Моя средняя доли около текущих уровней, плюс-минус. О докупке я пока не думаю - сначала нужно дождаться какой-то конкретики по разделению активов, но и продавать актив не собираюсь.

Тут вот еще какой интересный момент есть. Если помните, в этом году Яндекс конвертировал свои бонды в акции иностранным акционерам. Тогда стоимость акций оценивалась (обмен по курсу) примерно в 3600 рублей за акцию, и иностранные акционеры единогласно проголосовали "за".

Так вот, может быть и такое, что в ходе разделения компании Яндекс проведет байбек (выкуп акций) у несогласных с реорганизацией.

В общем, я пока предпочитаю просто наблюдать за этой ситуацией, никаких активных действий не предпринимаю, но и какого-то беспокойства не испытываю. Что-то мне подсказывает, что история закончится хорошо.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.