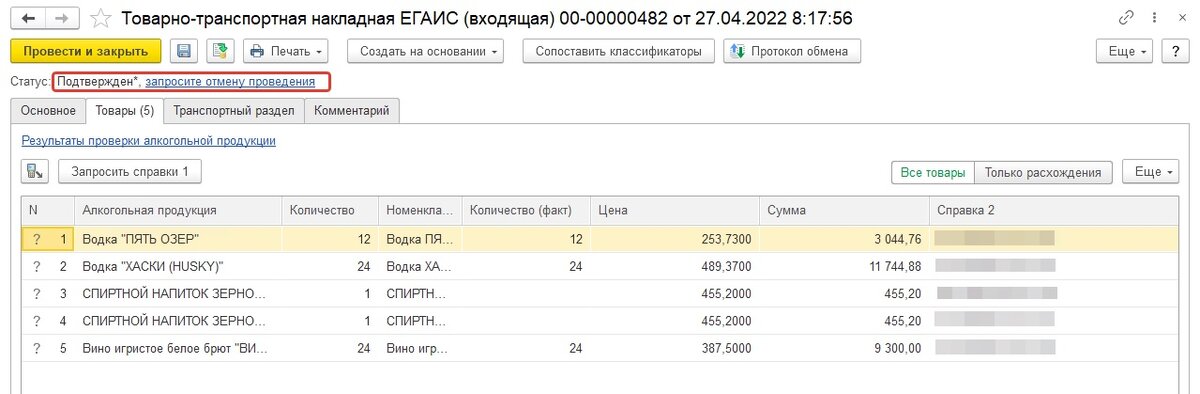

Оформить учетный документ (Поступление товаров) можно только на основании подтвержденной в ЕГАИС ТТН входящей. У таких накладных может быть статус "Подтвержден" (в случае полного соответствия фактически полученной алкогольной продукции и продукции, полученной из ЕГАИС) или "Подтвержден*" (в случае частичного соответствия).

Если у накладной статус "Подтвержден*", то на вкладке "Товары" в табличной части появится колонка "Количество (факт)", в которой будет отражено количество, которое было подтверждено в ЕГАИС. Именно его и необходимо будет отражать в дальнейшем в учетных документах.

У накладных со статусом "Подтвержден" такой колонки нет, т.к. предполагается, что фактическое количество полностью соответствует количеству, полученному из ЕГАИС. Для отражения в учете используется количество из колонки "Количество".

Приступим к формированию накладной. Предполагается, что в документе заполнены все соответствия. Подробнее о сопоставлении классификаторов было рассказано в предыдущей статье.

На вкладке "Основное" есть команда "Оформить поступление", которая поможет отразить поступление в учете. Если учетный документ уже создан, то входящую ТТН можно связать с ним с помощью команды "Связать с поступлением". Механизм анализирует наличие учетного документа с номером, который указан в поле "Номер ЕГАИС".

После выполнения команды "Оформить поступление" формируется документ "Поступление товаров" и автоматически заполняется данными входящей ТТН. Обратите внимание, что в накладную не были включены строки, по которым фактическое количество было равно нулю.

Так как в ЕГАИС ведется поштучный учет, в учетной накладной отражается количество в штуках. Для удобства отражения операций рекомендуем настроить коэффициенты пересчета в литры. Подробнее это рассмотрено в статье "Сведения об алкогольной продукции ЕГАИС (сопоставление номенклатуры)".

Статья доступна на нашем сайте

Бугакова Юлия,

Консультант Компании "АНТ-ХИЛЛ"

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна