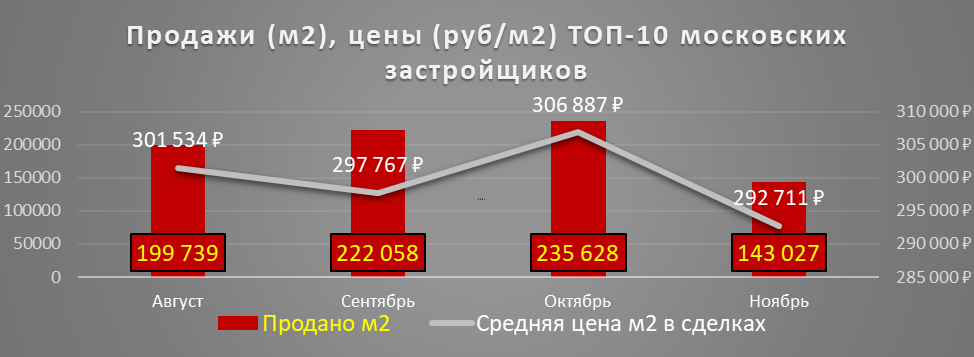

По состоянию на первую половину ноября (в интервале с 10 октября по 10 ноября) в новостройках ТОП-10 московских застройщиков в сделках, прошедших регистрацию в Росреестре, цены снизились на 4,6%.

Это явилось следствием падения продаж на 39%. Своих покупателей нашли 143 тыс.м2 против 235 тыс.м2 месяцем ранее (статистику конкретных застройщиков, их ЖК, и отдельных корпусов ЖК, вы можете посмотреть здесь). Крупнейшие застройщики чувствовали себя немного лучше, чем рынок в целом, где по данным ЦИАН падение было более сильным (-43%).

Что показало это снижение?

Основной вывод – столь крупный провал реализации "метров" для застройщиков оказалось критическим. Несмотря на насаждаемую ими же точку зрения, что в эпоху эскроу они не зависят от дольщиков, так как строительство финансируется не за их счёт, а на кредитные средства от банков, результат октября-ноября показал, что это не так. Почему?

Сведения из проектных деклараций строящихся ЖК, размещённых в ЕИСЖС, показывают, банки финансируют строительство объектов в объёме не превышающим поступления на эскроу-счета по ним. Не будет продаж, не будет финансирования.

При небольшом снижении (не критическом) финансовые учреждения могли его не замечать, но при 40% падении поступлений наличности от дольщиков им становится неоткуда брать ликвидность для строек. Дают о себе знать проблемы уже самой банковской системы, - общий профицит ликвидности которой уменьшился с начала года на середину ноября с 3,2 трлн.руб. до 600 млрд.

Таким образом, снижение продаж на 40% является именно критическим. Мы это увидели сами. Традиционный методы стимулирования спроса («нулевые» и траншевые ипотеки, рассрочки), которые позволяли девелоперам не менять стоимость «метра», в этом случае не сработали. Застройщикам пришлось снижать цены.

Соответственно, для того чтобы понять, какую ценовую динамику ожидать дальше, нужно иметь информацию, что происходит с продажами в настоящий момент.

В этом нам поможет телеграмм-канал Пульс Продаж Новостроек, который в ежедневном режиме мониторит ситуацию с регистрацией договоров ДДУ в Росреестре. Последняя информация от 24 ноября. Это на две недели позже моих данных по ценам и продажам.

Что мы видим по Москве.

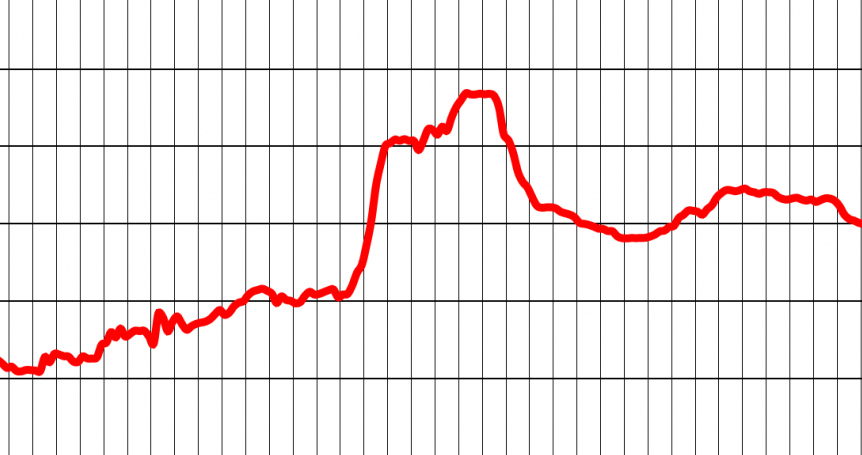

Аналитики канала провели линию тренда (пунктиром), которая позволила оценить, чем закончится весь ноябрь: Старая Москва будет в «плюсе» на 6%, Новая Москва в «минусе» на 7%. Никакого отскока от 43% провала, случившегося в интервале начала октября-начала ноября, не произойдёт. Продажи упали, но не восстановятся.

Первый вывод, который можно сделать – цены в московских новостройках продолжат снижение. Если с 10 октября до 10 ноября они снизились более чем на 4%, аналогичного снижения можно ожидать в интервале с 10 ноября по 10 декабря.

Если бы не одно «но».

Остался ровно один месяц активных продаж. Затем наступают так называемые «мёртвые» январь и февраль. Застройщикам просто необходимо в декабре наполнить эскроу-счета средствами дольщиков, чтобы банки в первые два месяца следующего года обеспечили финансирование ведущихся строек.

Ситуация складывается экстраординарная, она может потребовать снижение цен в декабре гораздо сильнее, чем на 4%.

----------------------------------------------------------------------------------------

Первичка Москвы: продажи, цены, финансирование, выполнение (вся информация, в т.ч. с разбивкой по корпусам).

НОЯБРЬ:

ПИК🔴, МИЦ🔴, Самолёт🔴, ИНГРАД🔴, ДОНСТРОЙ🟢, А101🟢, ФСК🟢, MR Group🔴, ЛСР🔴, Level Group🟢.

----------------------------------------------------------------------------------------

Все пруфы застройщиков:

ПИК, Самолёт, МИЦ, Эталон, Level Group, INGRAD, ГК Пионер, ПСН, Seven Suns Development, ST MICHAEL, ЮгСтройИмпериал (Точно), DOGMA, Оптима Девелопмент.

----------------------------------------------------------------------------------------

Тема дня на канале Зде и форум:

----------------------------------------------------------------------------------------