В портфелях многих инвесторов находится ведущий производитель удобрений. Причина проста - уверенный рост финансовых показателей и стабильные дивиденды. Однако нужно учитывать цикличность бизнеса. Мы уже разбирали отчет за первое полугодие, в котором я акцентировал на этом внимание. Тем, кто только собирается добавить акции себе в портфель, эта статья окажется полезной.

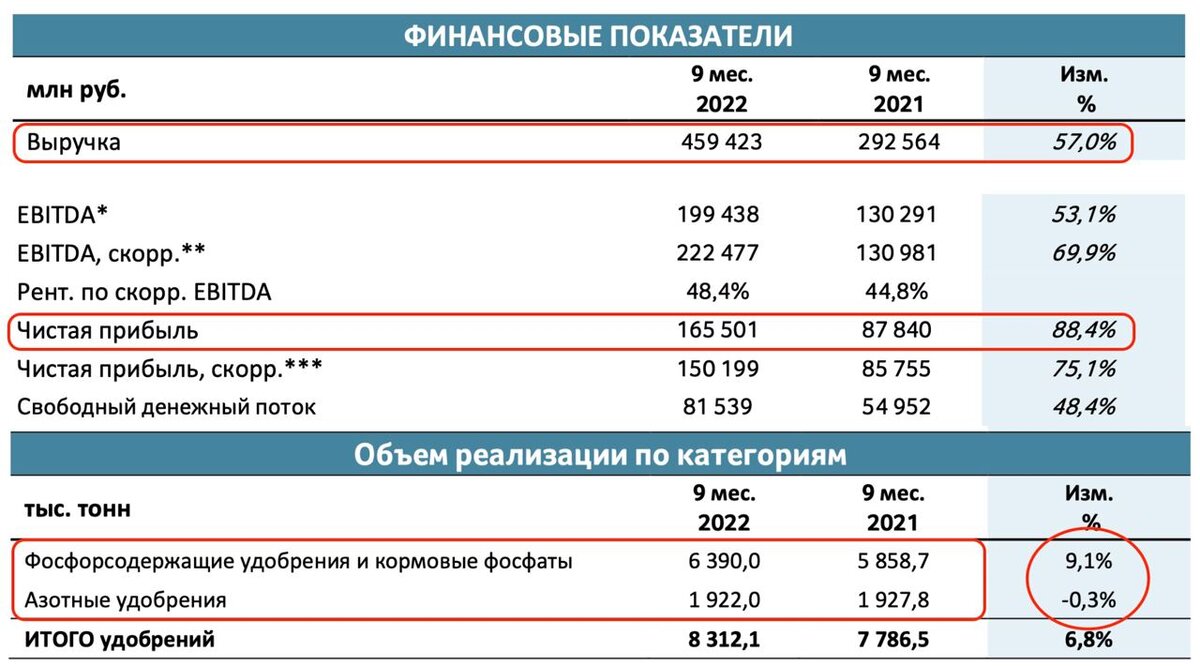

📈 Итак, выручка компании за 9 месяцев 2022 года выросла на 57% до 459,4 млрд рублей. Причем объемы реализации куда скромнее. Фосфорсодержащие удобрения и кормовые фосфаты прибавили 9,1%, а азотные удобрения вообще сократились на 0,3%. Причина роста выручки - цена реализации. С учетом рекордного дефицита удобрений и закрытия производств в Европе, цена удобрений в 2022 году значительно выросла.

Также сообщалось о сокращении продаж российских удобрения в связи с запретительными условиями страхования, фрахта и проведения банковских платежей. Плюс блокировка в портах наших удобрений. Этот риск частично ушел после разблокировки Нидерландами 20 тыс. тонн российских удобрений и просьб ООН.

Возвращаемся к отчету. Себестоимость реализации за отчетный период выросла на 36%, уступив динамике выручки. А вот операционные расходы увеличились на 75%, но их доля в общих костах не такая высокая. Причем они были полностью компенсированы прибылью по курсовым разницам в сумме 38,3 млрд рублей. В итоге чистая прибыль Фосагро выросла на 88,4% до 165,5 млрд рублей.

☑️ С финансовыми показателями все хорошо. Ускоренный рост свободного денежного потока позволяет компании придерживаться дивидендной политики. Фосагро уже выплатила 780 рублей с доходностью в 11%. Еще 318 рублей одобрили на декабрь. Это еще примерно 5% доходности. Праздник невиданной щедрости какой-то.

👉 Остается для себя решить. Стоит ли впрыгивать в поезд, который в меньшей степени подвержен станционному давлению, но движется лишь за счет цены реализации. Мне больше нравятся компании, которые прирастают в объемах продаж и находятся в цикле падения. Ведь именно это позволит купить акции с дисконтом и принести дополнительный доход. Поэтому Фосагро не рассматриваю сейчас к покупке.

❗️Не является инвестиционной рекомендацией

♥️ Подписывайтесь на мой блог и читайте каждое утро порцию полезной аналитики. Ну и лайк не забудьте прожать. Спасибо!