Суть предсказания любого события основан на прогнозе. Прогноз есть совокупность вариантов развития текущей ситуации с различной степенью вероятности. Прогноз строиться на исторических данных, и следовательно событие реализуемое впервые спрогнозировать не возможно. В реализации вероятностного сценария участвуют огромное количество факторов, которые приводят к тому или иному результату. Но фактор реализуемый впервые приводит к порой обратному или иному результату. Иначе спрогнозировать будущее чрезвычайно сложно и причина в изменчивости значительного количества факторов.

Вот почему, скажем прогноз погоды хорошо прогнозируется на временном промежутке 2-3 дня и уже значительно хуже на отрезке 10-15 дней. С другой стороны, мы знаем и уверены в повторяемости сезонов, зима-весна-лето-осень, или засушливый период и период дождей. Причина в силе воздействия факторов. На сезонные изменения влияет воздействие излучения солнца и наклон Земной оси. Предсказать легко!

На малых временных отрезках количество факторов увеличивается многократно. Включается действие океанических течений, Луны, геолокации места, рельефа, антропогенное воздействие человека и т.д. В результате - предсказать сложно! Точнее супер компьютеры обрабатывая огромное количество информации, повышают процент вероятности будущего события. Однако вероятность другого сценария остается, и она не нулевая. И прогнозы погоды бывают ошибочны.

Вот тоже самое и в экономике, фондовых рынках.

Очевидно, что те или иные регионы уже вошли в рецессию. Возможно, мир на пороге самой масштабной рецессии в истории, но, похоже, инвесторов это не беспокоит, по крайней мере это еще в полной мере не отражено в стоимости акций компаний входящих в индекс S&P500.

По данным аналитической компании Consensus Economics, рецессия в Европе и Великобритании уже является частью экономических прогнозов, тогда как средний прогноз в США на следующий год предполагает рост всего на 0.2% - это третий самый низкий показатель с 1989 года, хотя наиболее вероятен отрицательный показатель.

Как показал регулярный опрос Wall Street Journal, по мнению экономистов, вероятность рецессии в следующем году составляет 63%.

Безусловно, уверенность экономистов в своих прогнозах, не означает, что они правы. С тех пор как ФРБ Филадельфии начал проводить опрос, не удалось предсказать ни одной рецессии за год вперед. Экономисты упустили рецессии 1990, 2001 и 2008 годов.

Ясно, что у экономистов по-прежнему нет магического кристалла, чтобы делать предсказания, и очевидно, что рецессия будет означать снижение акций и, вероятно, падение доходности облигаций, как и всегда. Тем не менее, есть основания для сомнений.

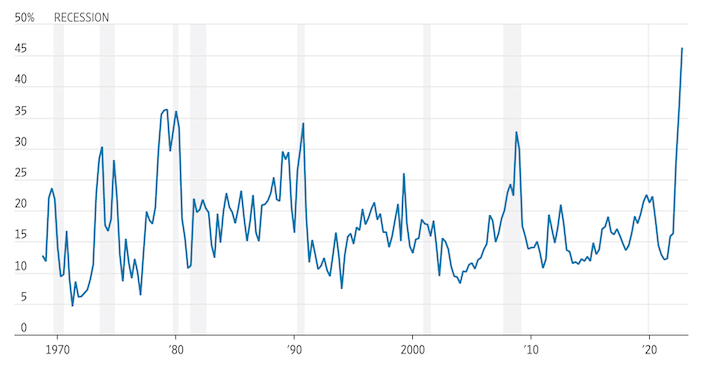

Вероятность снижения ВВП в течение следующих 4 кварталов

Экономисты строят модели, учитывая прошлые проблемы, но постоянно сталкиваются с новыми трудностями. На этот раз им кажется, что они все понимают, потому что проблема в экономике хорошо известна: центральный банк агрессивно повышает ставки для борьбы с инфляцией.

«Люди думают, что видели этот фильм уже несколько раз, и они осознают значение того факта, когда центральные банки запаздывают [с ужесточением], затрудняя мягкую посадку», — заявил Сушил Вадхвани, бывший сотрудник Банка Англии, а сейчас директор по инвестициям хедж-фонда QMA Wadhwani.

ФРС не повышала ставки так быстро с конца 1970-х годов, когда тогдашний председатель Пол Волкер также был вынужден бороться с инфляцией. В тот раз за короткое время произошли две рецессии.

И тут на помощь приходят рыночные индикаторы.

Экономисты и инвесторы также научились учитывать рыночный индикатор, который в прошлом предшествовал рецессии: перевернутую кривую доходности, когда доходность долгосрочных облигаций ниже, чем у облигаций со сроком погашения в ближайшее время. Доходность 10-летних казначейских облигаций сейчас на 0.8% ниже трехмесячной доходности, что является самым большим разрывом с декабря 2000 года. А это, по словам Кэмпбелла Харви из Университета Дьюка, является самым достоверным показателем рецессии.

«В особенности после глобального финансового кризиса [2008-09 годов] люди стали отмечать, что мы просто не можем больше игнорировать это, — заявил профессор Харви. — Соответственно, это [перевернутая кривая] влияет на ожидания».

По словам экономистов, ситуация довольно опасная. Конечно, плохие экономические новости говорят о рецессии, но и хорошие новости тоже.

«Это просто означает, что центральным банкам нужно делать больше, — считает Алекс Бразье, заместитель главы подразделения Investment Institute финансового гиганта BlackRock. — Если ФРС хочет полностью снизить базовую инфляцию [до целевого уровня в 2%], ей необходима рецессия».

Экономисты могут снова ошибаться. Сравнение с 1970-ми годами не является полным, поскольку карантин из-за пандемии и повторное открытие стран спровоцировали быстрые изменения в экономике. Точно так же кривая доходности не обладает волшебной силой, и инверсия отражает ожидания инвесторов в отношении того, что ФРС снова начнет снижать ставки со следующего года по мере ослабления инфляционного давления. При этом не все экономисты согласны с тем, что рецессия неизбежна.

«Не похоже, что наиболее важные данные, особенно рыночные, говорят о наступлении рецессии», — заявил Ян Хатциус, главный экономист Goldman Sachs.

Он отметил сильный рынок труда, который поддерживает доходы домохозяйств, особенно с учетом того, что общая инфляция, вероятно, снизится в следующем году. Goldman оценивает риск рецессии в 35%, что намного ниже консенсус-прогноза.

И какой же вывод должны сделать инвесторы?

Исторически рецессии сопровождаются резким падением стоимости акций и доходности облигаций. А это значит владение акциями несет риск, а покупка облигаций может принести хорошую доходность. Значит ли, что стоит бежать с рынка? Нет, это означает, что необходимо правильно использовать рыночные инструменты. Выбранная инвестиционная стратегия будет ключевым фактором роста вашего капитала.

Сейчас акции движутся обратно пропорционально доходности облигаций, что говорит о том, что инвесторов больше волнуют процентные ставки, чем прибыль. Отчасти это связано с тем, что сокращение ожидаемых доходов остается ограниченным. (Аналитики предсказывают рецессии так же плохо, как экономисты). Текущее ралли в американских акциях связано с оптимистичным сценарием, при котором инфляция будет снижаться без жестких мер со стороны ФРС, которые перекрывают кислород экономике, что позволит снизить процентные ставки в конце следующего года.

Такая мягкая посадка возможна, но на мой взгляд вероятность невысока. Но даже при таком сценарии оптимистичные инвесторы должны быть уверены, что чиновники ФРС быстро перестанут опасаться инфляции и признают в какой-то момент в следующем году, что ставки можно снизить.

Инвесторам, которые пытаются понять, покупать акции и облигации на подъеме или нет, нужно, чтобы три вещи развивались в правильном направлении.

- Инфляция должна снижаться сама по себе, а не из-за падения спроса.

- ФРС должна вовремя осознать, что ей не нужно подавлять спрос, чтобы вернуть инфляцию на целевой уровень.

- ·Резкое повышение процентных ставок, которое уже произошло, не должно привести к рецессии, или же рецессия должна быть настолько слабой, что доходы компаний и домохозяйств сохранятся на высоком уровне.

Нельзя полностью полагаться на экономические модели, которые пропустили так много рецессий в прошлом. Но также трудно поверить, что с акциями происходит что-то другое, а не ралли на медвежьем рынке.

Чтобы своевременно получать качественную аналитику подписывайтесь на наш телеграмм канал https://t.me/sibinvestburo, где вы получите своевременную информацию о трендах на мировых рынках и подсказку, какими инструментами отыгрывать изменения в экономике и рынках.