Какой все-таки будет зима в Европе на этот раз? Ломают голову политики и аналитики. Теплая погода — газ на европейском рынке дешевеет. Холодает — дорожает. Веселые качели.

Без иллюзий

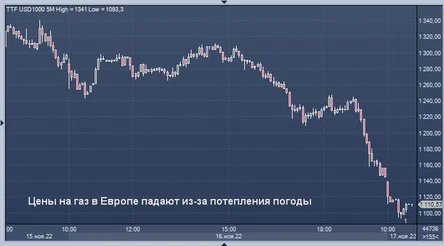

СМИ пишут — цены на газ на европейском рынке падают из-за потепления. Картинка падения выглядит впечатляюще.

Однако же… Почему тогда счета за коммуналку не снижаются?

За последние 12 месяцев счета домохозяйств в Европе выросли на 69% за электроэнергию и на 111% за природный газ — данные Energie-Control Austria.

Ниже — данные о ценах для 27 стран-членов ЕС, Черногории, Норвегии, Сербии, Швейцарии, Украины и Великобритании.

С начала энергетического кризиса цены на электроэнергию для европейских домохозяйств выросли на 77%.

Более того… Энергетическая составляющая отъедает все большую долю в европейских счетах от общей суммы. Энергия съедает 66% счета, если это электричество, и 71% счета, если это газ.

Почему власти ЕС не имеют полной власти над собственным газом

Евросоюз фактически не владеет накопленными запасами природного газа — пишет Bloomberg. Европе принадлежат всего 10% от объема из подземных хранилищ.

Остальные 90% — собственность транснациональных компаний, энергетических и промышленных предприятий. А у них, в свою очередь, есть право на реализацию этих объемов по завышенным ценам в любые страны мира.

На самом деле, европейский газ всегда принадлежал коммерческим компаниям по большей части, и только на малую долю — госкомпаниям. В Европе, в принципе, если государственный газ и есть, то очень малая доля.

Будут ли страны внутри Евросоюза делится газом между собой?

Эксперты считают, что не будут. Или пока на 200% не удостоверятся, что отопительный сезон идет по плану. Ну и если газ будет систематически дорожать, то никто точно не поможет соседу, припасая для себя.

Деривативный капкан для ЕС

Под покровом попсовых новостей и инфошума происходят события весьма интересные. Информации мало, но она есть.

Ниже — краткий конспект статьи с авторитетного портала OilPrice про энергетические деривативы.

🛢️ ЕЦБ запустил расследование на рынке энергетических деривативов. Цель — выяснить степень угрозы для европейской и мировой финансовых систем от операций хеджирования на рынке энергоресурсов.

🛢️ Reuters: триггер для старта расследования — крах немецкого энергогиганта Uniper.

🛢️ В сентябре европейские энергетические компании столкнулись с опасностью маржин-колла на $1,5 трлн.

«Маржин-колл» подразумевает привлечение допсредств для покрытия своих обязательств по снижению цены залога. Логика такая: залог оказался равным кредиту, а значит, залог надо возвращать. Возвращать или увеличивать сумму залога.

По данным Equinor, на биржевом рынке сложилась ситуация, когда при отсутствии увеличения залогов для самых популярных биржевых фьючерсов на энергоносители участники рынка рискуют попасть под маржин-колл. Крупные трейдеры хеджировали свои позиции, а еще жестко шортили газовые фьючерсы. И жестоко просчитались. Итог — «дыра» расширилась до $1,5 трлн.

❗️ Почему все это важно?

В глобальной экономике все взаимосвязано. Крах одного крупного предприятия отражается на других и тянет за собой, в том числе, финансовый сектор. Вспомним Lehman Brothers в 2008 году — тогда банкротство холдинга чуть не обрушило западную финансовую систему.

🛢️ Reuters: министр экономики Финляндии Мика Талани Линтила утверждает, что у происходящего есть «признаки модели Lehman Brothers — только для энергорынка».

🛢️При этом Кристин Лагард (глава ЕЦБ) заявила, что ЕЦБ не даст денег европейским энергокомпаниям.

Это все примерно об этом: «излишки» напечатанных денег хлынули на энергетический рынок. Вздулись «пузыри». Вырос объем спекулятивных транзакций. Транзакции проводились на кредитные (заемные) средства под высокие проценты.

Происходящие события могут взорвать деривативный «пузырь», привести к волне банкротств энергокомпаний.

Все может схлопнуться, как в эффекте домино.

Выход для Европы есть?

«Печатный станок» для затыкания дыр — единственный вариант. Как в ситуации с Lehman Brothers.

Но инфляция… Ее куда девать? Вряд ли рынок будет готов принять новые необеспеченные триллионы на этот раз…