Бывает, вы обращаетесь за кредитом с желанием развивать бизнес, а банки в деньгах отказывают. Купить оборудование, оплатить рекламу или модернизировать производство оказывается не на что, а причина решения кредитора так и остаётся неясной.

Вместе с руководителем кредитного направления в Точке Ангелиной Крашенинниковой собрали для вас инструкцию, как подать заявку на кредит так, чтобы точно получить деньги.

Проблемы с документами

Кажется, что подать заявку на кредит просто: достаточно собрать необходимые документы и направить их в банк. Но уже на этом этапе можно столкнуться с первыми препятствиями.

Ангелина Крашенинникова, руководитель кредитного направления в Точке

«Бывает, уже в начале предприниматели совершают первые ошибки, например, забывают обновить паспортные данные, рассказать о смене директора или внести актуальные изменения в учредительные документы. Поэтому перед подачей документы лучше перепроверить».

Список документов зависит от того, какой вид кредита вы выберете. Обычно нужно подготовить документы двух видов:

- Учредительные: устав ООО, учредительный договор, лицензии, свидетельства о госрегистрации и постановке на учет в ФНС и выписку из ЕГРЮЛ.

- Финансовые: налоговые декларации, кассовые книги, выписки со счетов и справки о движении средств по ним, а также бухгалтерский баланс.

Чем больше документов вы предоставите, тем выше вероятность одобрения заявки. Банковским специалистам может быть интересно увидеть и договоры аренды, свидетельства о регистрации транспортных средств, патенты и лицензии, а также договоры с поставщиками и покупателями.

Если вы клиент Точки с бизнесом старше 6 месяцев, получите экспресс-кредит до 15 миллионов рублей прямо в интернет-банке без залога, поручителей и дополнительных документов.

Если вы ещё не клиент Точки, получите решение по кредиту без открытия счёта. Для этого нужны лишь паспортные данные, номер ИНН и фото паспортов директора и учредителей.

Когда все необходимые документы собраны, кредитная организация начинает оценивать заёмщика. Для этого банки и крупные МФО используют кредитный скоринг — специальную систему, которая предсказывает, насколько дисциплинированно заёмщик будет выплачивать кредит.

Платёжеспособность оценивает компьютерный алгоритм. Для разных категорий заёмщиков и видов кредитов используют разные параметры, например, стаж работы, возраст, профессию, доход, семейное положение. Могут обратить внимание и на неочевидные характеристики вроде модели телефона и истории покупок.

Основные факторы, которые влияют на решение банков о выдаче кредитов:

- плохая кредитная история;

- небольшой опыт;

- нарушения и задолженности;

- непрозрачность бизнеса;

- незакрытая картотека.

Расскажем о каждом пункте подробнее.

Плохая кредитная история

Прежде чем одолжить деньги, банки проверят вашу кредитную историю, если с ней не всё в порядке, в кредите могут отказать. В кредитной истории хранится информация о том, на какие суммы и где были займы, выступали ли вы в качестве поручителя и созаёмщика, получали ли уже отказы от банков и задерживали ли платежи.

Для кредиторов наличие аккуратно погашенных кредитов — признак большей благонадёжности, чем отсутствие займов вообще.

Если вы избегали кредитов, начните с небольших потребительских займов, например, на бытовую технику, так вам будут охотнее одобрять более крупные кредиты в будущем.

Важно. Кредитная история ИП и физлица — одна и та же: если вы брали потребительские кредиты, личная кредитная история будет влиять на решение банка о выдаче кредита вашему ИП. При выдаче кредита юрлицу учитывается история организации и её учредителей.

Как проверить кредитную историю

Узнать, как бюро оценивают шансы человека или компании на получение кредита, можно на официальных сайтах бюро кредитных историй (БКИ). Учтите, что в разных БКИ ваш персональный кредитный рейтинг (ПКР) может отличаться.

БКИ должны хранить кредитную историю 7 лет с момента последнего изменения. Запросите отчёт со сведениями о заявках и решениях банков, действующих и погашенных кредитах, сроках погашения и просроченных платежах.

Дважды в год каждое бюро обязано предоставлять информацию о кредитной истории бесплатно, за последующие заявки придётся платить.

Вот порядок действий:

Выясните, какие БКИ хранят вашу кредитную историю. Для этого отправьте онлайн-запрос в Центральный каталог кредитных историй. Сделать это удалённо можно двумя способами:

- Через Госуслуги. Во вкладке «Услуги» выберите раздел «Налоги и финансы» и из него перейдите в подраздел «Сведения о бюро кредитных историй». Вам понадобятся паспорт и СНИЛС.

- На сайте Банка России. Введите код субъекта кредитной истории, если забыли его, уточните в банке или МФО, где брали кредиты.

Запросите в БКИ кредитную историю. Подайте заявку одним из следующих способов:

- На сайте БКИ. С сайта БКИ вас автоматически переадресуют на авторизацию через Госуслуги. Отчёт придёт на электронную почту в течение трёх рабочих дней.

- В офисе БКИ. Придите в бюро с паспортом, чтобы в тот же день получить отчёт в бумажном виде. Адреса офисов можно узнать на сайте БКИ, в которых хранится ваша кредитная история.

- Почтой. Этот вариант самый долгий и трудозатратный, поскольку копии документов придётся заверить у нотариуса. В составе запроса нужно указать подробную информацию о юрлице.

Важно. Внимательно проверяйте, соответствует ли ваша кредитная история реальности. Может оказаться, что сотрудник банка, в котором вы брали кредит, забыл передать информацию о совершённых платежах в БКИ. Или в истории появились сведения о кредитах, которые вы не оформляли.

Ангелина Крашенинникова

Руководитель кредитного направления в Точке

«У одного клиента c распространёнными фамилией, именем и отчеством в БКИ перепутали паспортные данные с данными его тёзки. Он обратился за кредитом в Точку с полной уверенностью, что банк его одобрит, ведь были все на то основания. Но выяснилось, что в кредитной истории допущена ошибка, потребовалось обратиться в БКИ, чтобы её исправили. После этого клиент смог получить заём».

Государственный реестр бюро кредитных историй

Как узнать свой кредитный рейтинг

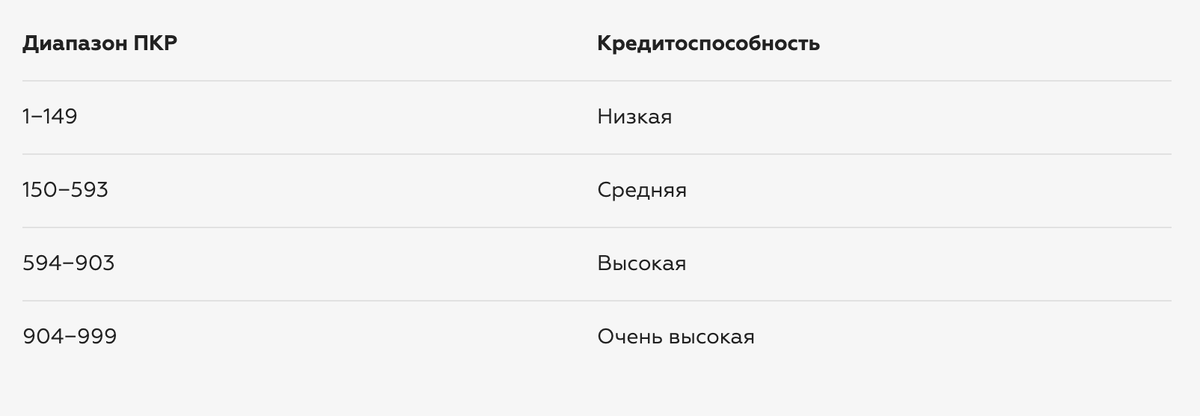

У каждого кредитора своя скоринговая система, а значит, «идеальная кредитная история» — понятие относительное. На основе одного и того же отчёта БКИ разные банки могут принять разные решения. ПКР рассчитывают в баллах от 1 до 999.

Чем выше ПКР, тем выгоднее условия кредита и ниже процентная ставка.

Важно: ПКР носит информационный характер: кредитор может не использовать его при принятии решения о выдаче кредита. Кроме того, высокое значение ПКР не гарантирует одобрение кредита.

Рассмотрим на примерах двух крупных российских БКИ.

В Национальном бюро кредитных историй (НБКИ), сделавшем с 2005 года 520 миллионов записей о кредитах, ПКР рассчитывают по методике, требования к которой устанавливает ЦБ.

Значения кредитного рейтинга

В НБКИ отмечают, что повышают рейтинг заёмщика следующие факторы:

- своевременность внесения платежей;

- продолжительность кредитного стажа;

- разнообразие видов полученных кредитов.

Понижают рейтинг:

- просрочки платежей по кредитам;

- большое количество заявок на кредит, поданных в несколько банков одновременно.

Проверить кредитный рейтинг в НБКИ

В Объединённом кредитном бюро (ОКБ), где содержится 593 миллиона записей о кредитах, рассчитывают балл по своей системе. Формулу держат в секрете, но учитывают прежде всего такие факторы:

- просрочки платежей;

- сколько раз вы обращались за кредитами в недавнее время;

- получали ли вы микрозаймы;

- сколько кредитов у вас сейчас;

- сколько вам лет.

Банки реагируют на наличие микрозаймов в кредитной истории по-разному и обычно не считают их негативным фактором, однако гендиректор ОКБ Николай Мясников отмечает, что некоторые кредиторы автоматически отказывают таким заявителям, так как считают их неплатёжеспособными.

Проверить кредитный рейтинг в ОКБ

Ангелина Крашенинникова, руководитель кредитного направления в Точке

«Чтобы повысить кредитный рейтинг, дисциплинированно выполняйте все обязательства перед кредиторами. Раз в год делайте запрос в БКИ, чтобы убедиться в корректности кредитной истории. Если столкнулись с трудностями из-за сложных обстоятельств, например, пандемии или мобилизации, узнавайте про кредитные каникулы и старайтесь любыми способами не просрочить платежи по кредитам».

Небольшой опыт

В кредите могут отказать, если опыт у компании небольшой. Если вы только начинаете бизнес, не спешите с оформлением кредита.

Как правило, банки рассматривают заёмщиков с опытом работы от 12 месяцев. Для отдельных кредитных программ, например экспресс-кредита, подходит опыт от 6 месяцев.

Нарушения и задолженности

Просроченные задолженности или судебные долги у учредителей бизнеса или связанных с ними лиц тоже относятся к стоп-факторам в выдаче кредита.

Например, если кредиторы найдут информацию о взыскании долга судебными приставами за неоплаченные услуги ЖКХ, о неисполненном решении суда или невыплаченных алиментах, в выдаче займа вам, скорее всего, откажут.

Проверьте себя или соучредителей бизнеса в базах:

Непрозрачность бизнеса

Бывает, данные отчётности и прочие документы, которые банки используют для принятия решения по заявке, не отражают реальных финансовых потоков. Но кредиторам важно, чтобы бизнес был реальным, а его учредители платили налоги и обеспечительные платежи.

Честно расскажите кредитору о своём бизнесе и процессах, чтобы подтвердить финансовую стабильность и деловую репутацию юрлица. Предоставьте:

- достижения и заслуги компании;

- договоры на аренду помещений, свидетельство о праве собственности;

- соглашения с партнёрами — контрагентами, поставщиками и покупателями;

- лизинговые контракты на оборудование;

- счета-фактуры и накладные с ценами на приобретаемое сырьё и товары.

Это повысит доверие кредитора к бизнесу и увеличит вероятность одобрения кредита.

Незакрытая картотека к счетам

При оформлении кредита кредиторы могут запросить справку об отсутствии картотеки по счёту — так банки проверяют, нет ли у компании проблем с финансами или законом.

Картотека на расчётном счете — это реестр неисполненных платежей. Банк заводит картотеку в двух случаях:

- если налоговая заблокировала расчётный счёт;

- если у компании есть неисполненные платёжные поручения, но на счету не хватает денег.

Если клиент пополнит счёт на сумму, необходимую для всех переводов, банк уберёт платёжные поручения из картотеки.

Если клиент этого не сделает, платежи будут списываться по очереди, установленной законом: от возмещения вреда жизни и здоровью и алиментов до платежей по платёжным документам, например, перевода денег контрагентам в порядке календарной очерёдности.

Чтобы получить электронную или бумажную справку об отсутствии картотеки, направьте запрос в банк, в котором открыт расчётный счёт.

Если вы хотите получить кредит на бизнес, выберите подходящий вариант в Точке и получите заём на выгодных условиях без открытия счёта.