Центробанк выступает против продления программ субсидированного ипотечного кредитования.

Субсидированная ипотека — это партнерская программа между банком и застройщиком, либо собственником недвижимости. Банк выдает кредит по пониженной процентной ставке, а застройщик компенсирует банку разницу между рыночной ставкой и ставкой на недвижимость. 💰

✔️ В чем бонусы? Застройщик увеличивает продажи за счет привлечения новых клиентов, к тому же часть потраченных средств компенсируется более высокой стоимостью жилья по сравнению с обычной ценой. Клиент, в свою очередь, получает новое жилье и более комфортные ежемесячные платежи в сравнении с классической ипотекой.

Казалось бы, так или иначе, но все в плюсе. Субсидированные ипотеки на рынке недвижимости уже не первый год. Однако Центробанк выступил против подобных программ.

Как пишет Банк России, порой заемщику завышали стоимость квартиры на 20-30%, чем если бы он покупал ее за наличные. По мнению ЦБ, клиент берет на себя высокие риски из-за завышения цены приобретаемого объекта.

Помимо этого, широкое распространение программ "льготной ипотеки от застройщика" искажает показатели состояния и динамики рынка.

"Некоторая коррекция цен на жильё после существенного роста в последние годы позволила бы повысить доступность жилья для граждан. Однако в результате действия программ цены на первичном рынке оказались завышены, фактически имеется маскировка снижения цен на недвижимость", — резюмируют эксперты ЦБ РФ.

Но при этом, согласно исследованиям крупных банков, заемщики все чаще предпочитают более низкие ежемесячные платежи, сопоставимые с арендной платой за съемное жилье, нежели небольшое итоговое снижение цены на объект.

🤔 Дальнейшее существование субсидированных программ зависит от решений Центробанка. Это может быть, например, увеличение первоначального взноса или ограничение возможной минимальной ставки по подобной программе.

"Вероятность отмены программы субсидированной ипотеки действительно существует, однако сейчас низкие ставки сохраняются. Если покупатель рассматривает для себя именно эту программу, рекомендую не откладывать покупку жилья", — говорит коммерческий директор "ЛСР. Недвижимость" Денис Бабаков.

➕К слову, у нашей компании есть возможность оформления субсидированной ипотеки от ведущих банков.

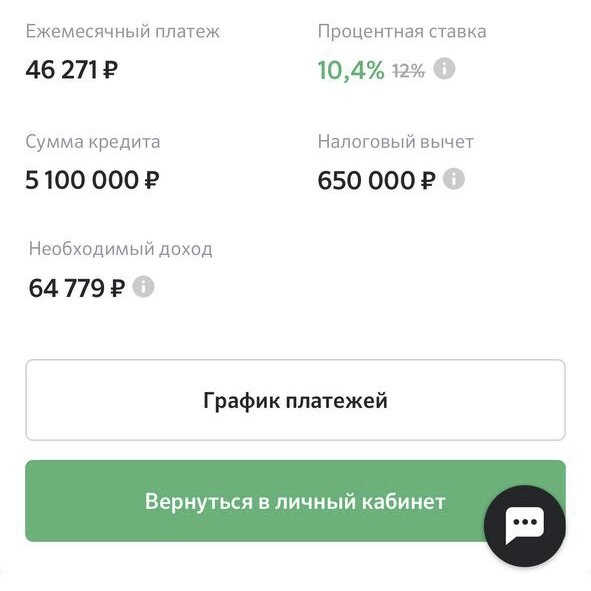

Как это работает у нас. К примеру, стоимость объекта к покупке составляет 6 млн. рублей. Базовая ипотека с первоначальным взносом в 15% (900 тыс. рублей) на 30 лет и ставкой от банка в 10,4% даст вам ежемесячный платеж в размере 46 270,84 рублей (см. фото или примеры расчетов в других статьях).

Мы же не повышаем стоимость объекта, она так и остаётся в размере 6 млн. рублей. Но дополнительно мы даем субсидию в размере 4% сроком на 2 года. В таком случае, процентная ставка по ипотеке в первые 2 года составит 6,4%, а ежемесячный платеж снизится до 31 900 рублей. После льготного периода платеж будет составлять 45 978, 80 рублей.

Соответственно, разница в платеже составляет 14 370 рублей в льготный период, а общая выгода по процентам составит 274 071,3 руб. 💥

Мы даем выбор клиенту — покупка лофта за наличные или классическую ипотеку, либо с оформлением субсидированной ипотеки, для более комфортных ежемесячных платежей. Выбор объектов по подобной программе большой, поэтому окончательное решение остаётся за вами.

______

📞 Звоните нам на номер +7 (499) 322-34-19, чтобы узнать подробнее об условиях субсидированной ипотеки по нашим объектам.

#ипотека