В своё время я успела купить инвестиционную студию и сдать ее. С момента покупки стоимость недвижимости подросла, но по сути это для меня сейчас не важно. Я рассматриваю квартиру исключительно как источник для получения пассивного (около пассивного) дохода. Не дай бог что, буду думать как ее продать. Но это на крайний случай. Сейчас она приносит мне не мало и мне это нравится. Именно поэтому я задумалась о приобретении еще одного имущества и решила поподробнее узнать про ставку в 0.1%.

Ипотечное предложение

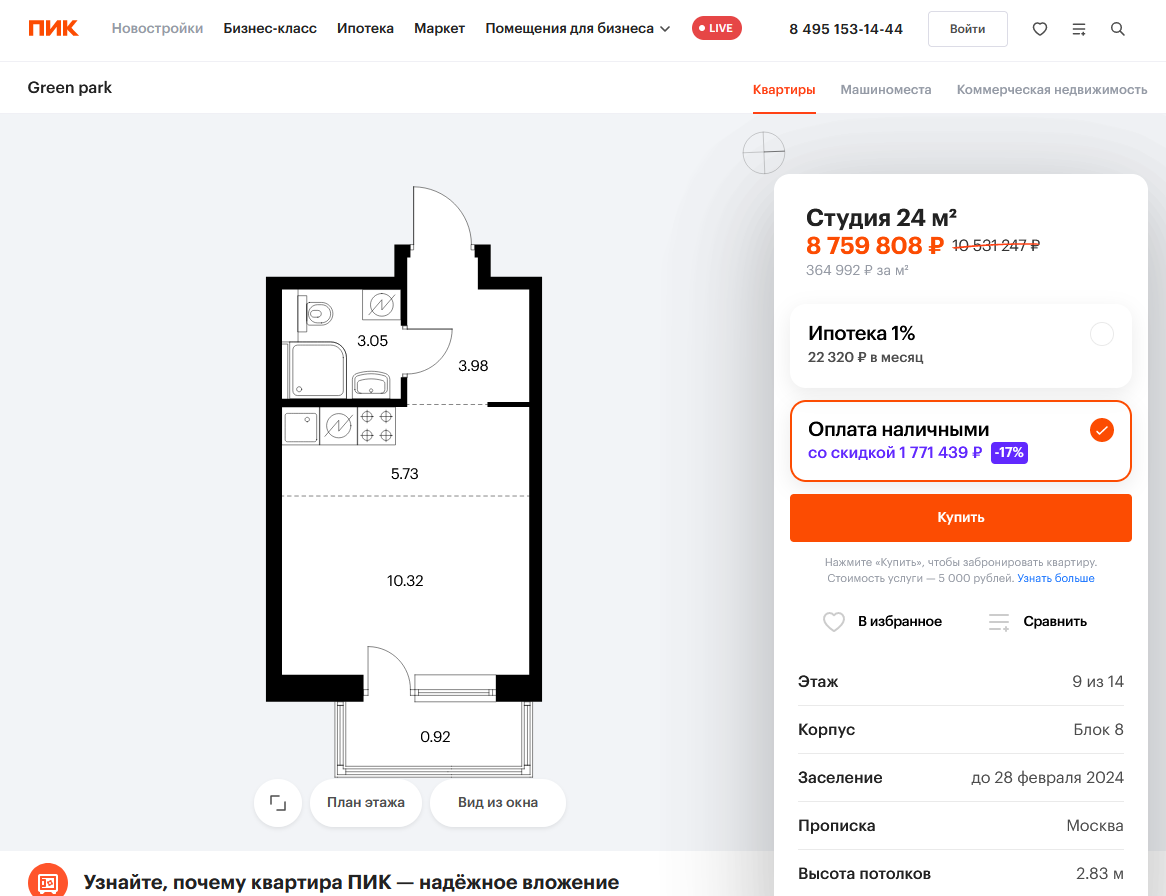

Давайте посмотрим на сайт застройщика причем не важно какого. Я открыла сайт ПИК, поскольку покупала квартиру у них, но аналогичную картину вы увидите и у других. Застройщик готов продать квартиру со скидкой либо по специальной программе с пониженной ставкой по ипотеки. Если смотреть на конкретную студию с картинки ниже, то у покупателя несколько возможных вариантов ее покупки:

- купить квартиру за наличные деньги за 8 759 808 рублей. Запомните эту сумму, все остальные я буду сравнивать только с ней;

- купить квартиру по особой программе с маленькой ставкой 0,1% при этом в кредитном договоре будет прописана стоимость недвижимости - 10 531 247 рублей;

- купить квартиру за 9 913 627 рублей, кредитная ставка будет 1%;

- купить квартиру за 9 924 335 рублей, кредитная ставка будет 1,99%. Этот вариант выглядит совсем не интересно на фоне предыдущего. Но он может подойти тем, кого не одобрит банк по ставке 1%;

- Купить квартиру за 9 746 552 рублей, первые 5 лет платить проценты не надо, далее ставка будет 7%;

- купить квартиру за 8 759 807 рублей с государственной поддержкой и ставкой 6.7% или 5.5%, но под эти программы попадают далеко не все. Я лично не попадаю.

Как вы видите, вариантов много, но давайте считать.

Ставка 0.1%

Вот она эта лакомая ставка - 0.1%, которая так не нравится Эльвире Набиуллиной. Посмотрите на цену квартиры и сразу поймете, чем плоха такая ставка. По сравнению с покупкой за наличные деньги, переплата составляет 1 771 439 рублей. Не мало, да?

Давайте рассчитаем ипотеку на 4 срока при первоначальном взносе 15% и посмотрим какие переплаты будут за счет уплаты процентов:

- 5 лет - за это время процентами будет уплачено суммарно 22 770,25 рублей, ежемесячный платеж - 149 572,17 рублей;

- 10 лет - 45 204,85 рублей, ежемесячный платеж - 74 973,04;

- 15 лет - 67 676,65 рублей, ежемесячный платеж - 50 106,87;

- 20 лет - 90 188,05 рублей, ежемесячный платеж - 37 673,95.

Да, если взять ипотеку на 20 лет, инфляция съест всю переплату, тут к гадалке не ходи. Но сейчас не буду про инфляцию, ведь при любом раскладе и любой ставке она будет подъедать переплату. Покупатель выбирает удобный ему срок кредита и важно, что бы переплата была минимальной. Кто-то готов брать на 20 лет, а кому-то банк уже не даст ипотеку на 20 лет в силу его возраста.

Ставка 1%

Ставка 1% на первый взгляд выглядит уже не так аппетитно, как 0.1%. Смотришь на 1% и думаешь, что переплачивать 0.9% это прям грех, когда можно не переплачивать. Но что говорят цифры? Стоимость квартиры стала ниже, а значит переплата по кредитному договору уже меньше, всего 1 153 819 рублей, но тут придется больше выложить денег в виде процентов за использование заемных средств. Опять же посчитаю сколько придется заплатить процентами при кредите на 5, 10, 15 и 20 лет:

- 5 лет - суммарная переплата процентов 215 929,85 рублей, ежемесячный платеж - 144 041,88 рублей.

- 10 лет - 431 857,85 рублей, ежемесячный платеж - 73 820,34;

- 15 лет - 651 292,25 рублей, ежемесячный платеж - 50 432,64;

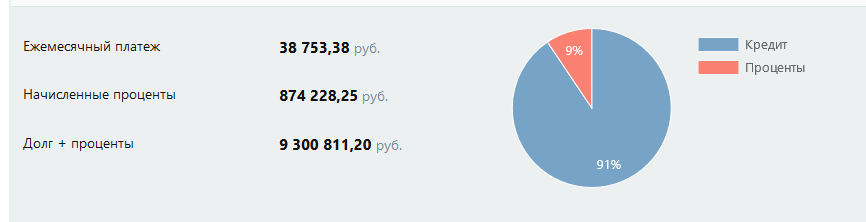

- 20 лет - 874 228,25 рублей, ежемесячный платеж - 38 753,38.

А теперь давайте сравнивать. Если при ставке 0.1% переплата на 5 годах составляла 1 794 209.25, то при ставке 1% она намного ниже - 1 297 860.88 рублей. Казалось бы ставка больше, переплата должна быть тоже больше, но за счет того, что срок кредита маленький, процент не успевает поработать как следует. Но чем больше срок кредита, тем более выгодным становится заем с меньшей ставкой. При сроке кредита 20 лет, уже выгоднее брать кредит по ставке 0.1% чем под 1%.

5 лет без процентов

Достаточно привлекательной выглядит программа 5 лет без процентов. В этом случае переплата за квартиру относительно варианта без ипотеки 985 447 рублей, то есть минимальная. Но! В данном случае размер первоначального взноса - 20%. Это немного другие условия для покупателя.

Давайте посчитаем переплату по процентам:

- 5 лет - 0 рублей;

- 10 лет - 1 391 706,20 рублей;

- 15 лет - 2 910 378,80 рублей;

- 20 лет - мне кажется можно даже не считать.

Вот и получается, что если покупатель понимает, что он выплатит ипотеку за 5 лет, то ему есть смысл брать эту программу. Переплата в этом случае будет минимальной, почти в 2 раза меньше, чем если выбрать программу со ставкой 0.1%. И вся эта разница будет спрятана в цену квартиры!

Банк не может дать деньги взаймы под 0.1% просто так за красивые глазки заемщика, если он понижает ставку, значит кто-то его субсидирует, в данном случае - застройщик. Но застройщик тоже не готов субсидировать бесплатно, всю субсидию он прячет в стоимости квартиры, точнее в отсутствии скидки на нее. Ставка 0.1% выглядит очень красиво, но по факту иногда ипотека с большей ставкой оказывается более выгодной. Прежде чем покупать, надо все очень хорошо просчитать и продумать.